安裝新浪財(cái)經(jīng)客戶端第一時(shí)間接收最全面的市場(chǎng)資訊→【下載地址】

炒股就看金麒麟分析師研報(bào),權(quán)威,專業(yè),及時(shí),全面,助您挖掘潛力主題機(jī)會(huì)!

作者 | 張楠

來源 | 英才雜志

8月29日,華為mate60系列手機(jī)全網(wǎng)重磅發(fā)布,其中搭載的麒麟系列芯片時(shí)隔兩年再次回歸,從2020年9月15日,華為麒麟芯片受制裁以來,兩年時(shí)間,已然是輕舟已過萬重山。這次mate60搭載的麒麟9000s,性能雖和頂尖芯片還有差距,但沖破封鎖的意義顯然更甚于性能提升。

在麒麟芯片再度回歸后,中芯國際作為國產(chǎn)芯片代工的龍頭企業(yè)毫無意外備受關(guān)注。在下游需求萎縮,直面制裁封鎖的不利局面下,中芯國際有何應(yīng)對(duì)?

01

28nm到7nm后的挑戰(zhàn)

中芯國際的成長,梁孟松是繞不開的名字。梁孟松在十幾年前加入三星之后,三星的芯片制程技術(shù)直逼臺(tái)積電,后來中芯國際前董事長周子學(xué)希望梁孟松能在競(jìng)業(yè)期結(jié)束后加入中芯國際。梁孟松只提了一個(gè)要求,那就是團(tuán)隊(duì)要他自己來組建,列了一份幾百人結(jié)構(gòu)的人才清單,周子學(xué)很重視,奮力追求到了大量人才。

2017年,梁孟松正式加入中芯國際,當(dāng)時(shí)中芯國際還28nm制程,此時(shí)國際上已經(jīng)流行10nm制程。梁孟松入職的第一年,先幫中芯國際把28nm制程的良品率從60%提高到85%以上,穩(wěn)固住了基本盤。然后繼續(xù)發(fā)揮他技術(shù)經(jīng)驗(yàn)和天賦,在2019年6月讓中芯國際直接跨越邁進(jìn)入了14nm制程并量產(chǎn)的大門,良品率從3%提升到95%以上。后來的事情大家也看到了,28nm、14nm、7nm還有N+1等技術(shù)均已進(jìn)入規(guī)模量產(chǎn)。5nm和3nm的8大項(xiàng)技術(shù)也已經(jīng)有序展開。

梁孟松用幾年時(shí)間讓中芯國際從三流大廠一躍成名,用百米沖刺的速度,幾年時(shí)間跑完了臺(tái)積電十幾年的路。

雖然中芯國際的技術(shù)進(jìn)步是有目共睹的,但是近兩年恰逢半導(dǎo)體下行周期。中芯國際的業(yè)績終難逆勢(shì)。

8月26日,中芯國際發(fā)布了半年度財(cái)務(wù)報(bào)告,從數(shù)據(jù)來看,凈利潤同比下降52%、營業(yè)收入下降13.3%、毛利率同比下降44%,從去年半年報(bào)的40%下降至目前的22.5%。

毛利率降低,利潤大幅下降的背后,半導(dǎo)體下行周期的影響不容忽視。但客觀而言,中芯國際能在行業(yè)下行當(dāng)中穩(wěn)定住營業(yè)收入也是難能可貴的。因?yàn)樵谶@兩年的時(shí)間里,中芯國際不僅要頂住行業(yè)下游需求減少的壓力,也要頂住制裁措施的壓力,實(shí)屬不易。

究竟拐點(diǎn)何在?一些聲音釋放了謹(jǐn)慎樂觀的情緒。

近期半導(dǎo)體行業(yè)協(xié)會(huì)(SIA)宣布,2023年7月全球半導(dǎo)體行業(yè)銷售額總計(jì)432億美元,環(huán)比增長2.3%。SIA總裁兼首席執(zhí)行官JohnNeuffer表示:“今年全球半導(dǎo)體市場(chǎng)經(jīng)歷了溫和但穩(wěn)定的月度增長,7月份的銷售額連續(xù)第四個(gè)月增長。與去年相比,全球銷售額仍然下降,但7月份的同比降幅是今年迄今為止的最小差距,這為我們對(duì) 2023 年剩余時(shí)間及以后的前景感到樂觀提供了理由。”

國際半導(dǎo)體產(chǎn)業(yè)協(xié)會(huì)產(chǎn)業(yè)研究資深總監(jiān)曾瑞榆日前表示,全球半導(dǎo)體景氣已在今年第二季落底,但庫存去化過程比預(yù)期慢,終端市場(chǎng)復(fù)蘇緩慢,即使第三季半導(dǎo)體產(chǎn)值增長6%,但整體復(fù)蘇的能見度仍低。但同時(shí),他也表示,即使目前半導(dǎo)體景氣復(fù)蘇能見度低,但整體設(shè)備支持優(yōu)于預(yù)期,尤其中國大陸受到美國管制先進(jìn)制程設(shè)備,投資重心集中在成熟制程,為此原預(yù)估今年全球半導(dǎo)體設(shè)備將衰退18.6%,從去年的1070億美元降至870億美元,可能會(huì)微幅上修至衰退約14%,仍約有920億美元規(guī)模;明年復(fù)蘇值得期待,估計(jì)第二季將會(huì)是復(fù)蘇的起點(diǎn)。半導(dǎo)體設(shè)備及材料明年估可年增8.2%,產(chǎn)值回到千億美元水準(zhǔn)。而產(chǎn)業(yè)的復(fù)蘇必將會(huì)得我國半導(dǎo)體產(chǎn)業(yè)鏈帶來機(jī)遇。

在這樣的預(yù)期下,中芯國際并未被動(dòng)防守。從產(chǎn)能方面來看,中芯國際加快了在行業(yè)底部進(jìn)行擴(kuò)張到步伐,中芯國際的在建工程同比增長近70%,總額為568億元,達(dá)到總固定資產(chǎn)近60%。

此外,其研發(fā)人員數(shù)量和研發(fā)投入也快速增長,研發(fā)人員同比增長20%,研發(fā)投入占營業(yè)收入的比例由往年的10%以下,提升至目前的11%。展現(xiàn)出中芯國際在戰(zhàn)術(shù)上防守,在戰(zhàn)略上進(jìn)攻的態(tài)勢(shì)。

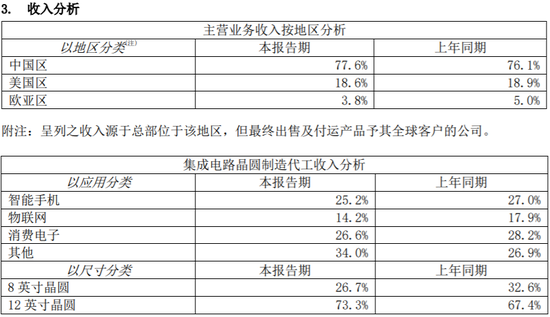

同時(shí)從中芯國際的營業(yè)收入構(gòu)成情況來看,首先是大尺寸晶圓的占比提高,由67.4%上升至今年的73.3%。其次是下游智能手機(jī)需求下降,更多的營業(yè)收入增長來源于物聯(lián)網(wǎng)和消費(fèi)電子方向。

而根據(jù)此次華為手機(jī)搭載的麒麟9000s能夠成功面世,也離不開華為在芯片生產(chǎn)領(lǐng)域的進(jìn)步以及整個(gè)國產(chǎn)設(shè)備到材料以及生產(chǎn)商的努力。

02

國產(chǎn)半導(dǎo)體產(chǎn)業(yè)鏈的努力

受美國制裁的影響,我國國產(chǎn)半導(dǎo)體的銷量和生產(chǎn)規(guī)模受到一定的影響,正如華為的新機(jī)發(fā)布也確實(shí)為國產(chǎn)半導(dǎo)體產(chǎn)業(yè)注入一針強(qiáng)心劑。

從中芯國際的上游半導(dǎo)體設(shè)備廠商方面來看,2022年,中國半導(dǎo)體設(shè)備公司的總營收為543億元人民幣,較2021年的294.3億大幅提升84.5%。所有設(shè)備公司的營收都在快速增長。

例如華海清科營業(yè)收入同比上漲327.2%,拓荊科技同比上漲 125.1%,盛美上海同比上漲77.2%。最大的龍頭企業(yè)北方華創(chuàng)也同比上漲了51.7%,營業(yè)收入到了146.88億元。

國產(chǎn)半導(dǎo)體設(shè)備的進(jìn)步不僅體現(xiàn)在營業(yè)收入的增長方面,還體現(xiàn)在國產(chǎn)半導(dǎo)體設(shè)備廠商的技術(shù)進(jìn)步。

在刻蝕機(jī)方面,中微公司的刻蝕設(shè)備與泛林集團(tuán)刻蝕設(shè)備的刻蝕效果相當(dāng)。同時(shí),中微公司的介質(zhì)刻蝕已經(jīng)進(jìn)入臺(tái)積電7nm/5nm產(chǎn)線,是唯一一家進(jìn)入臺(tái)積電產(chǎn)線的國產(chǎn)刻蝕設(shè)備生產(chǎn)商。在涂膠顯影設(shè)備方面,芯源微近幾年逐漸成長為前道涂膠顯影設(shè)備國內(nèi)目前唯一供應(yīng)商,產(chǎn)品可覆蓋浸潤式光刻等工藝,浸沒式工藝設(shè)備也正在研發(fā)驗(yàn)證過程中,目前占國內(nèi)涂膠顯影設(shè)備方面的市場(chǎng)份額已經(jīng)達(dá)到近10%。

不僅是在半導(dǎo)體設(shè)備方面我國產(chǎn)業(yè)鏈已經(jīng)逐漸實(shí)現(xiàn)突破,在國產(chǎn)的設(shè)備零部件和半導(dǎo)體材料方面我國也迎來了產(chǎn)業(yè)進(jìn)步。

富創(chuàng)精密是我國國內(nèi)半導(dǎo)體設(shè)備精密零部件的領(lǐng)軍企業(yè),是國內(nèi)少有的能夠提供滿足國際主流客戶標(biāo)準(zhǔn)的精密零部件產(chǎn)品的供應(yīng)商,其生產(chǎn)的半導(dǎo)體設(shè)備零部件能滿足7nm制程需要。

不僅在以上環(huán)節(jié)我國均有所突破,在難度最大的光刻機(jī)方面,我國企業(yè)也有很大的進(jìn)展。

據(jù)目前上海微電子的光刻機(jī)研制進(jìn)程,預(yù)計(jì)在今年底或明年初,上海微電子也即將交付28nm光刻機(jī)。此外,在最先進(jìn)的EUV光刻機(jī)核心部件——極紫外光光源在今年上半年長春光機(jī)所已經(jīng)實(shí)現(xiàn)突破。

由此可見,在中芯國際芯片制造技術(shù)提升到背后,是眾多的國產(chǎn)設(shè)備廠商和材料企業(yè)進(jìn)行不斷的研發(fā)從而形成合力導(dǎo)致的。雖然目前各個(gè)子系統(tǒng)相較于國際最先進(jìn)水平還有一定差距,但是在下游的強(qiáng)烈需求、各方面的推動(dòng)之下,打破封鎖應(yīng)該不太遙遠(yuǎn)了。

盡管當(dāng)前美國高端芯片在中國的營業(yè)收入大幅度增加。但不容忽視的是,芯片半導(dǎo)體產(chǎn)業(yè)鏈的“國產(chǎn)替代”也在上下游不斷生發(fā)。

責(zé)任編輯:劉萬里 SF014

VIP課程推薦

APP專享直播

熱門推薦

收起經(jīng)公眾號(hào)")

24小時(shí)滾動(dòng)播報(bào)最新的財(cái)經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關(guān)注(sinafinance)