文/新浪財經意見領袖(微信公眾號kopleader)專欄作家 貝瑞研究

作者:Ben Morris與Drew McConnell

現在,我們要了解一下兩家美國大型石油公司之間的關系:埃克森美孚與雪佛龍。這種關系僅延伸到長達數十年的交易區間極限。沒人知道未來會怎樣,但當(或如果)這種關系回歸時,其中一家公司的表現可能會明顯優于另一家。

這種情況可能有利于配對交易,為此我們買入一種資產(賭它上漲),賣空另一種資產(賭它下跌)。由于從空倉獲得的資金抵銷了買入多倉的資金,配對交易在某種程度上以自有資金的形式進行。

配對交易的關鍵點,是該交易為“市場中立”,也就是說,由于買入一只股票和同時賣空另一只股票,股市的方向不會發生太大變化:配對交易只是試圖利用兩家公司之間的表現差異。配對交易可能適用于任何行業,但它無法取得巨額回報—它的優點是能夠在任何市場環境下產生回報。

作為參考,如果兩種資產完全相關,你永遠無法賺錢或虧錢。配對交易始終無法帶來回報。

如果資產完全負相關,你無需為配對交易而費心。你只要以兩種不同方式進行同一項交易。因此,僅需將多倉或空倉翻倍,你就可以達到相同的結果。

如上所述,我們所選的兩家公司分別為市值3330億美元及2350億美元的石油巨頭埃克森美孚(XOM)及雪佛龍(CVX)。

埃克森美孚與雪佛龍是綜合型石油公司。兩家公司不僅勘探及生產石油,而且運輸和精煉石油,銷售汽油、柴油及航空燃油。兩家公司在整個產業鏈都能獲得收入。從2014年中到2016年初,兩家公司在近期最糟糕的石油熊市中實現了盈利。

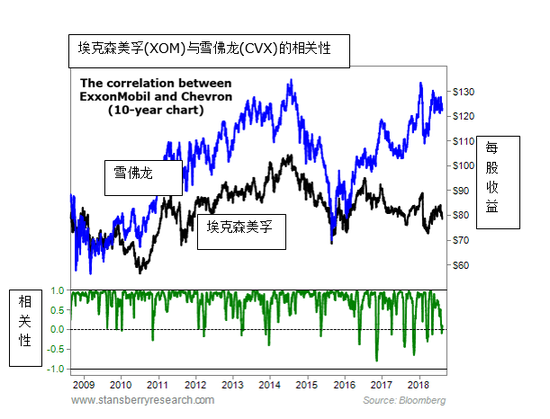

由于兩家公司的相似性,兩只股票也高度相關。

在下面的10年圖表中,你可以看到埃克森美孚股票(黑線)與雪佛龍股票(藍線)幾乎同時以同一方向移動。盡管雪佛龍股票往往波動更大。

在圖表的下面,你可以看到兩只股票的相關性(綠線)在大多數時間接近1。

盡管存在相關性,但過去9年雪佛龍表現優于埃克森美孚。雪佛龍的領先表現已經達到34年極限水平。

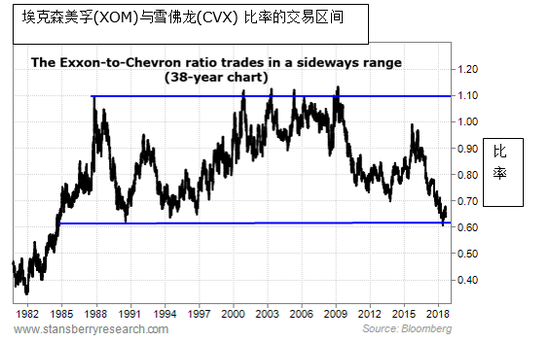

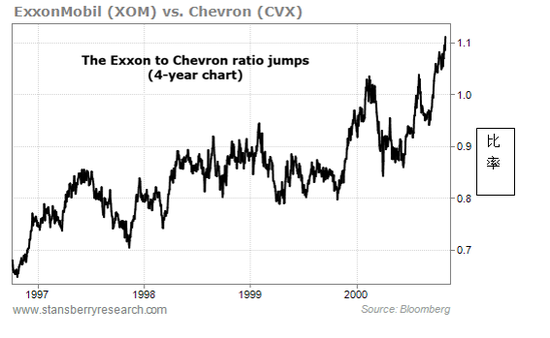

你可以將埃克森美孚的股價除以雪佛龍的股價,從而得出埃克森美孚與雪佛龍比率。比率上升時,埃克森美孚表現優于雪佛龍。比率下降時,埃克森美孚表現遜于雪佛龍。

過去34年,埃克森美孚與雪佛龍的比率大約處在0.6至1.1之間。曾6次見頂于約1.1,另有3次見底于在約0.6的位置。5月份,該比率達到1984年以來最低水平。

此次極端下降后,埃克森美孚與雪佛龍比率可能會反彈。隨著時間推移,該比率可能上升至長期交易區間的上限。

這意味著埃克森美孚表現可能優于雪佛龍。這是獲利的機會。

埃克森美孚更加多元化

相比埃克森美孚,雪佛龍對油價更為敏感。去年,雪佛龍83%的收入來自煉油及精煉產品銷售。17%的收入來自石油勘探及生產。 埃克森美孚78%的收入來自煉油及銷售,10%的收入來自石油勘探及生產,12%(290億美元)的銷售額來自化工業務。作為全球最大的化工公司之一,埃克森美孚的業務相對多元化。這也是雪佛龍在油價上漲時往往表現更好,而油價下跌時往往表現較差的原因之一。

在近期的石油熊市中,雪佛龍的每股盈利(“EPS”)從2011年峰值下降了92%。埃克森美孚的每股盈利下降了71%。由于雪佛龍的業務遭受更大影響,油價企穩攀升時,其每股盈利的反彈更為顯著。2017年,雪佛龍的每股盈利較上年度大幅增長247%。埃克森美孚的每股盈利“僅”增長49%。因此投資者紛紛涌入雪佛龍。但如果將兩家公司目前的表現與2011年的高峰期表現進行比較,你會發現兩者表現相差無幾。

兩家公司的銷售額較2011年下降39%。埃克森美孚的每股盈利下降55%,而雪佛龍的每股盈利下降59%。這些數字極為相似。兩家公司在業務上已經回到平衡狀態,但股價卻被極度壓縮。

一個潛在結論是,未來幾年埃克森美孚表現可能優于雪佛龍。

目前買入埃克森美孚的投資者將鎖定4.2%收益率,而買入雪佛龍的投資者將賺取3.7%收益率。

在過去30年里,埃克森美孚的股息收益率僅在22%的時間里超過雪佛龍。在不足10%的時間里,埃克森美孚的股息收益率僅比雪佛龍高0.5%。這種情況十分罕見,但對于配對交易者非常重要,因為賣空股票時,你應支付公司的股息。但由于埃克森美孚的股息收益率高于雪佛龍,你大約能夠額外獲得0.5%的收益率。 這被稱為“正利差”,意味著你的持倉獲得回報(即扣除股息稅及其他費用后)。

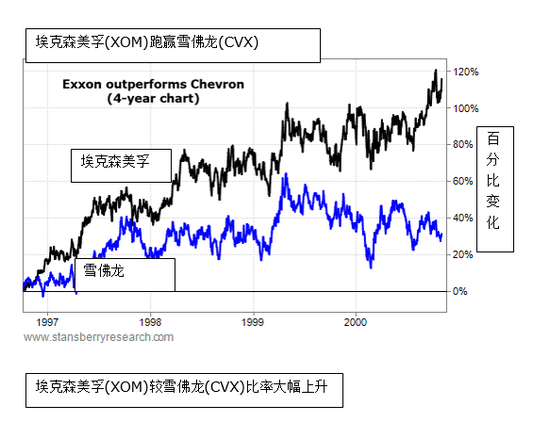

從1996年10月至2000年11月,埃克森美孚漲幅比雪佛龍漲幅高81%(包括股息)。如果交易者在這4年里保持配對交易,將獲得40%以上利潤。

但在4年期間,從未有過埃克森美孚漲幅比雪佛龍漲幅低23.2%以上的情況。這是條重要信息,有助于我們選擇止損點。

這意味著,12%移動止損點會讓我們一直保持配對交易。(采用12%移動止損點時,我們將在埃克森美孚漲幅比雪佛龍漲幅低24%時放棄配對交易。)

潛在交易

再次聲明,沒人知道未來會怎樣,因此上述內容僅供說明。但配對交易者可能關注此類情形,分配等量資金買入埃克森美孚和賣空雪佛龍。(請記住,僅買入多倉或賣出空倉也是一種選擇,盡管這不再是配對交易。)

另外,也可以通過增加止損單獲得一些可選的保護。在此情況下,配對交易者可增加8%的止損點。換句話說,如果建倉時埃克森美孚漲幅比雪佛龍漲幅低16個百分點,交易者將止損退出。(例如,埃克森美孚股價保持不變,而雪佛龍股價上漲16%,或埃克森美孚股價下跌10%,而雪佛龍股價上漲6%。)

如果埃克森美孚漲幅很快就比雪佛龍漲幅低16個百分點,交易理論可能會失效。采用8%止損點時,倉位的下跌風險將限制在8%以內。

隨著時間推移,可更改止損點。例如,一旦埃克森美孚漲幅至少比雪佛龍漲幅高10個百分點,交易者可轉向12%移動止損點,實際上可將風險降至7%。

根據每項配對交易的回報預期,交易者也可以提前決定何時獲利了結。例如,如果倉位的利潤目標是27%,這意味著埃克森美孚漲幅比雪佛龍漲幅高54個百分點時,我們(或假設的交易者)將獲利了結。

(本文作者介紹:擁有20年歷史的投資研究機構,為美股投資者提供最前沿的分析報告。)

責任編輯:張文

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。