文/意見領袖專欄作家 三酉資本 肖九郎

而立之年成功打造金六福、不惑之年收獲珍酒與李渡、知天命之年華致酒行成功上市,吳向東在邁向耳順之年的路上應該更懂得共贏之道。

在A股市值排行霸榜三年有余、渠道利潤超過100%,這樣一家中國獨有的企業(yè)在締造自我傳奇的同時,也推動了整個醬香型白酒的熱潮。

貴州茅臺,這樣一家?guī)в械赜蛎Q的上市公司,以一己之力帶火了貴州,正如蘇格蘭威士忌、柯涅克白蘭地;同時讓醬香型白酒產生虹吸效應,豐厚的渠道利潤讓更多的大佬、投資者、渠道商成為時代的弄潮兒;讓貴州、讓赤水河畔成為醬香型白酒的“耶路撒冷”。

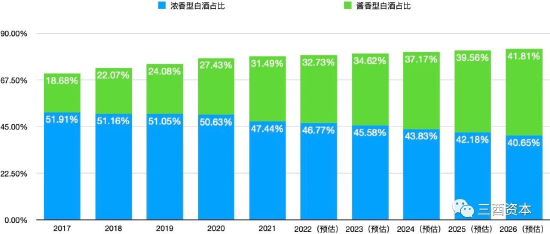

2017年濃香型白酒市場占比接近52%,而醬香型白酒彼時才剛剛超過18%,然而到了2021年,醬香型白酒占比已經達到31.5%,五年增長近十三個百分點,濃香型白酒五年間縮水四個百分點至47.44%。據弗若斯特沙利文報告預估,到2026年醬香型白酒市場占比將高達41.8%,可能超過同期濃香型白酒40.65%的市場份額。

測算制圖:三酉資本(數據來源:珍酒李渡集團招股書)

測算制圖:三酉資本(數據來源:珍酒李渡集團招股書)如果該機構的預估數值如期實現,意味著濃香型市場占比從領先醬香型白酒超二十個百分點到被反超,可能只需十年時間。

2022年,身處醬香型白酒第二檔的貴州習酒與四川郎酒銷售收入已經攜手突破200億元;未來可能步入百億陣營的第三檔企業(yè)貴州國臺實現回款約70億元,貴州珍酒回款超過50億元。

對醬香型白酒的重點布局,“白酒教父”吳向東早在14年前就已開始。

2009年,剛剛年滿40歲的吳向東收購貴州珍酒與江西李渡,12年后的2021年9月24日成立珍酒李渡集團,在2023年初發(fā)布招股書,準備帶著湘窖、開口笑等酒企一起打包在香港上市。

自2016年甘肅金徽酒成功在A股上市后,資本市場上就再未出現過中國白酒的身影,即使前兩年呼聲極高的國臺與郎酒最后還是IPO未果。雖然大家普遍認為白酒企業(yè)不差錢,但珍酒李渡集團如果沒有上市的利益驅動,未來可能會陷入頻繁舉債擴產、每噸售價(以下簡稱:噸價)舉步維艱的惡性循環(huán)之中。

第一步:珍酒噸價墊底之謎

據權圖工作室發(fā)布的《2022年中國醬酒產業(yè)報告》顯示,中國醬酒以僅超過全行業(yè)10%的產能貢獻了31.69%的銷售收入,利潤占比更是接近40%。醬酒不僅成為中國白酒市場利潤最高的品類,更成為資本市場追逐的寶藏。年初剛剛發(fā)布招股書的珍酒李渡集團中,有“異地茅臺”之稱的珍酒收入占比從2020年的56.1%擴大至2022年前三季度的65%,醬酒也是集團中貢獻收入的主力軍。

噸價與銷量是決定收入占比進一步擴大的決定性因素,2020年珍酒噸價不到20萬元,截至2022年第三季度已經超過30萬元/噸,不到三年噸價漲幅超過50%,對比自身歷史,珍酒噸價從2020年至2022年第三季度增逾50%。

測算制圖:三酉資本(數據來源:珍酒李渡集團招股書)

測算制圖:三酉資本(數據來源:珍酒李渡集團招股書)然而集團內部對比中,珍酒噸價只能位列中游水平,在2022年之前僅為另一家醬香品牌湘窖的三分之一,2022年之后差距才明顯縮小。對比兼香型的李渡,噸價一度接近,但2022年之后價差卻擴大至40%。

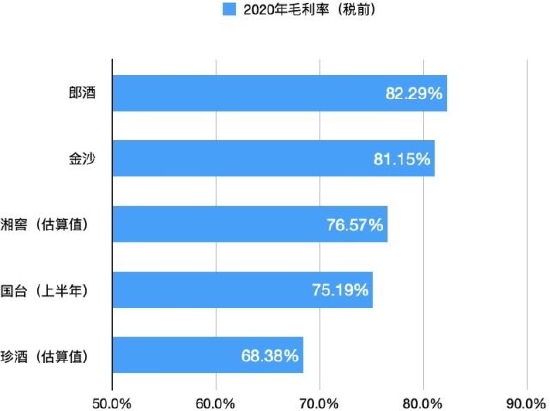

據權圖醬酒報告分類,珍酒與國臺同在第三檔,前有郎酒、習酒兩座大山,后有被華潤收入囊中的金沙酒,在此對比中,珍酒噸價甚至面臨墊底的尷尬境地。

測算制圖:三酉資本(數據來源:郎酒股份、國臺酒業(yè)、珍酒李渡集團招股書)

測算制圖:三酉資本(數據來源:郎酒股份、國臺酒業(yè)、珍酒李渡集團招股書)2020年,珍酒噸價不到20萬元,在與郎酒、國臺、湘窖的對比中墊底,接近國臺中高端產品的噸價水平,按照白酒行業(yè)主流檔次劃分標準(源自國臺招股書標準),500ml價格約為300至500元的區(qū)間。

截至2022年第三季度,珍酒噸價已經超過每噸30萬元,剛剛超過郎酒中端產品2020年的水平。權圖工作室的分析報告認為,300-600元價格帶成為未來醬酒市場的塔基價格帶,這也是主流醬酒企業(yè)五年坤沙基酒產品對應的價格帶,千元價格帶是醬酒未來主流品牌制高點的核心價格帶。

擁有“異地茅臺”光環(huán)的珍酒目標肯定不想局限于塔基地位,然而每噸售價的高低不僅受制于品牌力,更離不開各年份優(yōu)質基酒的供應量。

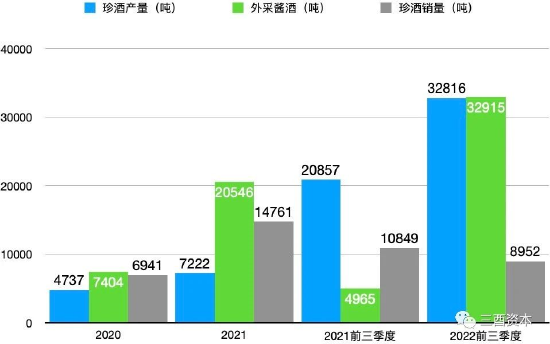

測算制圖:三酉資本(數據來源:珍酒李渡集團招股書)

測算制圖:三酉資本(數據來源:珍酒李渡集團招股書)2020年珍酒銷量僅為6941噸,一年后的2021年即實現翻番至14761噸,但在2020至2021年間累計產量才不到1.2萬噸,自身產能難以供應近兩倍的銷量。為了解決產能瓶頸,珍酒在2020至2021年累計外采基酒近2.8萬噸,外采量是自身產量的2.3倍之多。

2022權圖醬酒報告指出,本輪醬酒產業(yè)的大牛市也帶來了相當多的隱患:優(yōu)質基酒產能不夠、年份不足、價格泡沫明顯、渠道壓貨太多、貼牌混亂等。

在醬酒熱的高速公路上,產能瓶頸與優(yōu)質年份基酒儲備不足導致珍酒“巧婦難為無米之炊”,毛利率【注1】與郎酒、國臺酒、金沙酒的對比中依舊處于墊底位置。

對于產能的無奈往往容易產生共鳴,茅臺酒廠隔壁的國臺酒業(yè)曾在招股書中表示,醬香型白酒受產區(qū)自然條件 (氣候環(huán)境、土地供給等)限制,導致現有產能有限且新增產能的投入高、擴產慢,并且受優(yōu)質基酒產能和歷史庫存量有限的制約,近年來中高端以上檔次的白酒供給量增長緩慢。

噸價受制于基酒年份與產能瓶頸,醬香型白酒從生產到銷售至少需要3-5年時間,郎酒股份副總經理陳建偉曾透露,青花郎主體基酒貯存7年以上,比例不低于80%。

要做好白酒,尤其做好醬酒,就須堅持做時間的朋友,因為白酒的價值=優(yōu)質基酒??時間。

招股書顯示,2022年珍酒的基酒年產能擴大至35000噸,并將于2024年前使基酒年產能增加26000噸,其中16600噸為醬香型基酒,屆時集團醬酒年產能將突破5萬噸大關。

意味著上述珍酒的年份基酒至少要到2025年至2027年之間才能投放市場,作為集團收入的主力軍,顯然與近年來該公司的經銷商數量增速難以匹配,2022年前三季度集團銷量較2021年同期減少1897噸。2022年受客觀環(huán)境影響較大,珍酒李渡集團招股書分析稱,白酒產品的消費大幅減少,可能導致白酒公司的復合年增長率放緩。

珍酒李渡招股書披露的是2020年至2022年第三季度末的財務數據,這三年恰恰是部分行業(yè)失去時間的三年。而立之年成功打造金六福、不惑之年收獲珍酒與李渡、知天命之年華致酒行成功上市,吳向東在邁向耳順之年的路上應該更懂得共贏之道。

第二步:渠道困局與破局

今年春晚7家白酒企業(yè)廣告相繼登場,創(chuàng)春晚歷史新高,這7家中就有郎酒與習酒兩家醬酒產業(yè)第二檔企業(yè)。“剩者”為王的時代里,受客觀環(huán)境影響,渠道市場的拓展效率往往大打折扣。

上世紀末,吳向東憑著與五糧液的親密關系,成為其一級經銷商;40歲那年,吳向東不僅收獲珍酒與李渡,還成功拿下茅臺代理。經銷商對于吳向東來說,不僅是第一桶金,更讓其在資本市場大獲成功,50歲那年迎來中國酒流通第一股華致酒行成功登陸創(chuàng)業(yè)板。

論賣酒,吳向東是可謂身經百戰(zhàn)、碩果累累,在競爭信息越來越透明的時代里還能復制草莽時代的傳奇嗎?權圖醬酒報告觀察顯示,珍酒2022年加大了市場動銷和消費培育的資源和團隊投入。

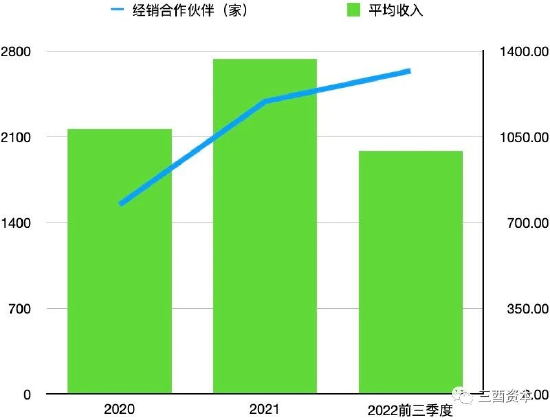

招股書顯示,過去三年珍酒李渡集團經銷合作伙伴所創(chuàng)造的收入占比超過60%,2020年擁有經銷合作伙伴1546家,在受客觀環(huán)境影響較大的近三年中,該公司加大經銷體系擴張,到2022年第三季度已經大增1092家至2638家,增幅超過70%。但經銷伙伴所取得的收入增幅卻未能跟上數量上的增長步伐,從2020年至2022年第三季度,由經銷合作伙伴創(chuàng)造的收入增幅為56.27%,低于數量增幅十四個百分點,平均每家經銷伙伴創(chuàng)造的收入增幅甚至相較2020年下滑8.42%。

測算制圖:三酉資本(數據來源:珍酒李渡集團招股書)

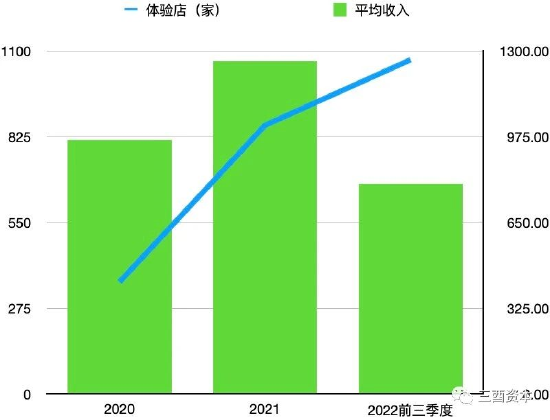

測算制圖:三酉資本(數據來源:珍酒李渡集團招股書)近年來茅臺加大醬香系列酒的支持力度,兩年開拓171家體驗店。

體驗店是消費者培育的前沿觀察站,珍酒李渡集團決定為釀酒基地及體驗店打造沉浸式體驗,以推廣品牌文化及擴展消費者群。并且要求在中國一個縣級行政區(qū)域內只能開發(fā)一家體驗店。2020年至2022年第三季度期間珍酒李渡集團的體驗店從360家暴增至1072家,增幅接近200%。以全國現在約2843個縣級行政區(qū)來算,體驗店對全國縣級行政區(qū)的覆蓋度已經超過了三分之一。

測算制圖:三酉資本(數據來源:珍酒李渡集團招股書)

測算制圖:三酉資本(數據來源:珍酒李渡集團招股書)珍酒李渡招股書中認為以具有成本效益的方式開展品牌推廣及營銷活動對推動收入增長及實現更高的盈利能力至關重要,體驗店就是其中的方式之一。

2022年開始該集團體驗店收入占比已經超過20%,這期間收入增幅更是高達146.12%,但增幅還是落后于門店數量增幅,表面高增長之下卻依舊隱藏著平均收入上漲乏力,截至2022年第三季度較2020年下滑17.35%。

此外,2022年底受客觀環(huán)境影響,旗下銷售白酒產品的體驗店及其他銷售點被迫關閉,珍酒李渡集團在招股書中預測可能導致產品銷售及收入下降。

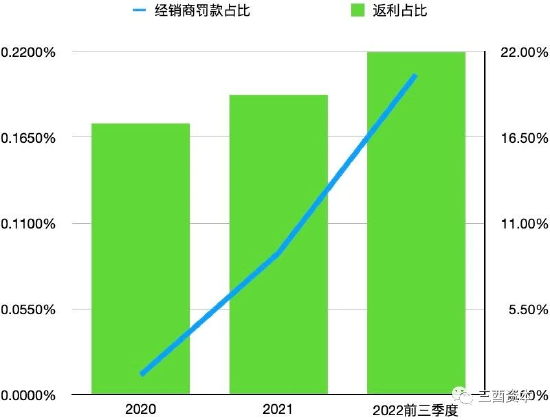

招股書中,該集團要求經銷合作伙伴于委聘期內達到若干銷售目標。如果經銷合作伙伴完成經銷協(xié)議中的銷售目標,且并無違反任何合同條款,會提供返利以激勵彼等。從2020年至2022年第三季度期間,珍酒李渡應計返利累計超過20億元,區(qū)間增幅高達123.88%,占經銷商渠道收入從2020年的17.4%增至2022年第三季度的21.94%。

測算制圖:三酉資本(數據來源:珍酒李渡集團招股書)

測算制圖:三酉資本(數據來源:珍酒李渡集團招股書)而收取經銷商不遵守經銷商協(xié)議的費用增幅超過27倍,看似驚人的數據,其實只是九牛一毛,這點罰款占返利的比例一直都未超過1%,不到三年累計僅有1200多萬元。

罰款背后的原因或許有很多種,但過去的三年可能促使中國白酒加速步入新一輪調整周期,更為醬酒熱澆了一盆冷水。

海通證券近日發(fā)布春節(jié)期間調查報告顯示,價格倒掛產品占比在20%以上的經銷商占比超過50%,81%的酒商反映倒掛最為嚴重的產品價差在20元以上,其中79%的反饋表示倒掛產品主要為醬酒,倒掛價差最大的產品已超80元/瓶。該券商預測,行業(yè)風險將沿著二三線醬酒、全國性次高端、區(qū)域性名酒、高端白酒逐級傳導,預計調整至少延續(xù)至2023年全年。

權圖2022年的醬酒報告則認為,2022年醬酒市場的回落給了醬酒行業(yè)和市場調整的機會,讓主流醬酒企業(yè)可以用2-3年時間彌補產能的不足,沉下心來優(yōu)化產品和渠道,提升品牌和做好消費者培育工作。

外力難以抗拒,以國臺酒業(yè)為例,截至2020年上半年,持股經銷商數量達到75家。他們原本可以與國臺一起坐上資本狂歡的列車,結果后來A股IPO折戟,一度傳出赴港IPO近期也被否認。這75家持股經銷商現在只能望股興嘆,珍酒李渡集團的IPO之路會面臨同樣的問題嗎?

第三步:產能擴張背后的百億“對賭”

醬香型白酒賺錢,但前期燒錢。極具誘惑的同時,上述報告同時提醒醬酒賽道也充滿陷阱:一是資本門檻高,一萬噸的累計投入資金量超30億元;二是周期長,投入回報周期都在十年以上。

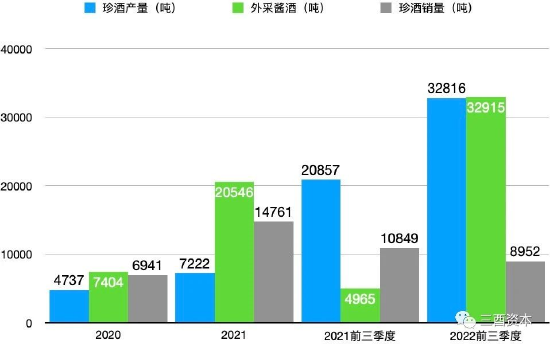

2020年珍酒實際產能4737噸,2021年達到7222噸,在2022年之前,產能一直未觸及萬噸級別。當自身產能短期無法突破瓶頸時,珍酒只能依靠大量外采彌補產能嚴重不足的現狀。

根據招股書測算發(fā)現,過去三年珍酒外采醬酒累計32915噸,超過自身實際產能32816噸。隨著2022年年產能超過2萬噸后,同期醬酒的外采量降至不到5000噸,終于實現自身產量超過外采量。

珍酒近年來擴大產能的同時,由此帶來的支出同步激增,負債加重。2020到2021年負債率在75%上下徘徊,遠高于同期所有白酒上市公司。

珍酒李渡負債率高企的現象并非醬酒企業(yè)個案,高一檔的郎酒與自己同一檔的國臺相繼遭遇類似難題。

據2021年郎酒股份披露的招股書顯示,由于此前通過負債方式大力拓展基酒產能與基酒儲存、增加營銷投入等,郎酒在2018年至2020年的合并口徑資產負債率為67.02%、66.06%、63.60%,高于同行業(yè)上市公司平均水平。

珍酒李渡在2020年不僅負債率高企,手中握有的現金及現金等價物僅有3.11億元。按照權圖醬酒報告所估算的產投比來看,3億多只夠擴產1000噸左右產能,這與吳向東在2020年度合伙人大會上所提出的“2021年珍酒新增產能1萬噸,2025年產能達到3.5萬噸。”目標相去甚遠。

2021年新增1萬噸產能,讓“巧婦”珍酒現在面臨約27億元的資金缺口,如果選擇貸款融資無疑將繼續(xù)推高負債率,國臺酒業(yè)曾在類似的問題面前選擇了引入投資人及經銷商增資持股計劃。

2020年國臺酒業(yè)披露的招股書顯示,2013至2015年間的國臺酒業(yè)為降低資產負債率并為公司進一步發(fā)展提供流動資金支持,決定以每股凈資產評估值5.37元,整體作價10.9億元引入投資人天津華金境天投資合伙企業(yè)(有限合伙)。即便如此,兩年后的2017年國臺酒業(yè)資產負債率依舊高達86.71%,直到后來以10元/5.37元/1元注冊資金的價格引入經銷商增資持股計劃,才為進一步發(fā)展提供了流動資金和商業(yè)資源上的支持,負債率也在2018年降至60%以下。但未來如果國臺不能成功上市或者被溢價收購,前期投資人與持股經銷商可能面臨無法及時套現的窘境。

珍酒李渡為了解決約27億元的擴產資金缺口,先于2021年11月13日根據A系列協(xié)議,優(yōu)先股股東Zest Holdings以3億美元(約19.19億元人民幣)購買3402805股A系列優(yōu)先股;隨后又于次年5月20日以5億美元(約33.35億元人民幣)購買5612625股A系列優(yōu)先股,兩次合計注資約52.54億元人民幣。

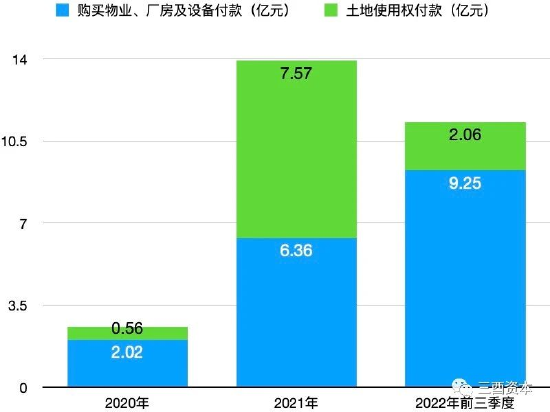

2020年珍酒為購買物業(yè)、廠房、設備及土地使用權付款合計2.58億元;2021年該筆費用激增至13.93億元,翻了5倍有余;2022年前三季度投入也達到11.31億元,不到三年累計投入高達27.82億元。2020年珍酒設計產能僅為4800噸,到2022年第三季度已經達到21000噸,新增產能1.62萬噸,平均每萬噸產能投入資金約17.39億元,遠低于權圖醬酒報告估算的萬噸投入30億元。

測算制圖:三酉資本(數據來源:珍酒李渡集團招股書)

測算制圖:三酉資本(數據來源:珍酒李渡集團招股書)通過上述源于珍酒李渡招股書的投資活動數據可以發(fā)現,Zest Holdings的52.42億元注資不僅為擴產“雪中送炭”,更解決了資產負債率高企的“老大難”。該筆資金分別于2021年與2022年前三季度償還銀行及其他借款8.955億元與13.5億元,累計高達22.455億元。

會計師報告披露,珍酒李渡集團董事認為一旦公司成功在香港聯交所上市后,優(yōu)先股所產生的負債將轉換成股份權益,還預計將無需償還向一名投資者發(fā)行的金融工具【注2】產生的104.53億元負債。以2022年前三季度財報為例,屆時負債率從2020年的75.69%大降一半至37.64%。

但招股書中的風險提示表示,如果未能于特定期間內完成在香港聯交所成功上市,那么公司將不得不付出巨額資金贖回Zest Holdings持有的全部或部分優(yōu)先股。

這場百億上市“對賭”其實只是個結果,其背后的原因與噸價、與渠道、與產能,甚至與負債率可能均有關系。

外采醬酒品質難以得到穩(wěn)定保障的情況下,擴大優(yōu)質基酒產能是唯一的、可持續(xù)性的發(fā)展之路,只有擁有各年份的優(yōu)質基酒,才擁有夯實塔基價格帶的底氣、沖擊并站穩(wěn)核心價格帶的空間。產能可以讓渠道銷售保障足夠充足的量能供應,優(yōu)質基酒產能有利于提高噸價水平,只有兩者同步進行下,以珍酒為主體的珍酒李渡集團收入與毛利率才能打開屬于自己的黃金發(fā)展周期,并反哺在資本市場估值中,讓這場醬酒盛宴的參與者共同獲取比產品本身更高的利潤回報。

【注1】:由于香港上市公司的會計準則與A股市場略有差異(A股營業(yè)成本不含稅,港股銷售成本含稅),故此將金沙酒毛利率換算成稅前(A股標準)數值方便統(tǒng)一標準對比,珍酒與湘窖由于未披露銷售成本,所以根據稅前毛利率比稅后毛利率約1.3倍左右的比值進行換算進行對比。

【注2】:就Zest Holdings的投資向其發(fā)行的A系列優(yōu)先股及認股權證

(本文作者介紹:讓數字更有溫度)

責任編輯:石秀珍 SF183

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業(yè)領域的專業(yè)分析。