任澤平:宏觀經(jīng)濟(jì)學(xué)存在的意義是拯救世界

如何擺脫蕭條?如何降低失業(yè)?什么解釋了一方面需求旺盛而另一方面資源閑置的矛盾?在這種情況下,成為經(jīng)濟(jì)學(xué)家看起來比成為應(yīng)用數(shù)學(xué)家或精算師對(duì)當(dāng)時(shí)這些急切需要解決的問題更為重要。

任澤平:經(jīng)濟(jì)持續(xù)企穩(wěn) 貨幣政策進(jìn)入觀察期

隨著經(jīng)濟(jì)逐步企穩(wěn),我們預(yù)計(jì)短期的穩(wěn)增長將逐步讓位于長期的改革開放,未來貨幣政策從寬松期步入觀察期,邊際上進(jìn)一步放松和收緊的可能性都不大。

任澤平:從寬貨幣傳導(dǎo)到寬信用

究竟什么是貨幣政策傳導(dǎo)機(jī)制?貨幣政策傳導(dǎo)機(jī)制又有哪些渠道?我國歷次寬貨幣如何傳導(dǎo)至寬信用?我國應(yīng)該采取怎樣的貨幣政策配合實(shí)體經(jīng)濟(jì)結(jié)構(gòu)轉(zhuǎn)型?

任澤平:未來2億新增城鎮(zhèn)人口去向何方?

中國三大城市群崛起映襯出東北的沒落。是什么驅(qū)動(dòng)了人口大遷徙?未來中國人口向何處?帶來哪些機(jī)會(huì)和挑戰(zhàn)?

任澤平:政策頂——解讀419政治局會(huì)議精神

相比過去的房地產(chǎn)調(diào)控,長效機(jī)制在思路上主要有兩大轉(zhuǎn)變:一是夯實(shí)城市主體責(zé)任,調(diào)控主體由中央變?yōu)榈胤剑胤秸畵碛懈蟮恼{(diào)控自主權(quán),二是強(qiáng)調(diào)因城施策,從過去“一刀切”式的調(diào)控轉(zhuǎn)變?yōu)橐怀且徊摺?/p>

任澤平:寬貨幣到寬信用的國際經(jīng)驗(yàn)

貨幣政策的信貸傳導(dǎo)渠道具有舉足輕重的作用。

任澤平:穩(wěn)了!“經(jīng)濟(jì)底”出現(xiàn)

當(dāng)前形勢(shì)可以概括為:經(jīng)濟(jì)初現(xiàn)企穩(wěn)跡象,但基礎(chǔ)還不牢固;政策還需發(fā)力,但不要用力過猛;利用好時(shí)間窗口,推出一系列具有長期性的改革開放措施。財(cái)政貨幣政策初顯成效,內(nèi)需回暖、價(jià)格回升、寬貨幣到寬信用傳導(dǎo)逐步見效,由于不是大水漫灌,屬溫和回升。

任澤平:注冊(cè)制,一場觸及靈魂深處的改革

A股“注冊(cè)制”自2015年首次提出、2019年科創(chuàng)板試點(diǎn)、不遠(yuǎn)將來還將推廣,中國A股是否準(zhǔn)備好了?

任澤平:經(jīng)濟(jì)下半年將企穩(wěn)

隨著主動(dòng)去庫存周期結(jié)束、產(chǎn)能新周期和貨幣財(cái)政政策效應(yīng)顯現(xiàn),年中經(jīng)濟(jì)將觸底,下半年企穩(wěn),全年前低后穩(wěn),經(jīng)濟(jì)失速風(fēng)險(xiǎn)緩解。

任澤平:2019中國城市發(fā)展?jié)摿ε琶?/a>

2019年百強(qiáng)城市何時(shí)布局最佳?榜單概覽:在基本面分析基礎(chǔ)上,結(jié)合市場面情況將發(fā)展?jié)摿?00強(qiáng)劃為3檔,其中深北上廣等15個(gè)城市為一檔,成都、武漢等25城為二檔,蘭州、徐州等60城為三檔。

任澤平:未來是否可以預(yù)測(cè)?

正如季有春夏秋冬、人有生老病死一樣,周期是客觀存在的,雖然每次長度和深度不完全相同,但經(jīng)濟(jì)總是從繁榮到衰退周而復(fù)始地發(fā)生著,每個(gè)人都身處其中。“歷史不會(huì)重演,但總押著同樣的韻腳。”我們有可能采用歸納法、演繹法,在一定概率下推斷未來。

任澤平:寬貨幣到寬信用的傳導(dǎo)效率

貨幣政策有哪些傳導(dǎo)渠道?我國寬貨幣如何傳導(dǎo)至寬信用?傳導(dǎo)效率如何?我國應(yīng)采取怎樣的貨幣政策配合實(shí)體經(jīng)濟(jì)結(jié)構(gòu)轉(zhuǎn)型?

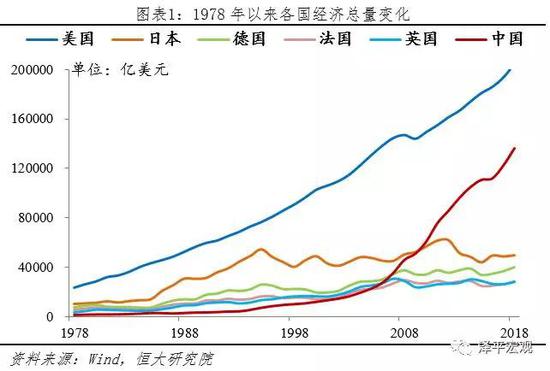

任澤平:以六大領(lǐng)域?yàn)橥黄瓶?新一輪改革開放將開啟新周期

隨著中國經(jīng)濟(jì)步入增速換擋和結(jié)構(gòu)調(diào)整的關(guān)鍵期,中美貿(mào)易摩擦風(fēng)起云涌,國內(nèi)外輿論對(duì)中國經(jīng)濟(jì)前景爭議巨大,甚至有人熱議應(yīng)該配置美元資產(chǎn)和到海外投資。我們提出,如果能夠推動(dòng)務(wù)實(shí)、市場化的新一輪改革開放,未來最好的投資機(jī)會(huì)就在中國。

任澤平:中美霸占超級(jí)獨(dú)角獸 占比超八成

獨(dú)角獸企業(yè)代表著新經(jīng)濟(jì)的活力,行業(yè)的大趨勢(shì),國家的競爭力。2018年全球資本市場風(fēng)起云涌,獨(dú)角獸勢(shì)力大洗牌。有些獨(dú)角獸融資困難,光環(huán)不再;有些獨(dú)角獸卻獲得資本追捧,大放異彩;有些甚至大有超越老牌互聯(lián)網(wǎng)企業(yè)之勢(shì)。

任澤平:這一輪是改革牛 最好的投資機(jī)會(huì)就在中國

任澤平博士對(duì)2019年中國宏觀經(jīng)濟(jì)的發(fā)展機(jī)會(huì)給出了他的判斷。

任澤平:中國經(jīng)濟(jì)正走出至暗時(shí)刻

全面解讀1-2月經(jīng)濟(jì)金融數(shù)據(jù)。走出至暗時(shí)刻,社融、訂單、股市等先行指標(biāo)觸底回升,經(jīng)濟(jì)年中觸底、前低后穩(wěn),資本市場否極泰來。

任澤平:否極泰來——2019年宏觀展望

2019,“否極泰來”。最黑暗的時(shí)候往往孕育著黎明,一切都在周期框架里。

任澤平:A股如何從暴漲暴跌到慢牛長牛?

如何通過制度性、基礎(chǔ)性的變革實(shí)現(xiàn)A股長期平穩(wěn)健康發(fā)展、變暴漲暴跌為慢牛長牛?

任澤平:A股如何從暴漲暴跌到慢牛長牛?——中美股市對(duì)比

20多年來,A股市場長期暴漲暴跌、牛短熊長,2015年的瘋牛股災(zāi)、2007-2008年的牛熊轉(zhuǎn)換,仍歷歷在目。如此體質(zhì)的A股能承擔(dān)起這樣的重大使命嗎?制度根源是什么?如何通過制度性、基礎(chǔ)性的變革實(shí)現(xiàn)A股長期平穩(wěn)健康發(fā)展、變暴漲暴跌為慢牛長牛?