文/新浪財經意見領袖專欄(微信公眾號kopleader)專欄作家 林采宜、宋天翼、周俚君

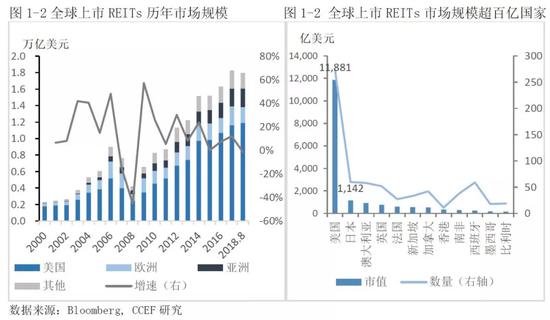

作為房地產投資的替代品,房地產投資信托(REITs)是大類資產配置中用于平衡組合風險收益的重要另類投資品。2008年至今,全球上市REITs規模年復合增長率達17.8%,截至2018年8月,全球上市REITs總規模為1.8萬億美元。

核心觀點:

2017年全球REITs總規模已超2萬億美元,其中上市REITs占總規模的90%,約1.8萬億美元。美國作為REITs最成熟市場,目前上市REITs總規模為1.19萬億美元,約占全球的65.7%。

REITs收益由價格變動及分紅所組成,持續穩定的分紅收益是REITs總收益保證穩定的關鍵,近年來持續穩定在4.5%-5.5%的水平。

REITs與債券類資產(利率債)的相關系數為0.22,REITs與權益類資產的相關系數為0.51,因此,作為一種組合資產,REITs可在一定程度上對沖權益類、債券類資產風險。

一、海外房地產投資信托(REITs)市場

1、 最近十年全球REITs增長迅速,美國規模占全球六成以上

作為房地產投資的替代品,房地產投資信托(REITs)是大類資產配置中用于平衡組合風險收益的重要另類投資品。2008年至今,全球上市REITs規模年復合增長率達17.8%,截至2018年8月,全球上市REITs總規模為1.8萬億美元。

自1960年誕生以來,目前全球已有37個國家或地區設立相關法規并建立REITs。美國作為REITs最成熟市場,無論在數量上還是規模上均占全球主導地位,截至2018年8月,美國上市REITs估值1.19萬億美元,占全球REITs總規模的65.7%。

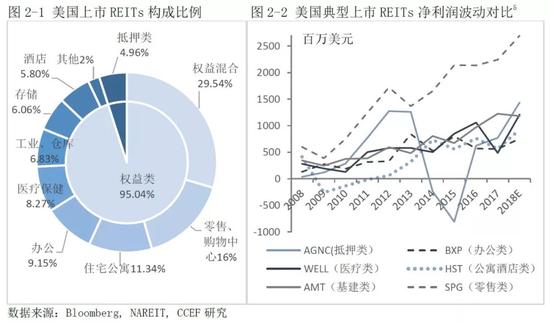

2、權益型REITs占市場主導地位,是資產配置的主要選擇

海外REITs按經營模式可分為權益型、抵押型兩類,前者直接持有不動產,租金是其主要收入來源;后者將資金通過借貸給房地產開放商,或購買抵押貸款、抵押支持證券,以賺取利息為主要收入來源。海外REITs發展早期,市場主要以抵押型為主,但隨著時間推移,目前權益型已占主導地位,規模比例占總量的96.8%。

權益型REITs標的較為多樣化,市場整體業務類型分布較為均勻,由于以穩定租金作為主要收入來源,其收入波動性比抵押型REITs更穩定,是配置REITs資產的主要選擇。以美國為例,上市REITs主要業務類型中,零售、住宅、辦公、醫療保健、基礎設施5種業務類型分布均勻,共占總規模的62%(2017年數據)。與此同時,從典型上市REITs歷年凈利潤來看,抵押型REITs的波動較大,使得該類REITs資產的整體風險收益不如權益型REITs。

二、海外REITs收益特點及影響因素(以美國的數據為例)

1、穩定分紅是REITs的收益基礎

REITs收益由價格變動及分紅所組成,在絕大多數年份,其年度收益高于美股普通權益資產。數據顯示,在過去的18年中,美國REITs年收益率僅有4年低于以標普指數代表的權益類資產,此外,在2003-2007、2009至今兩輪股市上漲周期中,投資REITs的年化收益分別為32%、23%,而同期投資標普指數則為17%、21%。若是以含分紅再投資的全收益指數為標準,在兩輪上漲周期中,投資REITs的累計漲幅分別為200%、420%,而同期標普累計漲幅分別為90%、350%。

事實上,持續穩定的分紅收益是REITs總收益保證穩定的關鍵。通過比較美國REITs價格、全收益指數的走勢,我們發現,投資REITs取得的高收益主要是由其持續分紅并再投資貢獻,尤其在REITs價格上漲周期中,這部分再投資的累計分紅進一步放大了總投資收益。若以2000年投資REITs計算,至今僅有約40%的比例屬于股價部分,而同期投資標普指數該比例約為70%。實際上REITs持續穩定的分紅,一方面得益于分紅的稅收優惠政策,另一方面由其經營模式中穩定的收入作支撐。數據顯示,自2000年以來, REITs分紅收益率基本穩定,近五年來維持在4.5%-5.5%的水平。

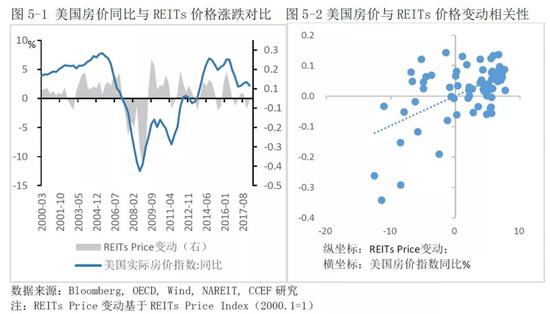

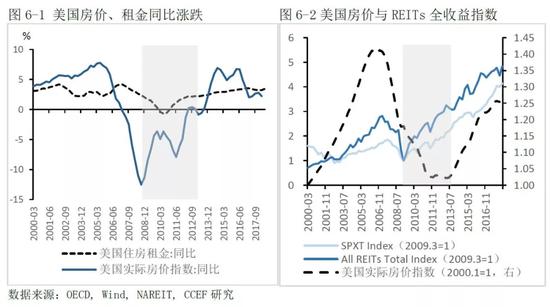

2、房地產周期和REITs收益存在顯著的正相關

從基礎資產的角度看,房地產價格波動通過影響REITs所持有資產的估價,進而影響REITs價格。數據顯示,REITs價格(不含分紅)與房價指數同比增幅成顯著正相關,進一步根據回歸結果顯示,實際房價同比上漲/下跌1個百分點,對REITs的基準價格影響為0.97個百分點。

事實上,美國房地產價格波動周期對租金漲跌影響并不明顯。數據顯示,2000年以來美國住房租金的年增長率處于約3%的上下區間,僅在2008年金融危機期間,增長率降至0附近,但也未出現租金的顯著下跌。而REITs全收益指數的變動略微滯后于房價指數;由于租金收入較為穩定,使得REITs價格波動的幅度要遠遠小于房地產價格。

3、利率、經濟環境共同影響REITs的分紅收益

數據表明,利率的變化和REITs的的分紅收入之間存在較弱的負相關性,利率下降,經營成本下降,利率上升,經營成本也隨之上升,但利率上升通常伴隨著經濟快速增長,REITs的經營收入也會相應上升,因此,利率變化對REITs分紅收入有影響,但影響較弱。這也是當前REITs分紅收益仍保持穩定的原因。可以說,利率、經濟環境共同影響REITs的分紅收益。

綜合而言,投資REITs不但要考慮房地產價格走勢對REITs價格(不含分紅)之間存在較強的相關性,而且利率和REITs分紅之間存在弱的負相關性。因此,REITs的波動幅度大大小于房地產價格的波幅。

三、REITs與債券、權益類類資產的相關性分析

1、REITs與債券類資產的相關性

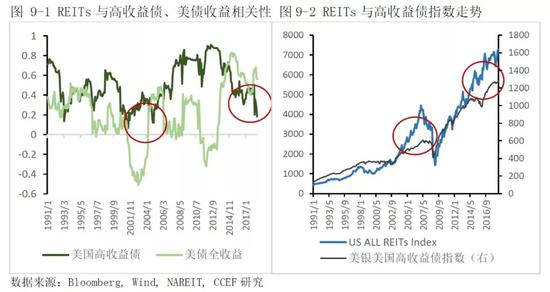

REITs穩定分紅的特點類似固收類產品,但從REITs與債券市場整體收益表現來看,兩者收益率的相關系數不高,過去30年均值僅為0.22。然而在加息周期中,與“配短避長”的債券投資策略而言,REITs是短期利率債更好的替代品。在過去4輪加息周期中,以投資1年期美債與REITs全收益指數衡量的收益看,除加息周期最短的1998-2000外,其余3輪相對較長的加息周期中,投資REITs實現年均至少額外5%的收益。

事實上,REITs整體價格走勢與債券市場中的高收益債更為相似,或者說REITs與高收益債收益率的相關系數更高,過去近30年均值為0.50,且歷年均為正值。因此在組合投資中,也可以作為高收益債的替代品。

2、REITs與權益類資產的相關性

REITs價格走勢受房價、利率、經濟周期的共同影響,其中房價是相關性最高的因素。由于房地產價格與資本市場其他資產的相關性相對較低。因此,長期來看,REITs與普通權益資產的相關性也普遍較低。在過去30年中,REITs與標普指數衡量的美國權益類資產收益相關系數均值為0.51,大大低于資本市場的其他權益類資產。因此,配置REITs在某種程度上可以作為權益資產的對沖組合。

四、海外REITs基金業績比較

從全球REITs市場來看,海外REITs基金最近3年(2015.8—2018.8)總回報均值約為23.97%,期間最大回撤平均在15.84%,回報/最大回撤比值為1.51。海外REITs市場規模最大的三個國家分別為美國、日本、澳大利亞,選取具有代表性15只REITs基金的平均表現,作為衡量該市場整體的風險收益情況。數據顯示,美國作為全球最大的REITs市場,其REITs基金近3年表現穩定,總收益約為22.38%,處于海外REITs基金收益表現的平均水平;澳大利亞市場整體規模雖較小,但其具有更高的收益回報,且作為衡量風險的回報/最大回撤比值僅稍高于美國,可作為除美國外海外REITs基金投資的優質選擇。

(本文作者介紹:華安基金首席經濟學家。)

責任編輯:張文

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。