意見領袖 | 溫彬 李鑫

美國聯邦儲備委員會當地時間1月31日結束為期兩天的貨幣政策會議,宣布將聯邦基金利率目標區間維持在5.25%至5.5%之間不變,并暗示暫時不會降息。

一、美聯儲1月議息會議維持利率不變,符合市場預期

美聯儲1月31日結束為期兩天的貨幣政策會議,宣布將聯邦基金利率目標區間維持在5.25%至5.5%之間不變,符合市場預期。這是美聯儲連續第四次維持這一利率區間不變。美聯儲將按照之前公布的計劃,繼續減持國債、機構債務和機構抵押貸款支持證券。美聯儲在當天發表的聲明中說,近期指標顯示美國經濟活動持續穩步擴張。自2023年初以來,就業增長有所放緩,但依然強勁,失業率保持在低位。通貨膨脹水平在過去一年有所緩解,但仍處于高位。美聯儲聲明強調,在考慮對聯邦基金利率目標區間進行任何調整時,制定貨幣政策的聯邦公開市場委員會將仔細評估未來的數據、不斷變化的前景和風險平衡。聲明中刪除了“可能進一步收緊政策”的措辭,但也表示在更有信心確定通脹率持續向2%的目標邁進之前,降低利率“是不合適的”。

受鮑威爾暗示3月不會降息影響,金融市場出現一定程度波動。美聯儲主席鮑威爾講話表示,聯邦基金利率很可能處于本輪緊縮周期峰值;美國通脹水平有所緩解,但經濟并未放緩,失業率也沒有大幅上升,應該繼續保持目前的進程;在決定降息之前,美聯儲還需看到更多的證據來證明通脹在持續下降,目前來看,在3月的會議上開始降息“不太可能”。鮑威爾還表示,到目前為止,美聯儲縮減資產負債表的進展順利,委員們計劃在下一次會議開始深入討論有關資產負債表的問題。由于鮑威爾美聯儲主席鮑威爾直接粉碎3月降息希望之后,美股遭遇了今年年內最大的單日跌幅,截至收盤,道指跌0.82%,報38150.3點,標普500指數跌1.61%,報4845.65點,納指跌2.23%,報15164.01點。美國10年期基準國債收益率日內一度跌12.33個基點,刷新日低至3.91%,2年期美債收益率一度跌12.78個基點至4.21%;但在鮑威爾稱“3月不太可能會降息”后再度反彈,10年期基準國債收益率收于3.99%,2年期美債收益率收于4.27%。此外,鮑威爾講話期間美元指數短線飆升近70點,現貨黃金跳水20美元。

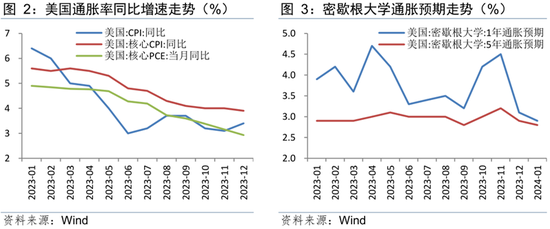

二、美國核心通脹穩步下行,經濟和就業韌性依舊較強

美國12月CPI有所反彈,但核心通脹仍在穩步下行。美國2023年12月CPI同比增速為3.4%,較11月有所抬升;CPI環比上漲0.3%,漲幅也較11月擴大,高于市場普遍預期。不過美國核心CPI同比增速略降至3.9%,核心CPI環比漲幅較前一個月持平。美國12月核心PCE價格指數同比上漲2.9%,繼續穩步下行,為近三年以來最低水平,但環比有所抬升。此外,盡管近期海運貿易中斷導致的運費飆升對美國核心商品價格的影響存在不確定性,但美國通脹預期仍延續下降態勢,1月份密歇根大學1年、5年通脹預期均已降至3%以下。

美國就業市場保持強勁,工資-物價螺旋風險依然存在。美國2023年12月新增非農就業人口21.6萬,大超預期;不過從2023年前11個月的非農數據來看,有10個月在初值公布后遭到下修,這在一定程度上削減了就業數據的成色。12月失業率為3.7%,與前值持平,U1失業率(即失業15周以上人數占比)略升至1.4%。此外,美國12月JOLTS職位空缺902.6萬人,高于預期的875萬人,其中自主離職人數為近三年來的最低;11月職位空缺數也從879萬人上修至892.5萬人。綜合來看,高利率下美國勞動力市場依然較為強勁,這也導致美國時薪同比增速下降緩慢,12月甚至又有所反彈。如果再考慮去年末美國汽車工人工會罷工帶來的加薪效應的影響,未來美國出現工資-物價螺旋的風險依然存在。

美國經濟韌性依然較強,但高利率的限制性也有所顯現。美國2023年四季度GDP按年率計算增長3.3%,盡管增幅較第三季度收窄,仍超出市場預期;同時1月經濟景氣度有所回升,Markit制造業PMI、服務業PMI均在榮枯線以上。不過伴隨著信貸增速的大幅下降以及信貸規模的萎縮,高利率對實體經濟的限制性也已有所顯現。特別是2023年以來,美國工業產出指數同比增速大部分月份保持在0附近,制造業產出指數同比增速一度連續9個月降至0以下,NAHB房地產市場指數降至近十年來的低位水平,不過12月上述指數均不同程度有所回升。美國12月零售銷售數據仍表現出一定的韌性,1月諮商會消費者信心指數也較前月明顯提升,但隨著超額儲蓄快速消耗,后續消費可持續性仍存疑。

總體來看,美國核心通脹以及通脹預期仍在穩步下行,且連續加息帶來的影響仍未完全顯現,在當前利率已經達到還算滿意的限制性水平的情況下,美聯儲沒有繼續加息的動力。另一方面,美國經濟和就業韌性較強,通脹指標依然普遍高于政策目標,同時就業市場對薪資的支持可能讓接下來物價回落面臨一些阻力,這使得美聯儲也不可能短期轉向降息。因此維持利率不變并依賴更多數據來評估下一步行動確實是當前美聯儲的最優選擇。

三、美聯儲降息預期持續下調,年內調整縮表勢在必行

市場對美聯儲降息的預期持續下調,首次降息或在5月甚至更晚。

自去年12月議息會議結束以來,債券交易員持續下調對美聯儲2024年降息的押注,CME美聯儲觀察工具顯示,目前3月降息的概率已降至不到40%,首次降息的時間已經推遲到了5月,2024年全年大概率降息幅度為1.25%-1.5%。綜合議息會議決議以及近期各位美聯儲官員講話來看,目前美聯儲內部對于降息問題似乎有態度趨于一致的傾向,核心原則就是要保持謹慎。以美聯儲理事沃勒的表態為例,他就認為美聯儲沒有必要“倉促”,經濟的健康狀態為美聯儲提供了在通脹下降時降低政策利率的靈活性,降息的時機和次數將由即將到來的數據決定。在當前美國經濟和通脹走勢尚不明晰的情況下,依賴更多的數據來進行判斷和權衡,其中就業數據的重要性可能會有所提升。從目前來看,美聯儲降息節奏可能會慢于目前市場的預期,不過鮑威爾也強調,如果勞動力市場出現意外疲軟,將不得不對此作出回應。綜合來看,我們認為全年降息幅度或是當前市場預期與美聯儲去年12月點陣圖預期(3次)的折中,共降3-5次,累計降幅為0.75%-1.25%,這也大體上和美聯儲去年12月對核心通脹降幅的預測相吻合,從而仍能保持實際利率在當前的限制性水平上。而首次降息時間最早也就是當前市場預期的5月,甚至可能更晚。

美聯儲年內將放緩縮表,這甚至比利率調整或還要早。美聯儲從2022年6月1日開始縮表,目前每月維持600億美元的美國國債和350億美元的MBS證券(住房抵押貸款支持證券)縮表計劃。截至目前,美聯儲資產負債表規模較疫情后近9萬億美元的峰值縮小了1.3萬億美元,總資產規模約7.73萬億美元。12月議息會議記錄表示,美聯儲將在準備金余額下降到略高于充足準備金水平(準備金占比約13%)時,放緩縮表節奏并最終結束縮表。由于美聯儲針對中小銀行危機又推出銀行定期融資計劃(BTFP),并且此前大量使用隔夜逆回購工具還未耗盡,致使目前銀行準備金余額高達3.5萬億美元左右,準備金占比約為15%,無論規模還是占比甚至都還高于美聯儲2022年開始縮表時的水平。不過達拉斯聯邦儲備銀行行長Lorie Logan在1月初曾為市場參與者提供了另一個判斷依據,她表示當隔夜逆回購余額降至較低水平時,美聯儲應放慢資產負債表收縮的速度。鮑威爾在發布會上也表示,沒必要等到隔夜逆回購協議徹底降至零才放慢縮表進程。近兩周來,美聯儲隔夜逆回購協議(RRP)使用規模已經降至了6000億美元以下,幾乎是去年峰值的1/3,這個“緩沖墊”正在被快速消耗。綜合各市場觀點來看,美聯儲2024年內勢必會放緩縮表,縮表調整甚至可能比利率調整還要早,但完全停止縮表或要到2024年末或2025年。

來源:民銀研究

(本文作者介紹:民生銀行首席經濟學家)

責任編輯:曹睿潼

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。