文/意見領袖專欄作家 蔣飛、賀昕煜

核心觀點

結論

美聯儲暫停加息是為了調整加息速度,并不意味著加息周期的結束。在終點利率高度,加息速度和高利率持續時間的三個考慮維度中,在第一階段,美聯儲主要考慮終點利率高度。隨著利率逐漸靠攏限制性利率,現在進入了第二個階段,加息速度成為更重要的考慮因素。美聯儲放緩加息也體現出貨幣政策操作思路從之前的快速升息抑制通脹轉為相機抉擇防止超調。我們認為,美聯儲可能在7月和9月分兩次加息25bp,將聯邦基金利率提升至5.75%。

數據

6月15日凌晨,美聯儲暫停加息,聯邦基金利率維持5.00%-5.25%。

要點

美聯儲新聞稿表明貨幣政策操作轉為相機抉擇。美聯儲解釋了暫停加息是為了更好評估會比政策的影響。鮑威爾強調“近期經濟數據超出預期”,在這種情況下,美國仍需要維持高利率環境。他還表示“保持利率不變是一個謹慎的決定,這次暫停是為了繼續加息而適度調整步伐”。

后續通脹走勢需要更加關注人均可支配收入增速。鮑威爾認為“降低工資增速對降低通脹很重要”。我們認為,降低工資增速的本質是為了降低人均可支配收入增速,壓低消費需求。今年以來,雖然工資增速回落,但是人均可支配收入增速反彈,影響了美聯儲降通脹的效果。

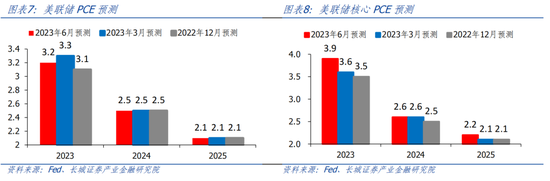

經濟預測方面,美聯儲大幅上調今年經濟增速預測。通脹預測方面,對應于經濟增速上調,美聯儲上調今年核心PCE,但下調了今年整體PCE。上半年美國經濟依然溫和增長,勞動力市場依然緊張,通脹回落緩慢,支撐美聯儲繼續加息。利率點陣圖顯示終點利率在5.50%-5.75%,這符合我們在美國下半年經濟展望報告中的觀點。

美聯儲5月份拋售國債規模創歷史記錄。美聯儲5月份拋售美國國債1014.91億美元,超過了2008年3月的1010.50億美元,創造了新的記錄。美聯儲5月縮表幅度再創本輪緊縮周期新高,但僅僅是在回吐3月份的擴表規模。3月1日至6月7日,美聯儲總資產實際上增加496.41億美元,削弱了加息效果。

在下半年美國經濟展望報告中,我們判斷,美國經濟在衰退前或將經歷一段高赤字、高通脹、高利率的脆弱平衡狀態。美國聯邦政府通過高赤字來驅動經濟增長,進而導致通脹處于高位。但這種高赤字、高通脹形勢就迫使美聯儲繼續加息并維持高利率環境。我們認為,美聯儲可能在7月和9月分兩次加息25bp,將聯邦基金利率提升至5.75%。

1

美聯儲加息暫停但并未結束

北京時間6月15日凌晨,美聯儲暫停加息,維持聯邦基金利率在5.00%-5.25%。我們認為,這并不意味著緊縮的結束,反而利率點陣圖表明繼續加息至5.75%,這也符合我們下半年美國經濟展望中的判斷。6月份暫停是為了調整加息速度。在終點利率高度,加息速度和高利率持續時間的三個考慮維度中,在第一階段,美聯儲主要考慮終點利率高度。隨著利率逐漸靠攏限制性利率,現在進入了第二個階段,加息速度成為更重要的考慮因素。美聯儲放緩加息也體現出貨幣政策操作思路從之前的快速升息抑制通脹轉為相機抉擇防止超調。

美聯儲新聞稿表明貨幣政策操作轉為相機抉擇。首先,美聯儲解釋了暫停加息的原因,“在本次會議上保持目標區間不變,使委員會能夠評估更多信息及其對貨幣政策的影響”。其次,美聯儲取消了前瞻指引,同時表示“在決定額外的緊縮措施來促使通脹回落到2%的目標時,委員會將考慮貨幣政策累積性,影響經濟和通脹的滯后性以及經濟和金融事態發展”。最后,美聯儲也強硬表示“如果出現可能阻礙委員會目標實現的風險,委員會將準備適當調整貨幣政策立場”。

美聯儲主席鮑威爾表示,經濟強韌超出預期,會繼續謹慎加息。對于美國經濟,鮑威爾強調“近期經濟數據超出預期,房地產已經出現觸底反彈的跡象,大多數委員會成員預計經濟將繼續溫和增長”。在這種情況下,美國仍需要維持高利率環境。鮑威爾表示“保持利率不變是一個謹慎的決定,這次暫停是為了繼續加息而適度調整步伐”。他還表示“沒有任何委員提出今年降息的建議,今年降息是不合適的”。

后續通脹走勢需要更加關注人均可支配收入增速。鮑威爾認為 “2021年,通脹走高是因為對商品的強勁需求,而在2022年和今年,降低工資增速對降低通脹很重要”。我們認為,降低工資增速的本質是為了降低人均可支配收入增速,壓低消費需求。2023年以來,雖然工資增速持續回落,但是美國財政部通過減稅和轉移支付導致人均可支配收入增速反彈,影響了美聯儲降通脹的效果。

人均可支配收入增速提升導致房租下行慢于預期,影響通脹回落。鮑威爾表示“住房市場活動依然疲弱,但住房服務的通脹下降速度將會比美聯儲預期的慢一些,美聯儲將看到租金數據滲透到住房服務通脹中”。美國CPI租房主要構成是主要住所租金和業主等價租金兩部分。業主等價租金就是業主自住房根據過去一段時間的房價計算居住成本。主要住所租金就是實時房租。可以看到,CPI主要住所租金略高,原因就是雖然房價下行,但人均可支配收入提高后,實際房租還在高位。

2

終點利率符合我們預判

經濟預測方面,上半年美國經濟強韌,美聯儲大幅上調2023年經濟增速預測。美聯儲將2023年經濟增速預測從0.4%上調至1.0%,將2023年失業率預測從4.5%下調至4.1%。這說明今年上半年美國經濟依然溫和增長,勞動力市場依然緊張,支持美聯儲繼續加息。而美聯儲將2024年經濟增速預測從1.2%下調至1.1%。這表明,衰退周期推遲后,貨幣政策的滯后影響或將對2024年美國經濟也產生較大影響。

通脹預測方面,美聯儲對整體通脹和核心通脹的預測調整方向不一致。對應于經濟增速上調,美聯儲將2023年核心PCE預測從3.6%上調至3.9%。在美國財政擴張的影響下,貨幣緊縮的效果有所折扣,美聯儲難以按照想要的路徑降低通脹。不過,美聯儲將2023年整體PCE預測從3.3%下調至3.2%,這可能來自于國際油價較2022年有所回落,導致整體通脹降溫可能快于核心通脹。

利率點陣圖顯示終點利率完全符合我們預期。在經濟高韌性,核心通脹高位的背景下,美聯儲也上調了終點利率。美聯儲利率點陣圖顯示,將繼續加息至5.50%-5.75%。這符合我們在《高赤字、高通脹、高利率的脆弱平衡》的美國下半年經濟展望報告中的觀點,我們認為“美國大概率會繼續擴張財政,經濟高燒不退,美聯儲下半年可能分兩次加息25bp至5.75%左右”。

3

美聯儲5月拋售國債規模創新高

美聯儲5月縮表幅度再創本輪緊縮周期新高,但僅僅是在回吐3月份的擴表規模。美聯儲總資產5月份縮減1769.14億美元,4月份縮減1431.74美元,是美聯儲2022年5月開始縮表以來第一、第二高。但是,在3月份銀行業危機發生時,美聯儲擴表了3237.52億美元。也就是說,美聯儲4月和5月的資產縮減還略低于3月份的資產擴張。6月第一周,美聯儲總資產反而繼續增加了34.71億美元。3月1日至6月7日,美聯儲總資產實際上增加496.41億美元,削弱了加息效果。

美聯儲5月份拋售國債規模創歷史記錄。2023年5月,美聯儲拋售MBS債券174.40億美元,屬于正常水平。不過美聯儲5月份拋售美國國債1014.91億美元,超過了2008年3月的1010.50億美元,創造了新的記錄。美聯儲大幅度拋售美債導致十年期美債利率從5月4日的3.37%上升至5月25日的3.83%。而美國財政部現金不足,正在大量發行新債,這會導致其發債成本上升,更加考驗美國政府的債務可持續性。

4

高赤字、高通脹、高利率

美國6月份雖然如期停止加息,但經濟依然強韌促使美聯儲仍要繼續加息并維持高利率環境的必要。在上半年預測中,我們認為美國經濟可能出現衰退,貨幣政策或從加息轉變為降息。但3月份銀行業危機發生后,美聯儲和其他政府部門迅速出手,阻止了危機的蔓延,導致衰退并未發生。同時,美國國債上限對財政支出的影響僅僅只有4月短短一個月,5月份美國財政支出就重回高增態勢。美國貨幣政策在收緊,但財政政策持續擴張,導致我們預測落空。

在下半年美國經濟展望報告中,我們判斷,美國經濟在衰退前或將經歷一段高赤字、高通脹、高利率的脆弱平衡狀態。美國聯邦政府通過高赤字來驅動經濟增長,進而導致通脹處于高位。但這種高赤字、高通脹形勢就迫使美聯儲繼續加息并維持高利率環境。我們認為,美聯儲可能在7月和9月分兩次加息25bp,將聯邦基金利率提升至5.75%。

風險提示

金融風險集中爆發;美聯儲加息超預期;國際局勢惡化;美國通脹反彈

(本文作者介紹:長城證券首席宏觀分析師,專注大類資產配置)

責任編輯:李琳琳

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。