意見領(lǐng)袖丨中銀研究

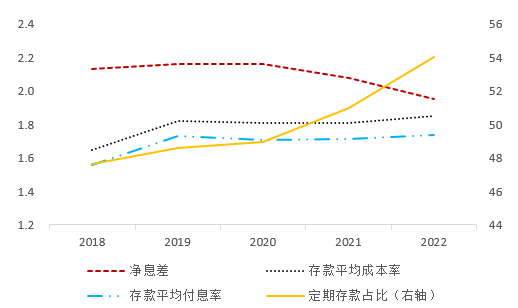

圖1:銀行存款定期化趨勢明顯,推動存款成本上升,息差面臨挑戰(zhàn)(%)

資料來源:WIND,作者整理

表1:2023年6月國有六大行存款掛牌利率下調(diào)情況

2023年6月8日,工商銀行、農(nóng)業(yè)銀行、建設(shè)銀行、中國銀行、郵儲銀行和交通銀行等六家國有大行下調(diào)存款掛牌利率。6月12日,部分股份制商業(yè)銀行的存款利率跟進(jìn)下調(diào),主要有以下幾點(diǎn)值得關(guān)注:

第一,從政策導(dǎo)向來看,此次商業(yè)銀行利率調(diào)整響應(yīng)了存款利率市場化改革的要求。2021年6月,人民銀行將商業(yè)銀行存款利率上限由原本的存款基準(zhǔn)利率浮動倍數(shù)改為加點(diǎn)確定,旨在引導(dǎo)存款市場有序競爭、優(yōu)化存款利率自律上限。2022年4月,人民銀行指導(dǎo)利率自律機(jī)制建立了存款利率市場化調(diào)整機(jī)制,推動存款利率調(diào)整更具“隨行就市”的市場化特征。2022年9月以來,國有大行牽頭下調(diào)存款掛牌利率,各股份行、城農(nóng)商行逐步跟進(jìn)。此次存款利率下調(diào),既是對前期存款利率市場化改革成果的延續(xù),也是銀行結(jié)合自身發(fā)展需要和市場形勢變化,積極回應(yīng)存款利率定價改革與存款利率市場化調(diào)整機(jī)制改革要求的重要表現(xiàn)。

第二,從調(diào)整內(nèi)容來看,此次利率調(diào)整圍繞商業(yè)銀行存款掛牌利率展開,活期存款和定期存款利率均在不同程度下調(diào),整體呈現(xiàn)出定期下調(diào)幅度大于活期、長期限存款下調(diào)幅度更大的特征。掛牌利率屬于商業(yè)銀行可以自主調(diào)節(jié)的利率,相較央行存款基準(zhǔn)利率更具調(diào)整的主動性。在掛牌利率的基礎(chǔ)上,銀行還可以在存款利率定價自律機(jī)制允許的范圍內(nèi),結(jié)合客戶和存款產(chǎn)品的實(shí)際情況,進(jìn)行存款利率加減點(diǎn)的操作,帶動其他存款產(chǎn)品價格的連鎖變化。同時,此輪利率調(diào)整呈現(xiàn)國有大行率先調(diào)降、其他銀行跟進(jìn)下調(diào)的“領(lǐng)導(dǎo)者定價”特征。其中,不同銀行的定活存款利率均有所下調(diào),但是中長期定期存款的下調(diào)幅度相對更大。此次利率調(diào)降涉及的存款類型有活期存款和2年期、3年期、5年期的定期存款。活期存款方面,國有六大行活期存款利率率先下調(diào)5個基點(diǎn),招商銀行、中信銀行、浦發(fā)銀行、光大銀行等股份制銀行迅速跟進(jìn)調(diào)降相同幅度。定期存款方面,在此輪調(diào)降利率的銀行中,2年期、3年期和5年期的定期存款利率均分別下調(diào)10個、15個和15個基點(diǎn)。在國有大行和部分股份制銀行調(diào)整之后,預(yù)計后續(xù)其他中小銀行或?qū)⒏M(jìn)下調(diào)。從調(diào)整影響來看,此次存款掛牌利率下調(diào)會對零售存款領(lǐng)域產(chǎn)生更為直接的影響,帶動其實(shí)際付息率水平和成本率發(fā)生變化。但是,對于協(xié)議存款等其他存款,其利率水平更多取決于銀行與客戶的實(shí)際溝通協(xié)商情況,影響可能相對較小。

第三,從銀行經(jīng)營來看,此次存款掛牌利率調(diào)整能夠緩解銀行息差壓力,有助于銀行進(jìn)一步優(yōu)化資產(chǎn)負(fù)債管理,實(shí)現(xiàn)可持續(xù)穩(wěn)健發(fā)展。2022年,受基礎(chǔ)貨幣投放高增、理財市場震蕩、房地產(chǎn)市場結(jié)構(gòu)性調(diào)整、居民預(yù)防性儲蓄需求增長、利率下行預(yù)期等多重因素影響,資金從多渠道流向銀行存款,推動我國銀行業(yè)存款出現(xiàn)超速增長現(xiàn)象,定期化趨勢愈發(fā)明顯,銀行存款成本持續(xù)上升,凈息差承壓,銀行經(jīng)營面臨挑戰(zhàn)。以上市銀行為例,2022年我國上市銀行定期存款占存款比重近55%,達(dá)到近年來高峰;存款平均付息率和平均成本率處于較高水平,凈息差持續(xù)下降。此次存款掛牌利率下調(diào),可以一定程度上降低銀行的負(fù)債成本,緩解息差壓力。

第四,未來,存款利率調(diào)降將為貸款利率的調(diào)整騰挪空間,彰顯銀行支持實(shí)體經(jīng)濟(jì)的責(zé)任擔(dān)當(dāng)。6月13日,國家發(fā)改委表示要推動貸款利率穩(wěn)中有降,人民銀行下調(diào)公開市場操作逆回購利率和常備借貸便利(SLF)利率,一系列舉措向市場釋放“穩(wěn)增長”信號。當(dāng)前,貸款市場報價利率(LPR)處于穩(wěn)健低位,自2022年8月以來未有調(diào)整。經(jīng)過此次存款利率調(diào)降,預(yù)計未來LPR或?qū)⒂兴鶆幼鳎瑸殂y行進(jìn)一步降低實(shí)體經(jīng)濟(jì)薄弱環(huán)節(jié)、重點(diǎn)和新興領(lǐng)域的綜合融資成本拓展空間,加大支持實(shí)體經(jīng)濟(jì)力度。

(點(diǎn)評人:中國銀行研究院 李一帆)

(本文作者介紹:中國銀行總行一級部門。研究領(lǐng)域涵蓋全球經(jīng)濟(jì)、國際金融、宏觀經(jīng)濟(jì)與政策、金融市場、銀行業(yè)發(fā)展等。)

責(zé)任編輯:潘翹楚

新浪財經(jīng)意見領(lǐng)袖專欄文章均為作者個人觀點(diǎn),不代表新浪財經(jīng)的立場和觀點(diǎn)。

歡迎關(guān)注官方微信“意見領(lǐng)袖”,閱讀更多精彩文章。點(diǎn)擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領(lǐng)袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關(guān)注。意見領(lǐng)袖將為您提供財經(jīng)專業(yè)領(lǐng)域的專業(yè)分析。

手機(jī)閱讀請掃描

手機(jī)閱讀請掃描

微信二維碼

微信二維碼