文/意見領袖專欄作家 靳毅

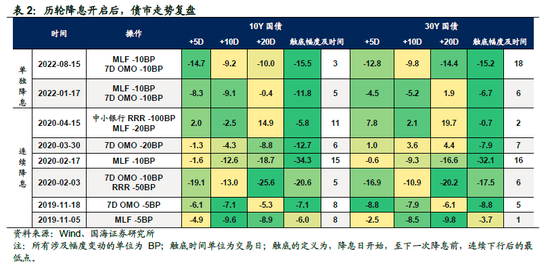

復盤過往六輪“穩增長”周期,以降準降息為標志,后續寬信用政策、進一步降息降準等寬貨幣政策最快往往會在半月內推出,政策持續期在1-2月左右。政策密集出臺期后約1-2個月時間進入政策觀測期。

在穩增長周期中,債市如何演繹?短期來看,圍繞久期的博弈基本在1個月內就階段性演繹完畢。長期來看,在一輪完整的穩增長周期中:利率方面,10年期國債呈倒“N”字走勢。期限利差方面,10Y-1Y利差呈現“先上后下”。信用利差同時受流動性水平和寬信用預期影響。

聚焦本輪,我們認為10、30年等長期限品種可能會有短暫的交易機會,但不宜盲目追漲;1-3年中等評級信用債仍有配置機會,適當把握短端信用利差的潛在補降機會。

5月CPI及社融數據反映出當前經濟存在內生動力走弱、需求不足的問題。在這一背景下,6月8日六大國有銀行、6月12日部分股份行下調部分存款利率,以及6月13日OMO下調10BP,表明新一輪的政策“穩增長”周期開啟。我們認為,除了上述已經出臺的政策之外,后續還將伴隨LPR降息、促消費舉措、地產銷售松綁等“政策組合拳”。

對債市而言,投資者可能關注如下兩個問題:

(1) 新一輪“穩增長”周期開啟后,其他政策會有多快出臺?

(2) 從降息再到其他穩增長政策出臺,債市會如何變化?有哪些機會?

1、穩增長周期復盤

2020年以來,我們大致共經歷了六輪“穩增長”政策周期。其中,前五輪分別在2020年1-5月、2021年7-9月、2021年12月-2022年2月、2022年4月-6月、2022年8月-9月,均以貨幣政策的寬松為起始點,后續通過加大基建投資、刺激地產、減稅降費等穩增長政策進一步刺激經濟。而第六輪則是防疫措施優化與寬信用先行,隨后通過降準鞏固經濟復蘇成果。

6月初存款利率下行、6月13日OMO調降,開啟了2020年以來的第七輪“穩增長”周期,從過往六輪的復盤來看,我們試圖回答以下兩個問題:

1)寬貨幣政策出臺后,后續穩增長政策將何時推出?

本輪政策發力由寬貨幣起始,從過往表現來看,以降準降息為標志,后續寬信用政策、進一步降息降準等組合政策最快往往會在半月內推出,政策密集出臺期在1-2月左右。

2)穩增長組合拳推出后,政策觀察期有多長?

從六輪政策發力期來看,政策密集出臺期后至少2個月時間,為政策觀察期。其中,上一輪(第六輪)政策觀察期由2022年12月一直持續至2023年5月,主要是因為本輪經濟復蘇與防疫措施優化相關,相對較為特殊。

2、穩增長中的債市演繹脈絡

降息周期后,債市存在哪些機會?我們不妨先來簡單復盤一下歷史上,穩增長周期中的債市演繹脈絡:

短期來看,債市交易機會存在,但窗口期或許并不長。參考歷史上降息落地后,長債和超長債的表現,不難發現,若非連續降息,長端利率的行情或許在2周以內就基本演繹完畢。而超長債的行情,相較于長端或許略微滯后一些,但圍繞久期的博弈,基本也在1個月內就階段性演繹完畢。

中期來看,2020年以來,我們已經經歷了6輪由貨幣政策引領的“穩增長周期”,回顧這6輪穩增長周期中每一次債市運行的規律,不難發現:

1)利率方面,10年期國債呈倒“N”字走勢。長端利率呈現“先下-后上-再下”的運行軌跡,分別對應:①降息初期追漲拉久期;②寬信用預期漸起,利率上行;③寬信用不及預期,市場定價下一輪寬松到來等3個階段。值得一提的是,由于每一輪穩增長周期持續時間不同,期間或許會演繹數輪倒“N”字走勢。

2)期限利差方面,10Y-1Y利差呈現“先上后下”。分別對應市場預期流動性進一步寬松下的利差被動走擴,以及追漲行情銜接寬信用預期帶來的利差收窄。

30Y-10Y利差在歷次寬松后,總是呈現小幅上行后,持續下臺階的走勢。其中,利差小幅上行的原因是在寬松初期,利率走勢往往從短端向長端傳導,在10Y利率率先壓降后,30年品種在配置盤入場后或許會迎來一輪“補漲行情”。而利差持續下臺階,或許與保險在非標縮量和償二代二期落地格局下的長期欠配有關。

3)信用利差同時受流動性水平和寬信用預期影響。其中,流動性定價比較典型的周期有2022年4月-10月,留抵退稅疊加連續降準降息下,市場流動性格外寬裕,套息操作下,資產荒行情應運而生,信用利差跟隨資金利率低位運行。

寬信用預期定價的典型周期一般出現在穩增長后期,諸如2022年初和2022年11月份,前者受當時信貸工作會議提出一季度開門紅影響,后者則是受“防疫措施優化”疊加“地產16條”共振下產生的較強寬信用預期所左右,同時發生的“理財贖回潮”則放大了這種波動。

3、聚焦本輪,有哪些機會與風險?

結合上述對歷史上降息后債市走勢的分析,我們認為,本次降息同樣帶來一定債市機會,主要有二:

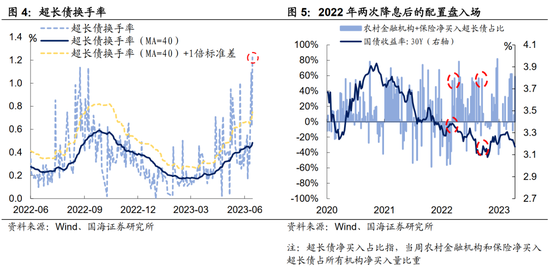

1)10、30年等長期限品種可能會有短暫的交易機會,但不宜盲目追漲。一方面從歷史復盤來看,久期的博弈窗口期較短。另一方面,從現實行情中超長債換手率來看,截至2023年6月14日,目前換手率水平已經超過去年8月份降息時期水平,表明交易較為擁擠。

參考歷史降息后期限利差走勢,本輪降息后,30-10Y利差有望進一步下降,利差保護降低,警惕潛在利多出盡后的債市調整。但風險或許也較為有限,原因在于,今年以來以保險為代表的配置盤機構或許還積壓了一些配置需求,參考2022年兩次降息后,長端利率一旦調整或將吸引配置盤入場,從而使得調整幅度可控。

2)1-3年中等評級信用債仍有配置機會,適當把握短端信用利差的潛在補降機會。我們判斷,本輪流動性很難因為本輪降息重回去年年中寬松水平,信用利差很難大幅壓降。一方面,今年留抵退稅效應不再,減少了市場的貨幣供給;另一方面,當前債市杠桿高位運行,對流動性存在“自我抑制”的功能。

但信用債利差或許有邊際壓縮的機會,參考今年2-3月份時期的跨季行情中,流動性較為緊張,但是信用利差比目前水平更低,背后的原因可能在于近期市場定價降息時,交易盤對國開等主力品種的關注度上升,導致信用利差被動走擴。我們認為在目前“資產荒”欠配格局下,短端品種信用利差仍有補降空間。

與此同時,信用市場風險也整體可控,一方面流動性較難系統性收緊,但需關注6月跨季行情擾動。另一方面“地產缺位”+“弱預期”格局下,寬信用預期并非一蹴而就,類似2020年5月和2022年11月的“V”字反彈行情可能性較低。

更長遠來看,若本輪穩增長效果不及預期,下一輪穩增長周期何時到來?自從2021年下半年以來,貨幣政策就已經進入了“寬松周期”,每次降準降息后,央行需要觀察的時間和節奏均有所不同,本輪尤為如此。

首先,目前流動性已經較為寬松,降息政策的推出,需要保證經濟指標相對平穩,也要防止出現流動性陷阱,因而需要觀察的時間也就更長,向市場釋放的信號或許也更為多元。

其次,除了貨幣政策外,相應配套政策落地后也會對經濟數據產生反饋,也會影響新的貨幣政策制定。

因此我們認為,下階段貨幣政策調控的“應對感”或將加強,也意味著經濟數據、價格數據以及流動性等指標表現對債市定價的重要性將進一步上升。參考歷史穩增長周期,若3-6個月內經濟壓力仍較高,不排除下一輪穩增長周期開啟,貨幣寬松或有新的空間。

風險提示:需要警惕流動性的“退潮”;歷史數據不能完全作為未來市場走勢參考;模型測算可能存在誤差。

(本文作者介紹:國海證券研究所固定收益研究團隊負責人。)

責任編輯:宋源珺

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。