新浪財經北美專欄作家 陳赫

圖:“巴菲特賭局”最終結果:標普500指數以年化8.5%收益獲勝

本文重點:

1. 巴菲特“十年賭局”創黃金時代,指數投資優勢盡顯

2. 主動難敵被動,美國“指數為王”投資模式已然成熟

3. A股國際化進程不斷加速,中國指數投資大有可為

一、巴菲特“十年賭局”創黃金時代,指數投資優勢盡顯

2005年,“股神”巴菲特撂下賭局,稱標普500指數基金的十年回報將超過美國市面上所有的對沖基金。直到2007年,整個華爾街只有一個對沖基金Protégé站出來應戰。然而令人始料未及的是,盡管經歷了08年金融危機,標普500一度腰斬,但Protégé最終還是輸掉了這場賭局。在這場賭局里,最大的贏家不是巴菲特而是指數基金和ETF,被動型指數投資的黃金時代由此開啟。

所謂指數型投資模式,就是以復制指數構成股票組合作為資產配置方式。其特點和優勢在于投資風險分散化、投資成本低廉、追求長期收益和投資組合透明化。其中被運用最多的便是指數型基金,它是一種以擬合目標指數、跟蹤目標指數變化為原則,實現與市場同步成長的基金品種。

對于純粹的被動管理式指數基金,基金周轉率及交易費用都比較低,管理費也趨于最小。這種基金不會對某些特定的證券或行業投入過量資金,一般會保持全額投資而不進行市場投機。但從另一個角度來說,最終選擇股票的權利實質上是交給了市場。市場上最流行且認同度最高的指數,通常都是按照市值和流動性進行選股,股票進出指數樣本股票組合實際上是市場綜合力量推動的結果,是“無形的手”在發揮作用。從該角度看,選擇市值覆蓋率高的寬基指數進行投資,其核心理念就是以被動方式分享市場收益(beta)并承擔市場風險。

主動型投資模式的典型代表是主動型基金,是以取得超越市場的業績表現為目標的一種基金,其募集后有基金經理操盤,把資金投資于他所看好的股票,債券等資產。主動型基金需耗費相當大的人力管理成本。指數化投資與主動式投資方式的根本差別,在于它完全按照指數樣本股票的組合進行投資,基金管理人不進行選股,而將選擇股票的權利交給指數編制機構。

表1 指數化投資的優勢

|

操作簡單 |

從理論上講,指數基金只要根據每一種證券在指數中所占的比例購買相應比例的證券,然后進行長期持有 |

|

費用相對較低 |

采取的是跟蹤指數的投資策略,基金管理人不需要花大量的時間和精力來選擇投資工具的種類和買入與賣出的時機,減少了基金管理費用 |

|

業績透明度較高 |

投資者只要看到指數基金所跟蹤的目標指數漲跌就可以大體上判斷出自己投資的那只指數基金凈值的變動,有多少的獲利或損失 |

|

分散投資降低風險 |

由于指數基金通過跟蹤指數進行廣泛的分散投資,它的投資組合收益與相應指數的收益基本上一致,從整體上降低了投資者的投資風險 |

|

人為影響較小 |

對相應的目標指數進行被動跟蹤,在管理過程中就可以通過較為程序化的交易來減少人為因素的影響 |

二、主動難敵被動,美國“指數為王”投資模式已然成熟

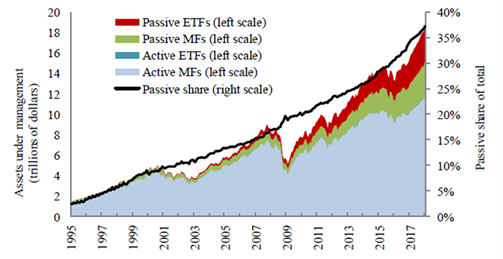

指數化投資上世紀70年代于美國興起,自1976年第一只指數基金領航500指數共同基金在美國成立以來,指數基金在美國已經有了40多年的歷史。1994-1996年間,標普指數穩定上漲,每年超越75%以上主動管理股票基金表現,指數基金優勢凸顯,開啟了美國指數基金的爆發式增長。

首先發展的是股票指數共同基金,主要跟蹤標普500指數及其他寬基指數;1993年第一只指數ETF道富標普500ET發行,最早發行的股票ETF以國際市場ETF、行業ETF、風格指數ETF為主。2004、2005年股票ETF基金開始大量發行,由于費率優勢及交易便利,股票ETF迅速發展,在2006年股票ETF基金數量反超股票指數共同基金。股票指數共同基金雖然發行節奏放緩,但由于傳統機構投資者仍不斷追加投資,股票指數共同基金管理規模仍不斷擴張,與股票ETF并駕齊驅。

圖1 美股市場指數投資占比攀升

美國規模前10的股票ETF與規模前10的股票指數共同基金中合計有12只寬基指數基金(其中7只大盤指數基金)和6只國際指數基金(3只EAFE指數基金、2只新興市場指數基金及1只全球指數基金)。這些股票指數共同基金均發行較早,其中9只是在2000年前發行,規模前10的股票ETF則僅有2只發行于2000年前,可見股票指數共同基金憑借先發優勢率先發展,而股票ETF后來居上。

美國的股票ETF領域,安碩(iShares)、先鋒(Vanguard)和道富(SPDR)規模優勢明顯,管理規模占據了全市場股票ETF總規模的大頭,行業集中度遠超中國。股票ETF管理規模最大的安碩,股票ETF管理規模為10,420.0億美元,占美國股票ETF總規模比38.0%。

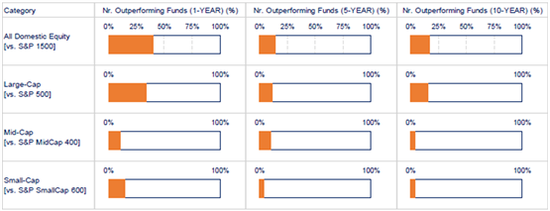

根據標普道瓊斯指數的一項研究顯示,2008年以后,能夠成功超越市場基準指數的美國主動股票型基金個數占比愈發低,通常在25%,甚至10%以內。

圖3 超越基準指數的主動基金占比

被動型投資能夠跑贏主動投資的核心在于——隨著美股市場的不斷成熟,其定價效率不斷提升,超額Alpha愈發難以獲得。量化寬松帶來的美股牛市讓許多股票同向而動,很難凸顯差異化,導致對沖基金的優點無法施展。

三、A股國際化進程不斷加速,中國指數投資大有可為

近二十年,指數化投資在中國也出現了跨越式發展,從2002年首批指數基金誕生到2004年第一只ETF在上交所掛牌,指數化投資在市場的期待和爭論聲中邁出了發展的第一步。2005年至2008年指數產品夯實基礎、蓄勢待發,經歷了股市的跌宕起伏,指數化投資理念逐步被市場所接受。從09年起,指數產品進入了加快發展時期。產品類別日益豐富,指數化產品的投資方向從單市場的股票投資逐步發展到跨市場的股票投資、股票指數、債券指數和境外指數,投資風格逐步從寬基指數細分到規模指數、風格指數、行業指數、策略指數等各種風格。運作上,采用了開放式基金、ETF、分級基金等多種形式,投資上應用了完全復制、指數增強等多種策略。在2015年牛市中,ETF份額規模增速較慢,而場外指數基金份額規模迅速增長。分級指數基金由于杠桿特性,受到市場追捧,各基金公司開始覆蓋各類主題及行業。指數型產品已經成為中國公募基金產品中的重要類別。

中國國內的指數基金跟蹤標的指數分為寬基指數、行業與主題指數、國際指數(含港股指數)及策略指數四類。2014年之前,國內指數基金主要跟蹤寬基指數,規模占比80%以上;2014年,行業與主題指數基金的規模與數量開始迅速發展。國內指數基金中,寬基指數基金占比63%,其中上證50、滬深300指數基金占比35%,與美國大盤指數ETF比例相仿。

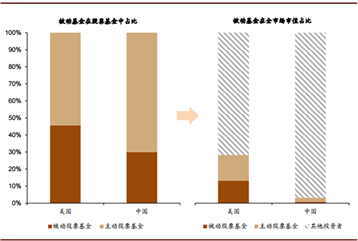

2017年以來,中國指數投資經歷了快速發展的三年,在公募股票基金中的占比持續上升。但從持股市值占比角度來看,較海外市場仍有非常大的發展空間。

圖3 中國指數基金發展空間很大

2019年7月,伴隨著科創板的上市,科創板ETF幾乎同步誕生。2020年以來,在A股的結構性行情中,科技板塊熱度持續,科創板ETF呈現持續發行熱,普遍一日售罄。ETF等被動投資產品已經日益成為投資者抓住市場熱點的重要工具。近五年我國被動投資基金規模的復合增長率達到21%,其中2019年單年規模翻番,步入發展的快車道。

根據統計,在金融、周期等權重板塊發動快牛行情下,98%的主動權益類基金經理在今年7月的行情中跑輸大盤。納入統計的463只普通股票型基金中,僅有6只基金的收益率在7月的行情中跑贏上證指數,同期指數漲幅約為14.9%。納入統計的1247只偏股混合型基金中,也僅有20只基金跑輸上證指數。在全部的上述基金中,跑贏指數的主動權益類基金占比數量僅為2%,這些跑贏市場的基金也大多是偏金融周期行業屬性的主題型基金。

相比較全球市場,中國被動投資雖然發展迅速,但就存量規模而言尚有發展空間。目前,中國被動投資的基金規模占各類基金產品的比例僅10%,和全球的20%相比仍有差距。中國被動投資難以施展拳腳的最主要原因在于,相比較美股市場,A股市場目前定價效率仍低。但是這一趨勢正在發生——在A股國際化進程加速的大背景下,中美股票定價差異正在逐漸減小。自2014年11月滬港通開通以來,外資對于A股的定價權持續擴大。尤其在2017年資本市場加速開放之后,外資定價能力大幅提高。未來十年,中美股票定價差異的逐漸減小將吸引更多資金進入優質藍籌股,由此帶動A股形成慢牛行情。而在A股的慢牛行情下,Beta收益將顯著提升,從而形成正向循環,推動中國指數投資進一步發展。

(本文作者介紹:美國谷科智能科技、谷科金融集團董事長)

責任編輯:張文

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。