文/新浪財經(jīng)意見領(lǐng)袖專欄作家 李湛、朱昀

摘要

保險行業(yè):我們認(rèn)為新業(yè)務(wù)價值是內(nèi)含價值增量的重要組成部分,內(nèi)含價值的穩(wěn)健增長是保薦股價值提升的核心。2019年各險企新業(yè)務(wù)價值在內(nèi)含價值增量中的占比基本維持在50%以上,目前各險企雖面臨疫情疊加不同轉(zhuǎn)型壓力,但估值處于十年中低位水平長期配置價值凸顯,預(yù)計2020下半年疫情疊加轉(zhuǎn)型將導(dǎo)致險企NBV承壓,增速進一步分化。短期來看,疫情雖然較大影響保險公司展業(yè)以及保費收入增長,但長期來看疫情推動了整個保險業(yè)的發(fā)展。一方面,疫情帶來線上銷售、承保、理賠、退保的需求,推動保險行業(yè)從傳統(tǒng)向創(chuàng)新發(fā)展,線下向線上發(fā)展,推動互聯(lián)網(wǎng)保險進程。另一方面,疫情帶來的人民群眾對于保險認(rèn)知的改變以及健康意識的提升將帶動健康險養(yǎng)老險的增長,同時財產(chǎn)險方面,責(zé)任險方面也會有所發(fā)展。綜上所述,保險行業(yè)短期有波動,長期價值提升較大。

券商行業(yè):短期來看,疫情蔓延及中美關(guān)系仍存在較大不確定性,在宏觀經(jīng)濟尚未完全修復(fù)、市場風(fēng)險偏好承壓的情況下市場波動幅度較大,具有高β屬性的證券板塊受市場環(huán)境影響較大,仍需關(guān)注外圍因素對證券板塊基本面和估值造成的負面影響。中長期來看,推動金融供給側(cè)改革是監(jiān)管當(dāng)局未來一段時間的主要任務(wù),作為資本市場的重要參與者,證券板塊享有領(lǐng)先于其他金融子板塊的政策面利好。6月12日創(chuàng)業(yè)板注冊制正式落地,將全面開啟券商投行業(yè)務(wù)的快速增長。注冊制下IPO將更加“市場化”,券商作為連接投資者和發(fā)行人紐帶的中介角色將被進一步強化,同時也對投行的資本實力、定價能力、銷售能力、風(fēng)控能力等提出了更高的要求。我們認(rèn)為,大型券商在研究定價、資本實力等方面更具優(yōu)勢,注冊制下行業(yè)馬太效應(yīng)或?qū)⒓觿 ?/p>

風(fēng)險提示:疫情全球化延續(xù)、經(jīng)濟下行超預(yù)期、行業(yè)監(jiān)管超預(yù)期、市場下跌出現(xiàn)系統(tǒng)性風(fēng)險、部分公司出現(xiàn)經(jīng)營性風(fēng)險。

正文

1.保險:轉(zhuǎn)型成效厚積薄發(fā),保費與利率拐點將至

此次新冠疫情疊加近期險企戰(zhàn)略轉(zhuǎn)型從負債端及投資端兩方面顯著影響保險行業(yè)。保險行業(yè)正處于從產(chǎn)品供給端轉(zhuǎn)型向需求端挖掘的過程。一方面,疫情使得負債端代理人人均產(chǎn)能下滑而導(dǎo)致保費收入下滑,同時疫情通過影響資本市場投資收益率影響到了保險投資端。另一方面,保險公司不同的戰(zhàn)略方向進一步導(dǎo)致保費收入及NBV短期分化,同時投資策略導(dǎo)致的差異也讓險企利潤分化。最后,新單保費收入及投資差異同時通過新業(yè)務(wù)價值影響險企內(nèi)含價值的增長。

產(chǎn)品端:價值提升,多元化布局

上市險企轉(zhuǎn)型方向差異,導(dǎo)致業(yè)績分化

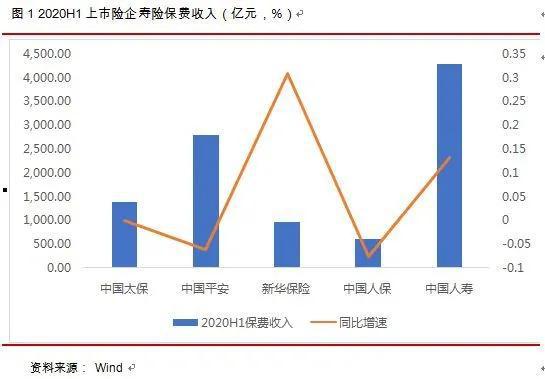

開門紅戰(zhàn)略各有不同,增長情況有所分化。分險企來看,在新冠疫情疊加險企價值轉(zhuǎn)型的背景下,上市險企一季度壽險保費收入分化。國壽/平安/新華/太保/人保2020年1-6月分別實現(xiàn)保費收入4280/2807/969/1383/620億元,同比增長13.18%/-6.10%/30.93%/-0.06%/-6.22%,6月單月保費環(huán)比增速分別為80.01%/-5%/71.42%/59.56%/-7.68%。

五家險企轉(zhuǎn)型方向差異,導(dǎo)致業(yè)績分化。2020年5家險企整體戰(zhàn)略及未來規(guī)劃有所分化,公司產(chǎn)品銷售量價產(chǎn)生不同的戰(zhàn)略方向。平安和太保著重保險回歸保障,險企重價值轉(zhuǎn)型導(dǎo)致短期保費承壓,但長期貢獻價值。價值化的轉(zhuǎn)型應(yīng)是保險公司長期發(fā)展的必由之路,從利差驅(qū)動到死差驅(qū)動是保險行業(yè)長期發(fā)展的核心。同時疫情對社會經(jīng)濟的負面影響有所釋放,各行各業(yè)復(fù)工復(fù)產(chǎn)有序開展,預(yù)期國內(nèi)疫情環(huán)境的改善疊加轉(zhuǎn)型成效下,險企經(jīng)營將厚積薄發(fā)。

值得注意的是,由于戰(zhàn)略分化,不同公司件均保費各不相同。平安、太保專注保障產(chǎn)品,新華、國壽年金型產(chǎn)品價格優(yōu)惠力度大,但在突發(fā)疫情情況下保險公司策略分化,我們認(rèn)為,疫情導(dǎo)致的人均產(chǎn)能的顯著下滑將是導(dǎo)致保費收入下滑的主要原因。

疫情下提升保險意識,促進健康險大幅提升

健康險維持高增長,行業(yè)占比趨勢上行。短期疫情持續(xù)的情況下,健康險保費增長還會持續(xù),未來半年或?qū)⒂瓉碇μ嵘U企業(yè)績情況。不用于壽險和財險的分化局面,健康險業(yè)務(wù)在今年1月份仍保持較高的增速,具體來看,1月人保健康保費收入48.88億元,同比增長23.06%;平安健康更是在今年1月份同比增長達到72.53%,保費收入到達12.75億元,2月平安健康險保費收入持續(xù)上行,同比增速高達109%。我們參考2003年非典時期數(shù)據(jù)來分析疫情后續(xù)對健康險保費的影響,數(shù)據(jù)顯示,非典疫情緩解后,健康險單月保費收入迎來迅速反彈,如2003年5月、6月和7月單月保費同比增長分別為3.09、2.65和1.58倍,遠高于前后兩年同期水平及同年其他月份水平。疫情影響下,人民保險意識有很大提升,促進疫情間保費大幅增長。

投資端:投資收益下滑,期待利率拐點出現(xiàn)

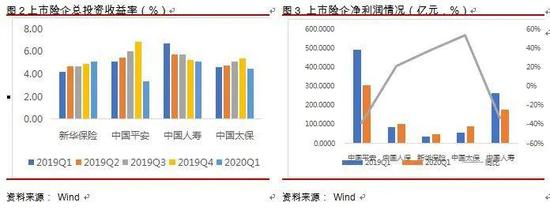

2020Q1上市險企凈投資收益率均出現(xiàn)不同程度下滑,總投資收益率分化。中國人壽(5.13%)>新華保險(5.1%)>中國太保(4.5%)>中國平安(3.4%)。其中新華保險同比增長0.9個百分點,其他三家險企總投資收益率均出現(xiàn)明顯下降。中國平安下跌1.7個百分點,人壽下跌1.58個百分點,太保下跌0.1個百分點。

疫情加劇導(dǎo)致全球經(jīng)濟下行以及股市波動的情況下,導(dǎo)致了險企投資端資產(chǎn)配置的風(fēng)險加大。另一方面,全球經(jīng)濟下行,長端利率下行加速,受海外疫情的擴張,國際金融市場動蕩加劇,避險情緒推動長端利率加速下行至2.5%左右。同時非標(biāo)等債券信用違約風(fēng)險加大。凈投資收益率受長短利率下降影響,上市險企投資收益率有所下滑。由于每年保險新增資金大致在2萬億且保險資金投資債權(quán)淚資產(chǎn)比重較大,總占比在70%左右。預(yù)計全球經(jīng)濟下行持續(xù),長端利率下行加劇將導(dǎo)致保險新增資金投資收益率持續(xù)下滑,同時對保險資產(chǎn)負債久期匹配產(chǎn)生壓力,保險公司極易出現(xiàn)利差損,長期上行趨勢仍需等待。

需求端:疫情后時期,保險行業(yè)迎機遇

商業(yè)健康險參保率低,健康養(yǎng)老市場空間巨大

中國內(nèi)地健康保障缺口大,醫(yī)療費支出增長快。瑞士再保險發(fā)布最新的研究報告《亞洲健康保障缺口》顯示,2017年中國內(nèi)地的健康保障缺口規(guī)模在新興市場中最為顯著,約為8050億美元,占全亞洲總額的44.7%,占家庭總收入的10%。中國內(nèi)地人口規(guī)模大、人均收入較低是造成健康保障缺口規(guī)模突出的主要原因。從醫(yī)療費支出來看,2000-2019年,中國內(nèi)地人均醫(yī)療費支出從25美元上升到138美元。據(jù)世衛(wèi)組織估計,中國內(nèi)地的醫(yī)療費支出從550 億美元增長到了5900 億美元。在2009-2019十年間,醫(yī)療費用指數(shù)的年均增長率為7.6%,而總體消費者價格指數(shù)增長率為2.2%。而通過保險密度(保費收入/總?cè)丝冢┡c保險深度(保費收入/國內(nèi)生產(chǎn)總值)數(shù)據(jù)來看,目前我國保險業(yè)仍處于發(fā)展初期階段,普及率較發(fā)達國家相比差距明顯,在居民保障缺口不斷擴張下,保險行業(yè)的未來需求空間將非常可觀。

我國商業(yè)健康險參保率低,對醫(yī)療衛(wèi)生費用支出貢獻率低,難以有效分擔(dān)居民醫(yī)療衛(wèi)生費用支出壓力。根據(jù)《第五次國家衛(wèi)生服務(wù)調(diào)查分析報告》,2013年居民購買商業(yè)醫(yī)療保險的比例為6.9%,與2008年基本一致。根據(jù)《2018年中國城市家庭財富報告》,在各年齡段中,10歲以下兒童商業(yè)健康險參保率最高,為10.8%,25-45歲人群參保率僅為8.1%。整體而言,我國國民商業(yè)健康險普及程度不高,2017年統(tǒng)計中國商業(yè)健康險賠付支出為1294.8萬元,僅占當(dāng)年衛(wèi)生費用支出的2.46%,發(fā)達國家商業(yè)健康險賠付支出在醫(yī)療費用中占比的平均水平基本在10%以上,商業(yè)健康險尚有較大的提升空間。綜合來看,商業(yè)健康險市場廣闊,疫情帶來的居民健康意識提升以及我國多層次醫(yī)療保障系統(tǒng)的構(gòu)建,為商業(yè)健康險創(chuàng)造了需求缺口。

券商:注冊制改革落地,關(guān)注股權(quán)融資新時代

資本市場改革穩(wěn)步推進,戰(zhàn)略地位達空前高度

2019年以來,資本市場推出的各項措施,圍繞著證監(jiān)會提出的資本市場“深改 12 條”。在直接融資方面,提出要充分發(fā)揮科創(chuàng)板的試驗田作用,穩(wěn)步實施注冊制,優(yōu)化重組上市、再融資等制度,支持分拆上市試點。隨后,重組新規(guī)、再融資新規(guī)等政策在加速落地。6月12日晚,證監(jiān)會發(fā)布了《創(chuàng)業(yè)板首次公開發(fā)行股票注冊管理辦法(試行)》、《創(chuàng)業(yè)板上市公司證券發(fā)行注冊管理辦法(試行)》、《創(chuàng)業(yè)板上市公司持續(xù)監(jiān)管辦法(試行)》和《證券發(fā)行上市保薦業(yè)務(wù)管理辦法》。與此同時,證監(jiān)會、深交所、中國結(jié)算、證券業(yè)協(xié)會等發(fā)布了共計8項主要業(yè)務(wù)規(guī)則及18項配套細則、指引和通知,政策的落地將對健全資本市場功能發(fā)揮重要作用。7月13日,創(chuàng)業(yè)板試點注冊制后首批過會企業(yè)出爐,同時從7月27日起,便可開始啟動創(chuàng)業(yè)板注冊制股票及存托憑證的網(wǎng)上發(fā)行業(yè)務(wù),并且預(yù)計在7月底改革后的創(chuàng)業(yè)板將會正式開板。

行業(yè)收入結(jié)構(gòu)趨于合理

從收入結(jié)構(gòu)的變化中可以看出,行業(yè)2020上半年業(yè)績顯著改善的核心驅(qū)動力在于自營業(yè)務(wù)經(jīng)營狀況的大幅好轉(zhuǎn),經(jīng)紀(jì)業(yè)務(wù)貢獻邊際正收益,資管、利息收入合計不再貢獻邊際負收益,符合我們在去年年度策略報告中的預(yù)期:投行業(yè)務(wù)收入占比較2018及2019年出現(xiàn)下降,但前兩季度投行業(yè)務(wù)收入同比增長且增幅明顯。2020上半年行業(yè)經(jīng)紀(jì)、自營、利息三個與二級市場行情高度正相關(guān)的業(yè)務(wù)收入合計占比為70.36%,雖然低于2013-2015年超過80%的水平,但為2016年以來最高,證券行業(yè)的周期屬性尚未出現(xiàn)顯著減弱的跡象。

券商行業(yè)各分業(yè)務(wù)表現(xiàn)及展望

經(jīng)紀(jì)業(yè)務(wù):流動性+資本市場深改,市場活躍度有望保持

日均股票成交量顯著回升。總體上今年上半年市場交易活躍度好于去年,1-6月股票基金成交額39.35萬億,同比增長15.16%。雖然股基成交額在經(jīng)歷了2、3月日均近萬億的高水平后,4、5月回落至1月的日均6600億水平,若維持現(xiàn)有的交易量預(yù)計今年日均股基成交額將在7000億左右,預(yù)計仍將保持約20%的增長。同時,上半年在低基數(shù)因素下,基金交易活躍度改善幅度更大,全市場1-6月股票成交額同比增長22.5%,基金成交額同比增長35.15%,預(yù)計機構(gòu)業(yè)務(wù)占比高的券商經(jīng)紀(jì)業(yè)務(wù)表現(xiàn)相對更好。此外,若后續(xù)市場情緒和行情回暖,疊加在適時推出做市商制度、研究引入T+0交易等多項政策預(yù)期下,市場活躍度也將有所提升。

行業(yè)平均凈傭金率將保持緩步下行的態(tài)勢。首先,在行業(yè)經(jīng)紀(jì)業(yè)務(wù)經(jīng)歷近年來互聯(lián)網(wǎng)及移動互聯(lián)網(wǎng)的洗禮后,行業(yè)平均凈傭金率已經(jīng)出現(xiàn)了持續(xù)、大幅下降,目前絕對值已經(jīng)較低;其次,大力發(fā)展各種類型機構(gòu)投資者客觀上平緩了行業(yè)平均凈傭金率下行的速率;第三,隨著各公司逐步跟進經(jīng)紀(jì)業(yè)務(wù)向財富管理轉(zhuǎn)型,作為目前財富管理的主要業(yè)務(wù)模式之一,簽署投顧協(xié)議的客戶將維持相對高傭金率水平,在一定程度上對沖了行業(yè)平均凈傭金率下行的速率。因此,行業(yè)平均凈傭金率將保持緩步下行的態(tài)勢,在某一周期內(nèi)再度出現(xiàn)大幅下滑的概率較低。

自營業(yè)務(wù):風(fēng)險敞口相對較大,通過對沖控制風(fēng)險是趨勢

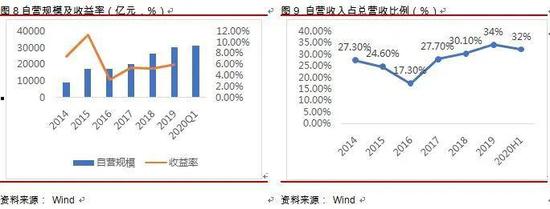

在經(jīng)紀(jì)、投行和資本中介等業(yè)務(wù)收縮、券商資本擴張?zhí)崴佟⒐蓚星榛嘏纫蛩毓餐绊懴拢陙砦覈套誀I投資規(guī)模由2014年的不到1萬億增長至2020年一季度的3.29萬億,自營業(yè)務(wù)也逐漸成為我國券商的第一大收入來源,2019年、2020年上半年占比分別為34%、32%。

在自營業(yè)務(wù)穩(wěn)步擴張的同時,我國證券行業(yè)的自營風(fēng)險敞口仍相對較大,雖然固收類占比約在八成以上,但各種投資品種收益率波動較大,尤其是近幾年來看股票投資收益率在2014年高點達到20%,在2018年為-12%,自營業(yè)務(wù)給券商業(yè)績帶來的不確定性很大。預(yù)計后續(xù)整個行業(yè),通多對沖手段控制風(fēng)險敞口、拓展低風(fēng)險資金使用渠道是重要趨勢,此外,后續(xù)科創(chuàng)板做市場制度也值得期待,預(yù)計將帶來券商做市交易的發(fā)展。

市場活力的進一步激發(fā)將為行業(yè)權(quán)益類自營業(yè)務(wù)營建良好的經(jīng)營環(huán)境。與經(jīng)紀(jì)業(yè)務(wù)類似,權(quán)益類自營業(yè)務(wù)與二級市場關(guān)聯(lián)度較高,市場活力的進一步激發(fā)有利于權(quán)益類自營業(yè)務(wù)的開展。同時,衍生金融產(chǎn)品體系的不斷完善將為以社保、養(yǎng)老金、保險等各類機構(gòu)提供豐富的風(fēng)險管理工具,有助于促進更多中長期資金逐步入市,進而為行業(yè)權(quán)益類自營業(yè)務(wù)營建良好的經(jīng)營環(huán)境。不過權(quán)益類自營業(yè)務(wù)的分化現(xiàn)象將有所加劇。各公司權(quán)益類自營的投研能力、投資策略、風(fēng)險偏好、風(fēng)控能力等差異較大,率先發(fā)掘到新的價值投資標(biāo)的的公司將在下半年權(quán)益類自營業(yè)務(wù)的開展中占據(jù)先機,分化現(xiàn)象恐將有所加劇。

投行業(yè)務(wù):注冊制改革資本市場市場化,頭部券商受益明顯

科創(chuàng)板平穩(wěn)運行一周年,創(chuàng)業(yè)板注冊制正式落地。注冊制改革為券商投行帶來增量業(yè)務(wù)的同時,也對券商作為中介機構(gòu)的業(yè)務(wù)能力提出了更高的要求。注冊制下,券商將在新股定價和配售等多個環(huán)節(jié)發(fā)揮系統(tǒng)性作用,投行將從發(fā)行通道模式回歸定價銷售本源,通道型投行向綜合型投行轉(zhuǎn)型的壓力加劇。我們認(rèn)為,投行的定價能力、銷售能力等將起到?jīng)Q定性作用,在這種情況下頭部券商在承攬項目上將獲得更多的業(yè)務(wù)機會和更大的話語權(quán),市場集中度有望進一步提升。

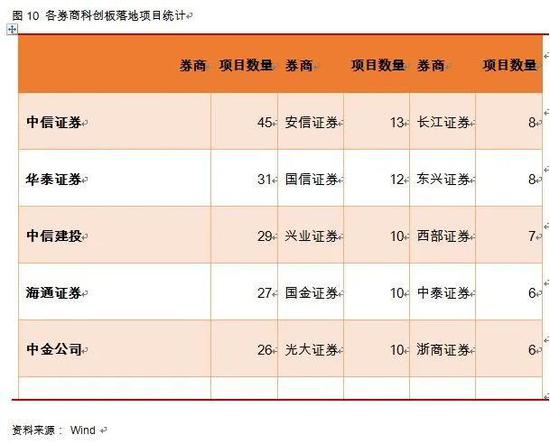

從科創(chuàng)板項目儲備情況來看,截止目前共有268家企業(yè)(剔除終止審查及終止注冊)排隊上市,其中中信證券儲備項目數(shù)量達45家,高于排名第二的華泰證券14家,前十券商儲備項目數(shù)量占比達到90.30%,科創(chuàng)板運行將近一年以來仍有相當(dāng)一部分券商沒有斬獲科創(chuàng)板項目。19年科創(chuàng)板的開通及注冊制實施對于頭行業(yè)收入增長起到了顯著效果,同時注冊制將強化投行業(yè)務(wù)的馬太效應(yīng)。以承銷保薦費來看,19年CR3占比33%,CR5占比47%;20Q1的CR3為56%,CR5為73%。而19年上半年科創(chuàng)板未開市前全市場承銷保薦業(yè)務(wù)CR3為22%,CR5為31%,科創(chuàng)板業(yè)務(wù)市場集中度遠高于以往市場。

創(chuàng)業(yè)板引領(lǐng)資本市場市場化改革,股權(quán)融資迎來關(guān)鍵突破,再融資、債權(quán)融資和并購重組協(xié)同發(fā)展。創(chuàng)業(yè)板試點注冊制下,市場將成為項目篩選和資源配置的主體,監(jiān)管對新股發(fā)行節(jié)奏擾動將削弱,股票注冊審核的時間也將縮短,從而提升股票發(fā)行效率,推動股權(quán)融資占比顯著提升。同時,新股發(fā)行市場化機制改革,也有望為再融資、債權(quán)融資和并購重 組等制度提供寶貴經(jīng)驗。未來,再融資政策邊際優(yōu)化、債券市場穩(wěn)健發(fā)展、并購重組市場化改革政策成效顯現(xiàn),也將助力投行多元化業(yè)務(wù)提質(zhì)增效。在2020下半年行業(yè)投行業(yè)務(wù)增速擴大后,頭部券商受益程度明顯高于非頭部券商,將導(dǎo)致頭部與非頭部券商的經(jīng)營業(yè)績或?qū)⒎只觿 ?/p>

資管業(yè)務(wù):“新老劃斷”將至,業(yè)務(wù)分化將加劇

行業(yè)資管總規(guī)模持續(xù)下降。2017年2季度以來,受市場環(huán)境轉(zhuǎn)變、監(jiān)管趨嚴(yán)、資管新規(guī)等因素影響,證券業(yè)資管規(guī)持續(xù)降低,截止2020年1季度末已由2017年1季度末的峰值18.77萬億元降至10.47萬億元。但需要說明的是券商資管規(guī)模減少主要是作為通道業(yè)務(wù)的定向資管計劃減少。證券公司定向資管計劃AUM同樣在2017年1季度末達到峰值 16.06萬億元,至2020年1季度末降至7.99萬億元,減少了8.07萬億元,與券商資管減少的AUM大致相當(dāng)。

主動資管轉(zhuǎn)型持續(xù)推進,大資管下券商聚焦主動投資能力。大資管行業(yè)經(jīng)歷了三年多的去通道,券商資管業(yè)務(wù)整體有企穩(wěn)跡象,預(yù)計受益于主動轉(zhuǎn)型有成效、大集合改造的影響逐漸消化等因素。主動資管規(guī)模占比提升也帶來行業(yè)資管收入的回升,2019年證券行業(yè)的資管收入先于規(guī)模企穩(wěn),同比增長0.06%,2020上半年也保持了16.40%的正增長,反應(yīng)雖然在大資管下券商受到銀行等金融機構(gòu)的強勢競爭,但券商在主動投資能力、財富管理渠道、產(chǎn)品體系豐富度等方面仍然具有優(yōu)勢,券商資管目前轉(zhuǎn)型方向也是聚焦這些優(yōu)勢為主。未來,券商資管優(yōu)勢將體現(xiàn)于與券商全業(yè)務(wù)鏈協(xié)同上,探尋與研究、經(jīng)紀(jì)、投行、資本中介、衍生品等業(yè)務(wù)協(xié)作。

信用業(yè)務(wù):兩融余額預(yù)計保持增長,仍需謹(jǐn)慎看待質(zhì)押業(yè)務(wù)

從近年兩融余額變化看,滬深交易量和流通市值是影響兩融最為重要的基礎(chǔ)因素,兩融規(guī)模和市場行情有很強的相關(guān)性,同時兩融標(biāo)的擴容和相關(guān)政策的放松長期看也對兩融市場有提振作用,但在市場較弱的情況下對兩融規(guī)模的提升效應(yīng)較為有限。2019年8月,證金公司下調(diào)轉(zhuǎn)融資利率,交易所修訂兩融交易實施細則,主要內(nèi)容包括了取消最低維保比例限制、兩融標(biāo)的擴容等,整體上對兩融市場有一定的提振作用,兩融余額由2019年8月的9000億攀升至2020年7月的近13000億,占總市值的比例也由2.05%提升至3.44%,兩融交易量占股基成交量的比例也由2019年8月的7%,提升至2020年2月最高超過10%(5月后回落至8%)。后續(xù)伴隨著市場交易活躍度提升,預(yù)計兩融余額和交易量將持續(xù)優(yōu)于2019年水平。

在資管新規(guī)影響銀行資金回流市場波動防范風(fēng)險考慮、股票質(zhì)押新規(guī)趨嚴(yán)等因素下,股票質(zhì)押市場方面仍然延續(xù)近兩年的收縮態(tài)勢,截止2020年6月底,市場質(zhì)押股數(shù)5483.3億股,同比下跌10.19%,總股本占比為7.96%,較上年同期下滑1.31pct,市場質(zhì)押市值4.42萬億,同比下跌11.44%,預(yù)計后續(xù)伴隨著注冊制下直接融資渠道更加通暢,疫情下經(jīng)濟下行壓力較大、市場對股票質(zhì)押風(fēng)險仍然謹(jǐn)慎、股票質(zhì)押項目標(biāo)準(zhǔn)提高等因素,股票質(zhì)押規(guī)模仍有可能下降。

兩融余額存在一定的回升空間,但上升空間有限。首先,兩融余額的增減與權(quán)益類二級市場的行情密切相關(guān)。如果下半年市場活力得到進一步激發(fā),將促進兩融余額出現(xiàn)進一步回升;其次,目前兩融余額占流通市值比相對較為合理,預(yù)計兩融余額將維持在萬億大關(guān)上下區(qū)間震蕩。

股票質(zhì)押業(yè)務(wù)風(fēng)險將以“個案”的方式呈現(xiàn)。雖然股票質(zhì)押業(yè)務(wù)風(fēng)險得到大幅紓解,但在價值投資理念逐步深入人心的背景下,個別不具備持續(xù)經(jīng)營能力的公司陸續(xù)進入“出清”名單是大勢所趨,股票質(zhì)押業(yè)務(wù)風(fēng)險仍將以“個案”的方式不斷呈現(xiàn),未來股票質(zhì)押業(yè)務(wù)的開展更考驗證券公司的整體風(fēng)控能力。

本文原發(fā)于財新

(本文作者介紹:中山證券研究所首席經(jīng)濟學(xué)家、研究所所長)

責(zé)任編輯:陳鑫

新浪財經(jīng)意見領(lǐng)袖專欄文章均為作者個人觀點,不代表新浪財經(jīng)的立場和觀點。

歡迎關(guān)注官方微信“意見領(lǐng)袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領(lǐng)袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關(guān)注。意見領(lǐng)袖將為您提供財經(jīng)專業(yè)領(lǐng)域的專業(yè)分析。

手機閱讀請掃描

手機閱讀請掃描

微信二維碼

微信二維碼