文/新浪財經意見領袖專欄作家 張瑜

事 項

美國二季度GDP環比折年率-32.9%,預期-34.5%,前值-5%,為歷史最大跌幅。二季度為美國經濟受疫情沖擊最為嚴重的季度,且下滑幅度遠超大蕭條與08年金融危機帶來的經濟下滑幅度。

主要觀點

一、GDP增速略高于預期,創下歷史最大降幅

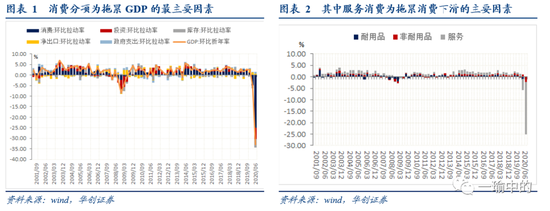

分項來看,核心拖累因素為消費分項。消費、投資、庫存、凈出口、政府支出對GDP的環比拉動率分別為-25.05%、-5.38%、-3.98%、0.68%、0.82%。造成經濟下滑幅度遠超歷史極值的主要因素在于消費分項拖累:疫情對經濟的損傷不同于以往危機,由于居家隔離的要求,導致消費支出基本停止,尤其是需要人與人接觸的服務消費,其對消費分項的負向拉動達到-22.93%。不過由于疫情后美國政府推出了大規模的財政刺激計劃,帶來居民得到的政府轉移收入大幅增長,因此Q2耐用品支出反而對經濟實現了0.04%的正向環比拉動率。

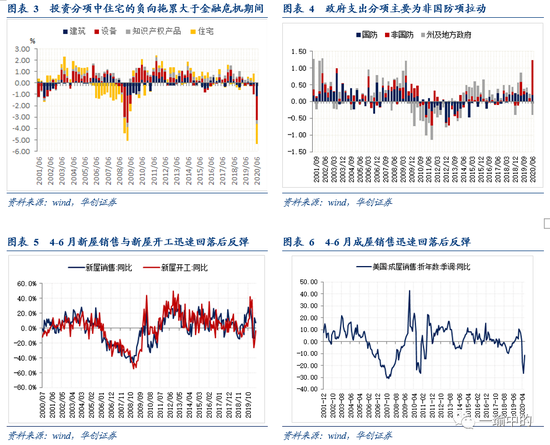

投資分項降幅基本與金融危機時期接近,但住宅降幅弱于預期。投資分項中,建筑、設備、知識產權與住宅對投資分項的環比拉動率分別為-1.16%、-2.13%、-0.33%、-1.76%。其中建筑、設備、知識產權分項的負向拖累與金融危機期間的最差值基本接近,但住宅降幅較金融危機期間幅度更大。從地產數據來看,由于疫情帶來經濟的暫停,因此新屋開工與銷售數據降幅雖不及2008年期間,但下降速度更快,或對經濟帶來的短期沖擊更明顯。但由于當前抵押貸款利率在歷史地位、疊加危機后居民部門去杠桿成效顯著,美國地產業健康度較高,6月起地產數據已迅速反彈。

政府支出為Q2經濟的主要正向拉動因素。疫情以來,美國推出4輪總計約2.6億美元的財政刺激政策,不過,從政府支出分項數據來看,主要的主體集中在聯邦政府,州及地方政府的政府支出仍為負向拖累。

二、經濟前景:疫情再度反復,月度經濟數據二次回落風險提升

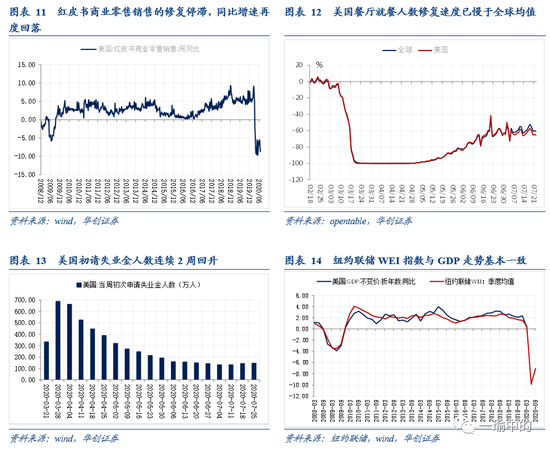

美國6月中旬起疫情二次反復,高頻指標顯示服務業修復停滯,制造業仍在緩慢修復中。隨著美國疫情二次反復,目前部分州出現死亡率回升,約25各州暫停經濟重啟或重新收緊防疫措施,從高頻數據來看,6月下旬以來美國服務業高頻數據修復趨勢已明顯出現停滯:紅皮書商業零售銷售同比增速再度回落至7%以下、美國餐廳就餐人數修復速度已慢于全球均值;不過由于沒有再度關停經濟,制造業在二次疫情中仍處在修復趨勢,但修復速度緩慢。

美國失業人口或再度走高,WEI指數或暗示經濟數據有二次回落的風險。美國初請失業金人數連續2周回升,美國人口普查局每周household pulse調查也顯示6月中旬到7月中旬美國就業人數下降約670萬人,疊加7月美國Markit服務業PMI為49.6,大幅低于預期值51,且仍在榮枯線以下,反映服務業市場修復乏力,7月失業人口或再度走高。同時,紐約聯儲WEI指數與GDP走勢擬合度較高,近期該數據出現回調,或也暗示經濟將二次探底。

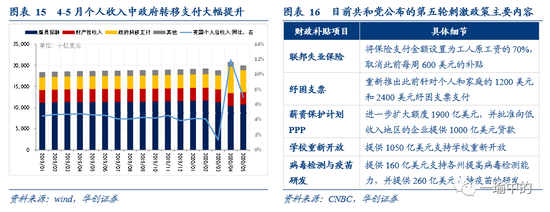

下一階段消費市場是否能穩定修復一方面取決于疫情與復工進度,另一方面取決于下一輪財政刺激政策是否如期落地。從居民個人收入的結構可以看出,4月以來居民收入的大幅增長主要來自政府轉移支付,實際上雇員報酬依舊低于正常時期。但財政刺激政策中的紓困支票已于5月到期、失業救濟金于7月30日到期,因此,未來財政刺激能否延續、以及復工進度帶來的就業市場修復程度將是決定Q3個人消費支出的主要因素。從目前共和黨公布的刺激草案來看,后續紓困支票有望重啟、但失業保險金或削弱,不過該法案是否能在國會休會前落地仍不確定。

風險提示:美國疫情二次反復超預期,美國后續財政政策不及預期

報告目錄

報告正文

一

GDP增速略高于預期,創下歷史最大降幅

美國二季度GDP環比折年率-32.9%,預期-34.5%,前值-5%,為歷史最大跌幅。3-4月美國全境基本處于居家防疫、經濟停滯的狀態,5月起陸續解除居家令,5月中旬-6月多數州陸續恢復零售、餐廳等服務業,因此二季度為美國經濟受疫情沖擊最為嚴重的季度,且下滑幅度遠超大蕭條與08年金融危機帶來的經濟下滑幅度。

分項來看,核心拖累因素為消費分項。消費、投資、庫存、凈出口、政府支出對GDP的環比拉動率分別為-25.05%、-5.38%、-3.98%、0.68%、0.82%。造成經濟下滑幅度遠超歷史極值的主要因素在于消費分項拖累:疫情對經濟的損傷不同于以往危機,由于居家隔離的要求,導致消費支出基本停止,尤其是需要人與人接觸的服務消費,其對消費分項的負向拉動達到-22.93%。不過由于疫情后美國政府推出了大規模的財政刺激計劃,帶來居民得到的政府轉移收入大幅增長,因此Q2耐用品支出反而對經濟實現了0.04%的正向環比拉動率。

投資分項降幅基本與金融危機時期接近,但住宅降幅弱于預期。投資分項中,建筑、設備、知識產權與住宅對投資分項的環比拉動率分別為-1.16%、-2.13%、-0.33%、-1.76%。其中建筑、設備、知識產權分項的負向拖累與金融危機期間的最差值基本接近,但住宅降幅較金融危機期間幅度更大。從地產數據來看,由于疫情帶來經濟的暫停,因此新屋開工與銷售數據降幅雖不及2008年期間,但下降速度更快,或對經濟帶來的短期沖擊更明顯。但由于當前抵押貸款利率在歷史地位、疊加危機后居民部門去杠桿成效顯著,美國地產業健康度較高,6月起地產數據已迅速反彈。

政府支出為Q2經濟的主要正向拉動因素。疫情以來,美國推出4輪總計約2.6億美元的財政刺激政策,其中針對家庭部門進行的轉移支付包括1)紓困支票,年收入低于7.5萬美元的公民可獲得1200美元的支票,年收入低于15萬美元的夫婦將獲得2400美元的支票;2)失業救濟金,每個失業者獲得的救濟金每周增加 600美元;針對企業部門的轉移支付包括6720億美元的小企業貸款(PPP)計劃、600億美元支持航空公司和貨運航空;針對州政府的包括1500億援助各州基金等。不過,從政府支出分項數據來看,主要的主體集中在聯邦政府,州及地方政府的政府支出仍為負向拖累。

二

經濟前景:疫情再度反復,月度數據二次回落風險提升

美國6月中旬起疫情二次反復,高頻指標顯示服務業修復停滯,制造業仍在緩慢修復中。5-6月隨著美國經濟重啟、經濟修復進度始終超預期,目前服務業已有約2-3成的修復程度,美聯儲在7月FOMC會議中也表示經濟修復的速度較為迅速。但隨著美國疫情二次反復,目前德州、南卡、特拉華州等州出現死亡率回升,約25各州暫停經濟重啟或重新收緊防疫措施,從高頻數據來看,6月下旬以來美國服務業高頻數據修復趨勢已明顯出現停滯:紅皮書商業零售銷售同比增速再度回落至7%以下、美國餐廳就餐人數修復速度已慢于全球均值;不過由于沒有再度關停經濟,制造業在二次疫情中仍處在修復趨勢,但修復速度緩慢。

美國失業人口或再度走高,WEI指數或暗示經濟數據有二次回落的風險。高頻數據走弱的同時,美國初請失業金人數連續2周回升,美國人口普查局每周household pulse調查也顯示6月中旬到7月中旬美國就業人數下降約670萬人,疊加7月美國Markit服務業PMI為49.6,大幅低于預期值51,且仍在榮枯線以下,反映服務業市場修復乏力,7月失業人口或再度走高。同時,紐約聯儲WEI指數與GDP走勢擬合度較高,近期該數據出現回調,或也暗示經濟將二次探底。

下一階段消費市場是否能穩定修復一方面取決于疫情與復工進度,另一方面取決于下一輪財政刺激政策是否如期落地。從居民個人收入的結構可以看出,4月以來居民收入的大幅增長主要來自政府轉移支付,實際上雇員報酬依舊低于正常時期。但財政刺激政策中的紓困支票已于5月到期、失業救濟金于7月30日到期,因此,未來財政刺激能否延續、以及復工進度帶來的就業市場修復程度將是決定Q3個人消費支出的主要因素。從目前共和黨公布的刺激草案來看,后續紓困支票有望重啟、但失業保險金或削弱,不過該法案是否能在國會休會前落地仍不確定。

(本文作者介紹:中國人民大學國際貨幣研究所研究員)

責任編輯:陳鑫

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。