文/魏天諶

就業的改善直接關系到經濟的消費需求,是推動經濟復蘇的核心動力,是衡量經濟復蘇的關鍵指標。然而,美國近來每月發布的非農就業數據卻呈現逐漸“失真”的跡象,這一重大利好消息似乎禁不起更深的推敲。通過仔細研判非農以外的就業數據和更廣泛的實時數據,我們卻獲得了與非農報告所傳遞的信息完全相反的答案。

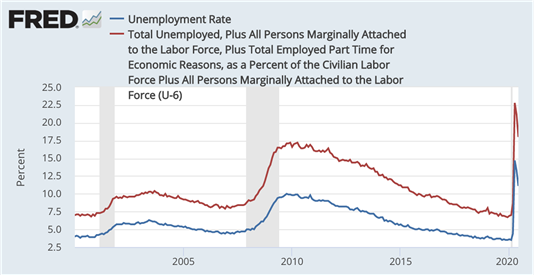

(美國官方失業率 數據來源:美聯儲經濟數據庫FRED,筆者整理)

——非農數據正在失去意義

的確,5月和6月的非農就業遠超預期。7月2日發布的美國月度非農就業報告顯示,就業增長480萬,失業率(藍線)由5月份的13.3%下降到6月份11.1%。如果排除統計分類錯誤,失業率則是由16.3%下降到12.1%,但依然高于過去2009年10.0%的高峰。如果把半失業人口包括在內,失業率依然高達18.0%(紅線)。

然而,最近兩期非農報告的失業人數卻少于續請失業金的人數,這并不符合邏輯,在歷史上也未發生過。筆者分析,引起這個怪象的原因可能有以下三點:

一是非農數據是基于電話隨機調查搜集所獲得,較小的樣本容量限制了它的代表意義。相對來說,每周失業救濟申請人數等數據則是實時、全面的數據,只要受理救濟金的電腦系統不崩潰,基本沒有疏漏的可能性。

二是據媒體報道,近來的非農數據調查回復率有所下降,因此精確度也有折損。另外,統計局也在上月明確表示,調查過程中統計人員出了錯誤,將許多“暫時停薪留職(furloughed)”的人員計入“由于休假等其他原因缺勤”人員這一類別,導致失業率被低估。

三是非農數據主要基于截至6月中旬的統計結果,而6月中旬以來美國多州面臨疫情二次爆發被迫暫停重啟經濟的情形,導致原本短暫反彈的就業狀況轉而惡化,這個趨勢也沒有在最新一期的非農數據中體現出來。

因此,目前的非農數據所具有的統計意義要差于更高頻的其他數據。

如果我們研判失業的詳細數據,就會發現經濟形勢依然嚴峻。各行業的就業形勢仍然遠差于2月,失去的2000多萬工作僅收復三分之一。其中旅游酒店業的形勢最為嚴峻,相比于2月下滑了28.6%;就連IT這種受疫情直接影響較小的行業,也下滑了10.9%。

(美國各行業自2月以來就業損失幅度 數據來源:美國勞工統計局)

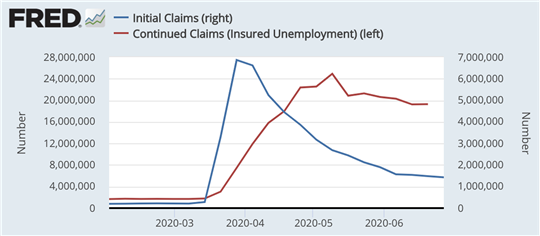

頻率更高的周度數據顯示就業正在減速。7月2日發布的每周美國失業救濟初請人數為143萬,依然為2月份的6倍,而且下降速度放緩(藍線)。繼續領取失業救濟的人數為1929萬(紅線),比一周前反而上升5.9萬,顯示就業恢復在近期出現停滯。

(美國每周失業救濟初次和持續申請人數 數據來源:美聯儲經濟數據庫FRED,筆者整理)

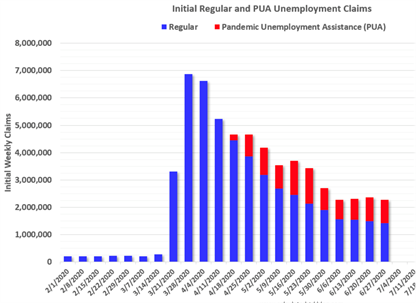

此外,更廣泛的指標顯示失業持續高企。如上圖所示,除了常規失業初請人數(藍色)外,過去一個月來每周仍有約70萬人(紅色)申請聯邦政府提供的臨時失業補助,是不被常規失業補助所覆蓋的人群(例如合同工和自由職業者),總體失業初請人數(藍色加紅色)高居不下,每周持續在220萬左右。

(美國每周常規和疫情補助失業初請人數,數據來源:美國勞工統計局)

高失業的持續將阻礙美國經濟復蘇。現在的失業狀況仍然是上世紀大蕭條以來最糟糕的情形,并且越來越多原本被停薪留職的工人表示他們已被永久解雇,很大比例的中小企業在政策允許的條件下仍未重開,很可能將永久關閉,對經濟形成長期創傷。

——實時數據結果堪憂

除了就業數據之外,6月以來其他實時數據也在顯示美國經濟復蘇進程陷入停滯甚至倒退。

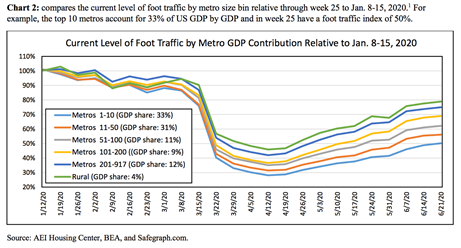

(各大城區商業場所人流量,數據來源:AEI Housing Center 和 Safegragh.com)

一是零售場所人流量。根據美國企業研究所對全美匿名手機追蹤數據的分析(上圖),美國前10大城區(占全國GDP的33%,淡藍線),在購物、飲食、娛樂等零售和其他商業場所的人流量僅為1月份的50%,而且6月中旬開始恢復速度放緩,其他地區也出現了放緩現象。

二是招工數量。就業平臺ZipRecruiter上發布的新職位數量在5月份急劇上升之后,在6月份有所下降。

三是小企業活動。基于實時辦公軟件使用狀況的Homebase數據顯示,目前小企業經濟活動正在5月改善了近40%后,在6月改善幅度下跌至6%,依然比2月底低了近20%。

四是信用卡使用情況。金融公司Commerce Signals收集的4000萬個家庭的數據顯示,在數周的改善之后,大多數州的信用卡和借記卡支出自5月底開始有所下降。

由上述數據整合分析可見,除了飽受質疑的非農數據利好以外,其他數據幾乎都指向了相反的方向。

截至7月8日,美國確診病例已經突破312萬,每日新增病例已經數次刷新第一次爆發時的最高峰(3.7萬)達到6萬以上,至少有37個州的疫情出現反彈,9個州的每周病例增速在50%以上。6月的第三周起,在休斯頓、奧蘭多、杰克遜維爾、菲尼克斯等南部各州感染病例大幅上升的主要城市,零售業和其他生意的人流量出現下降。6月底,在病例大幅增長的得克薩斯州等地,政府開始實施再次關閉酒吧等暫停或撤回經濟重啟的舉措,造成了新一輪失業和商業活動的停滯。隨著二次疫情的爆發,美國經濟反彈已出現逆轉,使原本脆弱不堪的經濟復蘇希望更加渺茫。

(本文作者介紹:AICPA/CFA持證候選人,曾供職于畢馬威資產管理部,紐約對沖基金宏觀分析師。畢業于維克森林大學會計、歷史系雙學位,經濟系輔修學位。)

責任編輯:張文

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。