意見領袖 | 高聲談

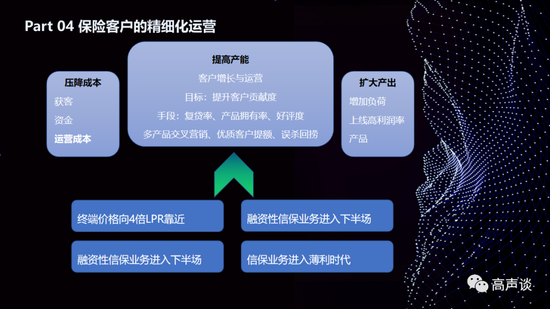

回顧我國信用保證險發展歷程,主要在2000年前后,伴隨融資性保證險的推出,行業發展步入快車道。但由于種種原因,行業發展總是起起伏伏,呈現明顯的波動性。融資性保證險選擇的汽車分期、汽車融租、車抵貸、P2P現金貸、長租房等融資場景,也都因為行業發展的戛行戛止而壞賬頻發,驚險不斷。

信用險和保證險是正規金融持牌機構,所從事業務應該迎合國家政策導向和監管鼓勵方向,贏得長期、穩定的發展賽道。在目前環境下,具有明確場景的消費金融貸款、小微企業貸款、三農貸款不僅符合上述要求,存量規模和潛在市場巨大,行業步入快速發展階段,市場競爭尚未飽和,應作為信貸市場后來者和信保機構業務布局的重點方向。

過程中,我們應該清晰認識保證險的牌照優勢和發展機會。理解保證保險的本質、擔保增信的作用、應用之客群定位、與銀行的互補作用、風險分散之作用、對風險的更高容忍度、保貸聯動的特殊優勢等,從中出發,方能確保方向準確無疑。

我國的信用保證險行業如何重整旗鼓,重新出發,除了要從根本上改變組織模式和人才結構,實施垂直化事業部制管理模式外,還需重新審視各行業發展機會,重新選擇信保業務場景有優勢、風險一定程度可閉環的細分賽道,并進行重點布局。

(本文作者介紹:保險信貸人,就職于國有大型保險公司,長期關注信用保證保險、線上信貸、數據經濟和隱私計算。)

責任編輯:宋源珺

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。