文/新浪財經(微信公眾號xlgg-sina)專欄作家 海通國際宏觀研究

由于消費需求居高不下,低存貨水平將推動庫存重建,并為短期增長提供動力。但長期來看,全球各國若想從根本上改變其供應鏈結構,更深層的生產技術轉型或許是必不可少的,且這一轉型可能會以犧牲大量工作機會為代價。

由于消費需求居高不下,低存貨水平將推動庫存重建,并為短期增長提供動力。但長期來看,全球各國若想從根本上改變其供應鏈結構,更深層的生產技術轉型或許是必不可少的,且這一轉型可能會以犧牲大量工作機會為代價。

重振旗鼓

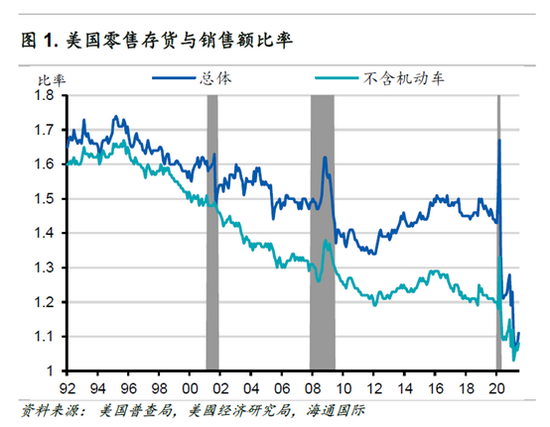

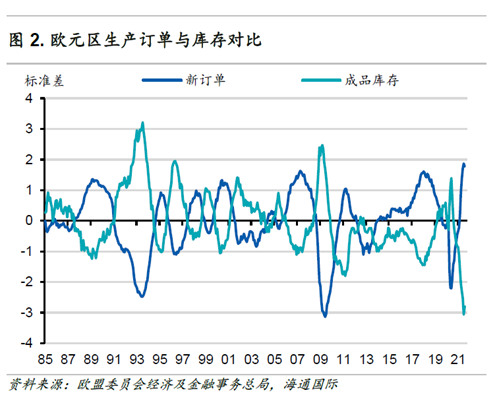

近期,投資者與消費者最關心的問題莫過于供應瓶頸和商品短缺。新聞頭版多次出現貨船無法在碼頭靠岸卸貨、民眾瘋狂搶購石油等報道。調查顯示,與當前日益上漲的消費需求相比,歐美企業的成品貨物庫存已達到有數據記載以來的最低水平(圖1和圖2)。不出所料,消費物價通脹仍處于高位,美國與歐元區的CPI同比增幅分別達到5.3%與3.4%,均為十多年來的最高水平。

未來,核心問題并非在于供應能否恢復,而是其恢復速度。若恢復速度過快,商品短缺、物價上漲將轉化為供應過剩、通貨緊縮。因為生產過程需要一定時間,所以供需失衡會導致短期價格在均衡水平附近波動。疫情等非常規因素使生產大規模滯后,導致了如今價格在長時間內劇烈波動。

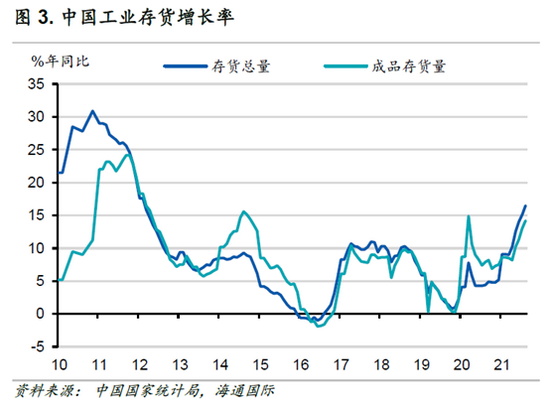

持續的通脹將激勵公司增產擴容,使供應不足的問題最終得到解決。此次經濟復蘇與以往不同的是,當經濟重新開放時,疫情期間被長期壓抑的消費需求得以釋放。通常情況下,因經濟衰退而積壓的過量庫存難以在短時間內被耗盡。然而,本次經濟衰退持續時間之短、經濟反彈之強勁,遠遠超出了供應商的預期。這一現象在發達經濟體中尤為顯著。此外,目前中國補庫存的節奏也已超過上一個庫存周期(2016-19年)中的最快增速(圖3)。

總體來說,盡管產出有所提高,但物流瓶頸導致完工貨品無法足量、及時地抵達終端需求所在地,所以短期內很難出現供應過剩或通貨緊縮的現象。中期來看,庫存儲備可能持續走高,并維持在正常水平之上。疫情之后,更多廠家將吸取經驗,不再采用“準時制”庫存管理方式,以在未來更好地應對突發狀況。這一現象可能帶來一輪“補庫存式的繁榮”,并為GDP增長提供比正常存貨周期更持久的支持。

人也是供應鏈的一環

服務行業盡管并不依賴于冗長或復雜的全球供應鏈,但卻因為消費者與從業人員的雙重流失,成為受疫情影響最大的領域之一。盡管疫情加速了數字化與遠程辦公的發展,但勞動力依舊稀缺。即使其他資源的問題得到緩解,勞動力不足在供應瓶頸中將長期存在。

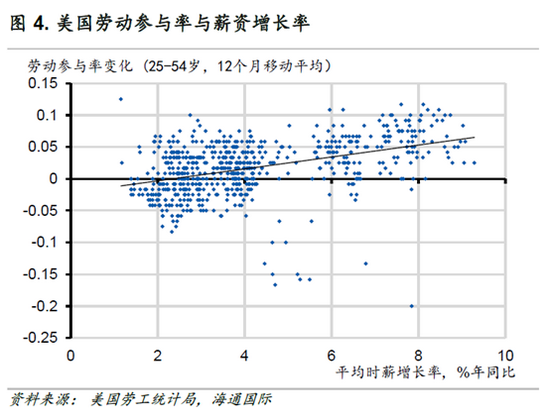

勞動力短缺最嚴重的行業可以通過提高薪資來吸引更多從業者。數據顯示,美國時薪增長率(目前同比增長4.8%)與青壯年勞動參與率呈正相關(見圖4)。然而,基于當前的工資水平,人們并不急于就業。一方面,由于疫情封鎖期間家庭消費降低、存款增加,加之政府直接派發的多項紓困補助,家庭部門財務狀況較為良好;另一方面,產出不足和供應鏈扭曲等問題抑制企業盈利,使其能提供的漲薪空間有限,無法有效解決勞動力不足。

對于政策制定者而言,僅靠貨幣政策難以精準有效地解決供應端生產滯后的問題。央行利率調整和量化寬松政策均為總量政策,無法影響對單一產品的需求,不具有針對性。實際上,如果供需失衡僅僅是臨時性的,那么貨幣政策不應做出任何調整。芝加哥聯儲主席Charles Evans在本周表示通脹不會一直維持高位,最終將降低至央行2%的目標以下。這一言論表明,如果目前所面臨的供應瓶頸問題都能得到解決,供應過剩及通貨緊縮將會出現,但具體時間難以預計。

重塑生產過程

很多現代生產過程中存在的根本問題在于不同零部件之間屬于相互補充,而非相互替代的關系,因此每個部分都不可或缺,否則無法產生最終成品。同時,這些部件的供應在疫情沖擊下并不穩定,所以一些公司可能選擇擴大庫存、或加大對額外產能的投資。也有公司會選擇重新設計生產過程。面對這一問題,潛在的長期解決方案包括提高產能、增強供應鏈彈性、以及提高生產投入的可持續性。

在產能和倉儲上加大投入是一個顯而易見的解決方案。閑置產能和庫存余量越大,越有利于規避尾部風險,但對很多企業來說,這樣做會導致成本過高。尤其當企業看到政府很有可能通過政策激勵來幫助同業度過危機時,他們更不愿意通過加大投資來對沖風險。

如果供應鏈彈性越大意味著企業在面臨沖擊時更有能力維持正常運作,那么將生產過程本土化就會變得更有吸引力。然而,在國內經濟沖擊更為顯著時,全球化的、分散的供應鏈對企業將更為有利。只有當所有外國供應商及物流渠道同時遇阻,而國內卻不受影響時,生產鏈完全本土化才能體現優勢。

因此,想要真正解決生產供應問題,更為可行的路徑是通過改變生產技術來降低對于稀缺生產資源的依賴。例如,自動化生產可以減少傳統供應鏈所需的人力投入,并降低距離造成的區域性影響。3D打印技術的進一步發展可以代替大量的原材料進口,從而使全球生產運輸向低成本、標準化轉型。創造從需求中產生,構建穩固的供應體系是大勢所趨。但不可否認,生產過程和供應鏈的改革會削弱勞動者的議價能力,薪資-物價螺旋式上漲的可能性也會大幅降低。這也意味著在供應鏈完成革新之前,央行不應持續加息。

(本文作者介紹:判斷全球經濟走勢,關注海內外宏觀熱點。)

責任編輯:張海營

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。