文/新浪港股(微信公眾號(hào)xlgg-sina)專欄作家 張憶東

三季度中后期維持震蕩市,危中有機(jī),中期“至暗時(shí)刻”延續(xù),短期中國(guó)政策“灌水”窗口期。外資看好中國(guó)核心資產(chǎn),其盈利與估值的性價(jià)比在全球有吸引力。

投資要點(diǎn)

投資要點(diǎn)一、回顧:上半年輕倉(cāng)臥倒—二季度至暗時(shí)刻—三季度反擊

二、危中有機(jī),震蕩市結(jié)構(gòu)行情延續(xù):海外動(dòng)蕩VS中國(guó)維穩(wěn)

2.1、基本面是最后的防線:總體低估值,部分優(yōu)質(zhì)公司的中報(bào)超預(yù)期。過去數(shù)月股價(jià)連續(xù)下跌,可能有助于權(quán)重股中報(bào)業(yè)績(jī)“利空出盡”或者業(yè)績(jī)超預(yù)期。從已披露情況看,中報(bào)盈利預(yù)測(cè)正面超預(yù)期占比較高。這將有助于改善國(guó)內(nèi)外投資者對(duì)于中國(guó)權(quán)益資產(chǎn)基本面的預(yù)期,有助于結(jié)構(gòu)性行情的啟動(dòng)及延續(xù),進(jìn)而有助于在海外風(fēng)險(xiǎn)加大時(shí)對(duì)三季度港股及A股行情的支撐。

2.2、中國(guó)“去杠桿”進(jìn)程中的“維穩(wěn)放水”期已開始,時(shí)間不會(huì)太長(zhǎng)。8月的相關(guān)政策組合拳將大大降低中國(guó)經(jīng)濟(jì)下半年出現(xiàn)失速硬著陸的風(fēng)險(xiǎn),階段性提升投資者對(duì)中國(guó)權(quán)益資產(chǎn)基本面的信心。1)休養(yǎng)生息、定向“放水”期開啟,不論滴灌還是漫灌,總之在發(fā)力灌;2)此輪“放水”只是去杠桿進(jìn)程的喘息,或許只有1、2個(gè)月的時(shí)間:美國(guó)加息周期進(jìn)入中后期,新興市場(chǎng)乃至西方國(guó)家進(jìn)入債務(wù)風(fēng)險(xiǎn)高發(fā)期,因此中國(guó)此次“去杠桿”的戰(zhàn)略定力將更強(qiáng)、放水更短。

2.3、海外:強(qiáng)勢(shì)美元持續(xù),新興市場(chǎng)危機(jī)隱現(xiàn)。土耳其風(fēng)險(xiǎn)事件本質(zhì)是典型的強(qiáng)美元導(dǎo)致新興市場(chǎng)危機(jī)模式,與94年墨西哥危機(jī)如出一轍。中期,需要警惕美元指數(shù)走強(qiáng)對(duì)于全球新興市場(chǎng)的壓力,存量外資主導(dǎo)的港股對(duì)于新興市場(chǎng)風(fēng)險(xiǎn)傳染的免疫抵抗力較弱。

三、投資策略:中性倉(cāng)位打游擊戰(zhàn),結(jié)構(gòu)性機(jī)會(huì)關(guān)注中報(bào)、匯率、政策放松

3.1、倉(cāng)位保持動(dòng)態(tài)中性,逆向思維,急跌則補(bǔ)倉(cāng),急漲則降倉(cāng)。估值底部區(qū)域的贏家之道在于聚焦優(yōu)質(zhì)資產(chǎn),以長(zhǎng)打短、以少勝多,賺錢企業(yè)盈利的錢。三季度中后期維持震蕩市,危中有機(jī),中期“至暗時(shí)刻”延續(xù),短期中國(guó)政策“灌水”窗口期。外資看好中國(guó)核心資產(chǎn),其盈利與估值的性價(jià)比在全球有吸引力。

3.2、持倉(cāng)建議:1)配置保險(xiǎn)、銀行、石油產(chǎn)業(yè)鏈等低估值藍(lán)籌股。2)聚焦中報(bào)業(yè)績(jī):剩者為王的傳統(tǒng)周期龍頭受益中報(bào)超預(yù)期和積極財(cái)政政策的看漲期權(quán);王者歸來的科技股龍頭關(guān)注利空出盡后的機(jī)會(huì);教育、消費(fèi)、醫(yī)藥等長(zhǎng)期景氣股將遭遇大分化,業(yè)績(jī)不達(dá)預(yù)期的被踩踏,可利用long-short策略。3)與中國(guó)資產(chǎn)相關(guān)性較低、高股息率的港股龍頭,有望受益北水配置。4)博弈結(jié)構(gòu)性積極財(cái)政政策帶來的行業(yè)投資機(jī)會(huì)。5)博弈潛在港股通機(jī)會(huì)。

風(fēng)險(xiǎn)提示:美國(guó)加息、新興市場(chǎng)風(fēng)險(xiǎn)、匯率風(fēng)險(xiǎn)、“中國(guó)去杠桿”超預(yù)期。

—●●●●—

報(bào)告正文

—●●●●—

1、回顧:上半年輕倉(cāng)臥倒—二季度至暗時(shí)刻—三季度反擊

我們自年初提醒全球股市低波動(dòng)的美好時(shí)光結(jié)束,并持續(xù)提醒上半年行情進(jìn)入調(diào)整期,建議“輕倉(cāng)臥倒”。春季策略會(huì)提醒2季度“夏日寒風(fēng)”、“曠野徘徊”。5月初開始持續(xù)提醒“2月式的調(diào)整可能在2季度末重演”、6月提醒“至暗時(shí)刻”。

6月底7月初,當(dāng)系統(tǒng)性風(fēng)險(xiǎn)階段性集中釋放時(shí),我們預(yù)判中國(guó)權(quán)益資產(chǎn)有望迎來喘息期,因?yàn)槿齻€(gè)影響短期風(fēng)險(xiǎn)溢價(jià)的重要?jiǎng)右蛟谌径瓤赡軐⒂兴纳啤N覀儼讶径鹊姆磸椕麨椤爸涟禃r(shí)刻的反擊戰(zhàn)”,是在中期風(fēng)險(xiǎn)層巒疊嶂的背景下的短期反彈,倉(cāng)位提高到中性偏高即可,反擊戰(zhàn)的勝負(fù)手在于業(yè)績(jī)

8月初,我們降低了對(duì)三季度反彈行情強(qiáng)度的預(yù)期,“至暗時(shí)刻反擊戰(zhàn)轉(zhuǎn)向游擊戰(zhàn),倉(cāng)位可趁反抽降至中性,聚焦優(yōu)質(zhì)核心資產(chǎn)”。原因在于:一方面,驅(qū)動(dòng)指數(shù)反彈的因素有所弱化,中美貿(mào)易戰(zhàn)迎來新一波壓力、強(qiáng)勢(shì)美元預(yù)期增強(qiáng)。另一方面,短期港股的支撐力量在于:1)國(guó)內(nèi)政策基調(diào)以“穩(wěn)”為主,經(jīng)濟(jì)硬著陸風(fēng)險(xiǎn)降低,不錯(cuò)的中報(bào)業(yè)績(jī)提供結(jié)構(gòu)性機(jī)會(huì);2)估值處于底部區(qū)域,股息率高、上市公司回購(gòu)金額創(chuàng)歷史新高,對(duì)長(zhǎng)線資金有吸引力。

2、危中有機(jī),震蕩市結(jié)構(gòu)行情延續(xù):海外動(dòng)蕩VS中國(guó)維穩(wěn)

2、危中有機(jī),震蕩市結(jié)構(gòu)行情延續(xù):海外動(dòng)蕩VS中國(guó)維穩(wěn)2.1、基本面是最后的防線:總體低估值,部分優(yōu)質(zhì)公司的中報(bào)超預(yù)期

我們預(yù)計(jì),目前低估值環(huán)境下,隨著宏觀“維穩(wěn)”政策的持續(xù)推進(jìn),8月中報(bào)業(yè)績(jī)將有助于改善國(guó)內(nèi)外投資者對(duì)于中國(guó)權(quán)益資產(chǎn)基本面的預(yù)期,有助于結(jié)構(gòu)性行情的啟動(dòng)及延續(xù),進(jìn)而有助于在海外風(fēng)險(xiǎn)加大時(shí)對(duì)三季度港股及A股行情的支撐。

2.1.1、中報(bào)是8月中下旬的關(guān)鍵變量,權(quán)重股業(yè)績(jī)將左右港股走向

過去數(shù)月股價(jià)連續(xù)下跌,可能有助于權(quán)重股中報(bào)業(yè)績(jī)“利空出盡”或者業(yè)績(jī)超預(yù)期。8月13日到17日騰訊、舜宇光學(xué)科技、萬洲國(guó)際、中國(guó)聯(lián)通等恒指權(quán)重股預(yù)計(jì)將披露中期業(yè)績(jī),此前市場(chǎng)對(duì)這些相關(guān)公司的預(yù)期悲觀。

從已披露情況看,中報(bào)盈利預(yù)測(cè)正面超預(yù)期占比較高。截止到8月9日,恒生綜指482家企業(yè)中共有82家公司披露了中報(bào)業(yè)績(jī)中,其中有20家上市公司彭博提供了研究員的一致預(yù)測(cè),據(jù)此數(shù)據(jù),中報(bào)超預(yù)期的達(dá)到13家,占比65%;行業(yè)方面,消費(fèi)服務(wù)、公用事業(yè)盈利正面意外的占比較高。

2.1.2、業(yè)績(jī)和估值的高性價(jià)比,是三季度結(jié)構(gòu)性行情的保障

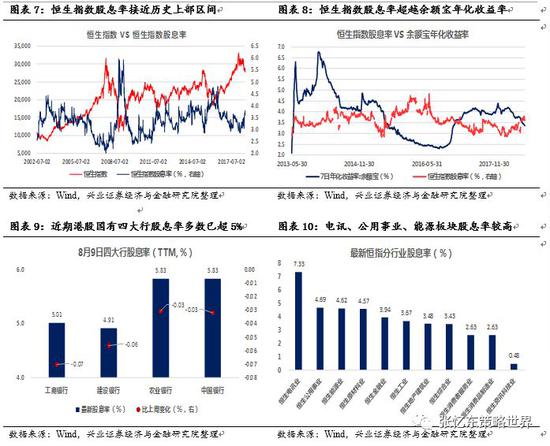

2.1.2、業(yè)績(jī)和估值的高性價(jià)比,是三季度結(jié)構(gòu)性行情的保障首先,PE和PB估值在經(jīng)歷了數(shù)月的深度回撤之后,仍處歷史底部區(qū)域。截至8月10日,恒生指數(shù)PE估值處于歷史40百分位之下,PB估值已回撤到歷史20百分位以下。恒生香港中資企業(yè)指數(shù)和港股通指數(shù)的PB估值也已回撤到歷史10百分位以下。行業(yè)估值方面,金融、電訊、公用事業(yè)板塊PB估值也已跌至歷史10百分位之下;能源、工業(yè)、消費(fèi)制造PB估值已收縮至歷史20百分位之下。

其次,股息率高,恒生指數(shù)股息率穩(wěn)步停留在3.6%,接近1998、2008、2015年等少數(shù)極端低點(diǎn)時(shí)期。余額寶7日年化收益率近期快速走低至3%左右,恒生指數(shù)的其更高的股息率,已開始具備了較佳的長(zhǎng)線配置價(jià)值。同期,國(guó)內(nèi)工、建、中、農(nóng)四大行的股息率(TTM)皆穩(wěn)固在5%左右,長(zhǎng)線配置價(jià)值凸顯。除去銀行以外,電訊、能源、原材料等板塊股息率也較高。

2.2、中國(guó)“去杠桿”進(jìn)程中的“維穩(wěn)放水”期已開始,時(shí)間不會(huì)太長(zhǎng)

2.2、中國(guó)“去杠桿”進(jìn)程中的“維穩(wěn)放水”期已開始,時(shí)間不會(huì)太長(zhǎng)7月31日政治局會(huì)議強(qiáng)調(diào)“穩(wěn)就業(yè)、穩(wěn)金融、穩(wěn)外貿(mào)、穩(wěn)投資、穩(wěn)預(yù)期”,8月的相關(guān)政策組合拳將大大降低中國(guó)經(jīng)濟(jì)下半年出現(xiàn)失速硬著陸的風(fēng)險(xiǎn),階段性提升投資者對(duì)中國(guó)權(quán)益資產(chǎn)基本面的信心。

2.2.1、維穩(wěn)、定向“放水”期開啟,不論滴灌還是漫灌,總之在發(fā)力灌

首先,7月信貸數(shù)據(jù)以及最新金融監(jiān)管政策的放松的力度明顯超預(yù)期,有助于改善資本市場(chǎng)的流動(dòng)性環(huán)境。

1)銀保監(jiān)會(huì)8月11日發(fā)布《加強(qiáng)監(jiān)管引領(lǐng)打通貨幣政策傳導(dǎo)機(jī)制提高金融服務(wù)實(shí)體經(jīng)濟(jì)水平》的相關(guān)文告,提出以加大信貸投放為核心,落實(shí)無還本續(xù)貸、提高小微企業(yè)貸款不良容忍度、調(diào)整貸款損失準(zhǔn)備監(jiān)管要求等。

2)銀監(jiān)會(huì)網(wǎng)站8月11日披露:7月新增人民幣貸款1.45萬億元,同比多增6237億元。7月新增基礎(chǔ)設(shè)施行業(yè)貸款1724億元,較6月多增469億元。同時(shí),信托貸款、委托貸款等表外融資變化也趨于平緩。

3)8月以來,貨幣政策繼續(xù)推動(dòng)流動(dòng)性合理充裕,債券利率快速下行,AA級(jí)中票發(fā)行利率下行,有助于銀行表內(nèi)貸款定價(jià)可能趨穩(wěn)。

其次,“定向放水”是此輪維穩(wěn)的特色,近期銀保監(jiān)會(huì)、央行、發(fā)改委等一系列政策展現(xiàn)出對(duì)科技、信息消費(fèi)、小微企業(yè)、鄉(xiāng)村振興的等領(lǐng)域積極支持,有助于達(dá)成6大“穩(wěn)”目標(biāo)。受益領(lǐng)域包括:

1)小微企業(yè)—“著力緩解小微企業(yè)融資難融資貴問題,優(yōu)化小微金融服務(wù)監(jiān)管考核辦法”(銀保監(jiān)會(huì)聯(lián)合發(fā)文);

2)鄉(xiāng)村振興—“積極做好鄉(xiāng)村振興金融服務(wù)工作,研究起草金融服務(wù)鄉(xiāng)村振興指導(dǎo)意見”(央行二季度政策執(zhí)行報(bào)告);

3)科技研發(fā)支出和相關(guān)消費(fèi)—“探索金融支持科技創(chuàng)新市場(chǎng)化運(yùn)作的長(zhǎng)效機(jī)制,做好科技、文化、戰(zhàn)略性新興產(chǎn)業(yè)等國(guó)民經(jīng)濟(jì)重點(diǎn)領(lǐng)域金融服務(wù)”(央行二季度政策執(zhí)行報(bào)告)。

4)工信部和發(fā)改委印發(fā)《擴(kuò)大和升級(jí)信息消費(fèi)三年行動(dòng)計(jì)劃(2018-2020年)》

第三,央行政策調(diào)整,有利于人民幣匯率6.9左右維穩(wěn),有助于港股市場(chǎng)階段性風(fēng)險(xiǎn)偏好修復(fù)。8月3日,人民銀行決定從8月6日期將遠(yuǎn)期售匯業(yè)務(wù)的外匯風(fēng)險(xiǎn)準(zhǔn)備金率從0調(diào)整至20%,并將繼續(xù)加強(qiáng)外匯市場(chǎng)監(jiān)測(cè),根據(jù)需求采取逆周期調(diào)節(jié),維護(hù)外匯市場(chǎng)平穩(wěn)運(yùn)行,保持人民幣匯率在合理均衡水平上的基本穩(wěn)定。央行此舉,疊加先前公布的7月環(huán)比上升58億美元達(dá)到31179.46億美元的外匯儲(chǔ)備,有助于緩和人民幣貶值預(yù)期,有助于人民幣兌美元階段性穩(wěn)定在6.9作用。

2.2.2、此輪“放水”只是去杠桿進(jìn)程的喘息,或許只有1、2個(gè)月的時(shí)間

2.2.2、此輪“放水”只是去杠桿進(jìn)程的喘息,或許只有1、2個(gè)月的時(shí)間對(duì)于這一次政策放松,我們要觀察的不是放松的力度,而是放松的時(shí)間。中期來看,此次政策放松是為了避免信用風(fēng)險(xiǎn)傳染擴(kuò)散和經(jīng)濟(jì)增長(zhǎng)失速,而不是為了啟動(dòng)“新周期”,因此,一旦“水”放多了一定會(huì)再次“抽水”。

近期的政策及最新金融數(shù)據(jù)驗(yàn)證了上個(gè)月我的提示——?dú)v史上每一輪宏觀收縮之后的政策放松都像三伏天下暴雨,中國(guó)是間接融資為主導(dǎo)的金融體系,執(zhí)行力極高且粗放,導(dǎo)致想要“滴灌”往往結(jié)果每次的“放水”總是“漫灌”。

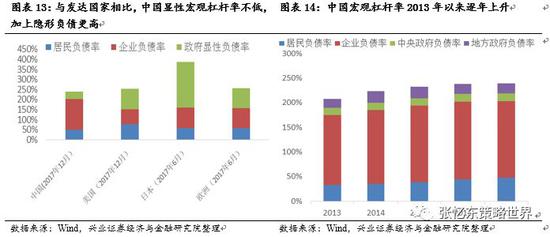

如果說跟以前10年每一次“放水”最大的不同,那就是全球大環(huán)境改變了,美國(guó)加息周期進(jìn)入中后期,新興市場(chǎng)乃至西方國(guó)家進(jìn)入債務(wù)風(fēng)險(xiǎn)高發(fā)期,因此,中國(guó)此次“去杠桿”的戰(zhàn)略定力將更堅(jiān)決,這次政策放松的時(shí)間很可能比以前更短,一旦三季度的金融數(shù)據(jù)冒進(jìn)了,就可能踩剎車。投資者需要對(duì)“去杠桿”保持清醒,充分認(rèn)識(shí)“貿(mào)易戰(zhàn)”和中國(guó)居民、企業(yè)、政府(隱形負(fù)債)負(fù)債率三高的嚴(yán)峻形勢(shì)。

2.3、海外:強(qiáng)勢(shì)美元持續(xù),新興市場(chǎng)危機(jī)隱現(xiàn)

2.3、海外:強(qiáng)勢(shì)美元持續(xù),新興市場(chǎng)危機(jī)隱現(xiàn)2.3.1、美國(guó)經(jīng)濟(jì)強(qiáng)勁、聯(lián)儲(chǔ)表態(tài)鷹派、土耳其危機(jī)提升歐洲銀行業(yè)風(fēng)險(xiǎn),美元指數(shù)有望再度走強(qiáng)

首先,美國(guó)經(jīng)濟(jì)數(shù)據(jù)表現(xiàn)強(qiáng)勁。1)2017年通過的稅改對(duì)于美國(guó)經(jīng)濟(jì)空中加油式提速的效應(yīng),開始在2018年得以集中釋放。2)年初至今持續(xù)提升的國(guó)際原油價(jià)格推升了美國(guó)工業(yè)上游企業(yè)資本開支。3)前期走弱的美元指數(shù)對(duì)于美國(guó)出口項(xiàng)目的提振作用,在今年上半年得以體現(xiàn)。

第二,產(chǎn)能利用率高位、失業(yè)率低位,我們預(yù)計(jì)美國(guó)薪資增長(zhǎng)有望加速,通脹壓力將逐漸走高。最新6月工業(yè)部門產(chǎn)能利用率和制造業(yè)產(chǎn)能利用率已經(jīng)分別達(dá)到78%和75%,開始趨近美國(guó)自2000年以來產(chǎn)能利用率80%左右的歷史上限極值。同時(shí),美國(guó)最新季調(diào)失業(yè)率已下至3.9%。

第三,聯(lián)儲(chǔ)鷹派表態(tài)持續(xù)超市場(chǎng)預(yù)期。8月聯(lián)儲(chǔ)會(huì)議對(duì)于美經(jīng)濟(jì)展望較鷹派,目前9月加息概率已經(jīng)打滿接近100%。但隨著8月20日后美聯(lián)儲(chǔ)進(jìn)入密集吹風(fēng)期,市場(chǎng)觀察焦點(diǎn)預(yù)計(jì)將進(jìn)一步切換至12月加息全年4次加息概率的變化。

第四,美國(guó)經(jīng)濟(jì)基本面和歐洲持續(xù)分化,貨幣政策預(yù)期差進(jìn)一步擴(kuò)大。由于歐洲銀行業(yè)在土耳其存在較大信貸風(fēng)險(xiǎn)敞口,投資者擔(dān)憂土耳其危機(jī)對(duì)于歐洲經(jīng)濟(jì)增長(zhǎng)存在傳染性。避險(xiǎn)情緒也導(dǎo)致投資者美元和美元資產(chǎn)配置行為的增強(qiáng)。

2.3.2、十年一輪回,美國(guó)“拉爆”新興市場(chǎng)的風(fēng)險(xiǎn)再次臨近

2.3.2、十年一輪回,美國(guó)“拉爆”新興市場(chǎng)的風(fēng)險(xiǎn)再次臨近我們對(duì)于新興市場(chǎng)的中期風(fēng)險(xiǎn)高度警惕,在特朗普推行的“美國(guó)優(yōu)先”的全球競(jìng)爭(zhēng)戰(zhàn)略下,伴隨著美國(guó)經(jīng)濟(jì)的強(qiáng)勁增長(zhǎng)以及美國(guó)加息周期的延續(xù),美元持續(xù)保持強(qiáng)勢(shì),導(dǎo)致部分新興市場(chǎng)國(guó)家經(jīng)濟(jì)和金融的脆弱性不斷凸顯。

首先,警惕美元走強(qiáng)對(duì)于全球新興市場(chǎng)的壓力,最新的土耳其貨幣危機(jī)看似是政治因素以及跟美國(guó)的貿(mào)易沖突誘發(fā),本質(zhì)是強(qiáng)勢(shì)美元導(dǎo)致新興市場(chǎng)危機(jī)的模式。經(jīng)常賬戶惡化、短期外債占比高、金融賬戶中以短期資本為主的經(jīng)濟(jì)體最容易在美國(guó)加息周期后期陷入困境。今年短期外債占外儲(chǔ)比重較高的阿根廷、土耳其發(fā)生貨幣危機(jī),令人警惕80年代拉美危機(jī)和90年代東南亞危機(jī)的風(fēng)險(xiǎn)正在逼近。

土耳其由于連年經(jīng)常賬戶赤字,只能依靠外債彌補(bǔ)經(jīng)常賬戶赤字。隨著美聯(lián)儲(chǔ)加快了加息步伐,導(dǎo)致短期資本開始流出土耳其,外匯儲(chǔ)備大幅下降。從今年2月開始里拉已經(jīng)開始貶值,持續(xù)貶值的里拉催生通貨膨脹。4月土耳其通脹上升到10.85%,5月進(jìn)一步上升到12.15%,導(dǎo)致里拉加速下跌。5月底,6月初土耳其央行曾兩度加息以阻止資本外流,但是對(duì)經(jīng)濟(jì)又進(jìn)一步形成壓力。

其次,警惕海外市場(chǎng)風(fēng)險(xiǎn)以及人民幣匯率壓力對(duì)于港股市場(chǎng)的中期影響。港股作為新興市場(chǎng)之一,中期在估值和業(yè)績(jī)兩個(gè)層面受美元走強(qiáng)的影響可謂喜憂參半。

1)基本面方面:警惕人民幣貶值對(duì)于以港幣計(jì)價(jià)EPS的影響。美元指數(shù)走強(qiáng),疊加國(guó)內(nèi)經(jīng)濟(jì)下行,人民幣中期仍有貶值壓力,而港股上市公司盈利主要來自內(nèi)地的人民幣收入。

2)估值層面的短期利空:由外資主導(dǎo)的港股對(duì)于新興市場(chǎng)風(fēng)險(xiǎn)傳染的免疫抵抗力較弱。港股是全球資本市場(chǎng)的估值洼地,但是,一旦新興市場(chǎng)風(fēng)險(xiǎn)向債務(wù)危機(jī)、貨幣危機(jī)演化,包括港股在內(nèi)的所有風(fēng)險(xiǎn)資產(chǎn)在短期都會(huì)受避險(xiǎn)情緒的壓制。

3)估值層面的中期利多:一方面,中國(guó)內(nèi)地資金全球化配置的需求旺盛,對(duì)于估值合理、業(yè)務(wù)及現(xiàn)金流來自美元或港幣收入的港股公司有配置偏好,從而至少可以獲得中長(zhǎng)期匯兌收益;另一方面,業(yè)績(jī)考核期較長(zhǎng)的外資逢低增持中國(guó)資產(chǎn)。

3、投資策略:中性倉(cāng)位打游擊戰(zhàn),結(jié)構(gòu)性機(jī)會(huì)關(guān)注中報(bào)、匯率、政策放松

3、投資策略:中性倉(cāng)位打游擊戰(zhàn),結(jié)構(gòu)性機(jī)會(huì)關(guān)注中報(bào)、匯率、政策放松3.1、倉(cāng)位保持動(dòng)態(tài)中性,逆向思維,急跌則補(bǔ)倉(cāng),急漲則降倉(cāng)

三季度中、后期維持震蕩市,指數(shù)持續(xù)大漲或者持續(xù)大跌的概率都不大。原因在于本文前面兩部分說闡述的“危中有機(jī)”,一方面,中國(guó)經(jīng)濟(jì)去杠桿、中美貿(mào)易戰(zhàn)、美國(guó)拉爆新興市場(chǎng)等中期風(fēng)險(xiǎn)依然需要警惕,中期維持“至暗時(shí)刻”的判斷不變,打好持久戰(zhàn);另一方面,港股估值處于底部區(qū)域、三季度處于中國(guó)宏觀政策放松“灌水”窗口期,加上部分權(quán)重股中報(bào)業(yè)績(jī)不錯(cuò),因此,結(jié)構(gòu)性機(jī)會(huì)與風(fēng)險(xiǎn)并存。

三季度中后期的倉(cāng)位建議保持動(dòng)態(tài)中性,逆向思維,急跌則補(bǔ)倉(cāng),急漲則降倉(cāng)。

3.2、底部區(qū)域的贏家之道在于聚焦優(yōu)質(zhì)資產(chǎn),以長(zhǎng)打短、以少勝多

中國(guó)的核心資產(chǎn)不論是A股還是港股的估值已經(jīng)步入歷史底部區(qū)域,但是距離類似98年、08年、16年那種極端低點(diǎn)還有距離。建議長(zhǎng)線投資的全球資產(chǎn)配置者,可以持續(xù)、逢低布局中國(guó)核心資產(chǎn),不必太悲觀。對(duì)于有短期考核要求的投資者,倉(cāng)位不必激進(jìn)或者倉(cāng)位可以防御,通過持股聚焦核心資產(chǎn),賺錢企業(yè)盈利的錢。

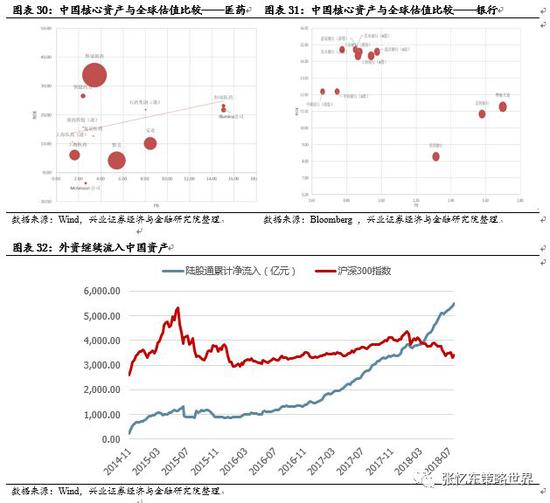

首席,中國(guó)核心資產(chǎn)盈利與估值的性價(jià)比在全球來看都比較高。從ROE-PB的框架來看,港股在新興市場(chǎng)中具有更高的ROE和更低的PB。與全球?qū)?biāo),中國(guó)的核心資產(chǎn)當(dāng)前的價(jià)格具有性價(jià)比。成長(zhǎng)行業(yè)如騰訊對(duì)標(biāo)Facebook、阿里對(duì)標(biāo)亞馬遜、恒瑞及石藥集團(tuán)對(duì)標(biāo)輝瑞等,中國(guó)資產(chǎn)成長(zhǎng)性更高、估值合理、市值有較大空間;傳統(tǒng)行業(yè)以銀行為例,國(guó)內(nèi)銀行的ROE更高,PB卻不到1倍。

其次,外資比中國(guó)內(nèi)地投資者更看好中國(guó)資產(chǎn)。陸股通在今年貿(mào)易戰(zhàn)、去杠桿等背景下繼續(xù)流入,反映了外資對(duì)于中國(guó)資產(chǎn)長(zhǎng)期的態(tài)度。當(dāng)前,學(xué)習(xí)外資注重盈利和估值的高性價(jià)比,注重業(yè)績(jī)可預(yù)測(cè)性可持續(xù)性、找到真正的優(yōu)勢(shì)企業(yè),并長(zhǎng)期持有,可能是更好的方法。

3.3、持倉(cāng)建議一:配置保險(xiǎn)、銀行、石油產(chǎn)業(yè)鏈等低估值藍(lán)籌

3.3、持倉(cāng)建議一:配置保險(xiǎn)、銀行、石油產(chǎn)業(yè)鏈等低估值藍(lán)籌增持保險(xiǎn)股,保險(xiǎn)估值已經(jīng)充分反映不利因素,短期受益中報(bào)超預(yù)期,中長(zhǎng)期成長(zhǎng)趨勢(shì)不改。

1)中資保險(xiǎn)PEV估值已經(jīng)處于歷史底部,港股中資保險(xiǎn)公司平均PEV為0.8倍,其中平安、新華、太保、人壽的 PEV估值分別為1.41、0.64、0.84、0.67倍,估值水平遠(yuǎn)低于友邦保險(xiǎn)的2倍及保誠(chéng)保險(xiǎn)的1倍,已經(jīng)充分反映了上半年保費(fèi)收入增速放緩、資本市場(chǎng)波動(dòng)帶來投資收益下降的影響。

2)短期中報(bào)業(yè)績(jī)超預(yù)期將推動(dòng)估值修復(fù)。10年期國(guó)債收益率年初至今震蕩下行,但仍在750日移動(dòng)平均線之上,中報(bào)受益?zhèn)鹘y(tǒng)險(xiǎn)準(zhǔn)備金折現(xiàn)率變化,將大幅釋放利潤(rùn)。已經(jīng)發(fā)布業(yè)績(jī)預(yù)告的新華保險(xiǎn)、中國(guó)太平分別同比增長(zhǎng)80%、120%。

3)保費(fèi)增長(zhǎng)好轉(zhuǎn),中長(zhǎng)期成長(zhǎng)趨勢(shì)不改。上半年受到政策影響保費(fèi)收入增長(zhǎng)疲弱,經(jīng)過半年的調(diào)整后,6月保費(fèi)收入已經(jīng)出現(xiàn)明顯的改善跡象。其中,中國(guó)平安6月單新業(yè)務(wù)保費(fèi)收入127.9億元,同比提升19.8%。

適度配置銀行股打底倉(cāng),低估值疊加高股息對(duì)于長(zhǎng)線資金存在配置價(jià)值。

1)低估值提供安全邊際。四大行目前估值皆處于歷史低位,工、建、農(nóng)、中行PB分別為0.76、0.80、0.76、0.57倍。

2)股息率對(duì)長(zhǎng)線資金有吸引力。股息率已分別達(dá)到5.01%、4.91%、5.83%、5.83%,對(duì)于北水長(zhǎng)線資金戰(zhàn)略配置吸引力凸顯。

3)去杠桿政策調(diào)整從經(jīng)濟(jì)增長(zhǎng)預(yù)期修復(fù)、信用風(fēng)險(xiǎn)下降、金融環(huán)境邊際改善三維度對(duì)銀行龍頭形成正向催化。

石油產(chǎn)業(yè)鏈?zhǔn)芤婀┬韪窬窒蚝谩?/strong>全球經(jīng)濟(jì)仍處于擴(kuò)張期,對(duì)于原油需求仍較為強(qiáng)勁。2014年以來油氣資本開支下降,全球閑置產(chǎn)能處于低位。原油庫(kù)存下降,去庫(kù)存有望告一段落。下半年全球生產(chǎn)方面不穩(wěn)定因素料增多,11月制裁伊朗生效后,油價(jià)存在被繼續(xù)推高的可能。

3.4、持倉(cāng)建議二:聚焦業(yè)績(jī),關(guān)注中報(bào)超預(yù)期

剩者為王,受益于競(jìng)爭(zhēng)格局改善的傳統(tǒng)行業(yè)龍頭,股價(jià)有望受到中報(bào)的正面驅(qū)動(dòng)。從已經(jīng)披露的A股公司業(yè)績(jī)預(yù)告來預(yù)測(cè),水泥、地產(chǎn)、鋼鐵、造紙等周期行業(yè)龍頭盈利增長(zhǎng)較快。傳統(tǒng)核心資產(chǎn)邏輯仍在于“剩者為王,贏家通吃”,三季度積極的財(cái)政政策可以作為這些低估值藍(lán)籌股的看漲期權(quán)。

王者歸來,關(guān)注科技股度龍頭利空出凈之后的機(jī)會(huì)。過去數(shù)月,科技股龍頭經(jīng)歷了貿(mào)易戰(zhàn)、行業(yè)增長(zhǎng)放緩的擔(dān)憂、EPS下調(diào)和美股板塊集體回撤悲觀情緒發(fā)酵等利空后,估值明顯回落,市場(chǎng)預(yù)期已經(jīng)比較悲觀。例如騰訊,PE(TTM)33倍已是最近5年來的最低估值水平,關(guān)注8月15日中報(bào)業(yè)績(jī)披露日公司業(yè)績(jī)指引能否會(huì)提供超預(yù)期的亮點(diǎn)。

上半年市場(chǎng)抱團(tuán)取暖的教育、消費(fèi)、醫(yī)藥等行業(yè),我們持續(xù)提示短期需要警惕強(qiáng)勢(shì)股業(yè)績(jī)僅僅是符合預(yù)期甚至不達(dá)預(yù)期的風(fēng)險(xiǎn)。有條件的投資者,也可以利用long-short策略或者適度做空業(yè)績(jī)低于預(yù)期的前期強(qiáng)勢(shì)股。

3.5、持倉(cāng)建議三:與中國(guó)資產(chǎn)相關(guān)性較低、高股息率的港股龍頭

3.5、持倉(cāng)建議三:與中國(guó)資產(chǎn)相關(guān)性較低、高股息率的港股龍頭投資者可在組合內(nèi)加入可以對(duì)沖人民幣兌美元貶值的相關(guān)標(biāo)的,并規(guī)避特定的對(duì)于美元升值負(fù)面敏感度較強(qiáng)的行業(yè)和個(gè)股,以幫助組合整體減少對(duì)于強(qiáng)美元的風(fēng)險(xiǎn)暴露。美元升值期間,主營(yíng)業(yè)務(wù)在海外(美國(guó)、香港、澳門)、市值較大、股息率較高、業(yè)績(jī)較穩(wěn)定的個(gè)股有望幫助投資者獲得匯率和股息率的雙重穩(wěn)定回報(bào),對(duì)于北水配置力量存在吸引力,有望從中受益。具體而言:

思路一:以上市公司美元凈資產(chǎn)作為基準(zhǔn),來篩選適合“北水”規(guī)避人民幣貶值的優(yōu)先配置標(biāo)的。首先,美元(港幣)存款減去美元(港幣)負(fù)債差值作為美元凈資產(chǎn)的衡量標(biāo)準(zhǔn),其次,該美元凈資產(chǎn)的數(shù)值必須大于0,同時(shí)美元凈資產(chǎn)占公司凈利潤(rùn)比重需超過50%;第三,相關(guān)公司的股息率要大于0,且有連續(xù)三年分紅記錄。因?yàn)椋涝ǜ墼﹥糍Y產(chǎn)為正,則人民幣貶值將會(huì)導(dǎo)致匯兌收益;另外,美元凈資產(chǎn)占凈利潤(rùn)比重較高,則匯兌收益有望對(duì)凈利潤(rùn)產(chǎn)生更高的正貢獻(xiàn)。

思路二:主營(yíng)項(xiàng)目收入主要來自中國(guó)大陸以外的地區(qū),包括美國(guó)、北美、中國(guó)香港、以及中國(guó)澳門等;公司有連續(xù)三年分紅記錄;公司市值較大(高于100億)且業(yè)績(jī)?cè)鲩L(zhǎng)較為穩(wěn)定;有連續(xù)三年股息派發(fā)記錄,且股息率較高;規(guī)避美元負(fù)債償還壓力較大的行業(yè)。

3.6、持倉(cāng)建議四:關(guān)注結(jié)構(gòu)性積極財(cái)政政策帶來的行業(yè)投資機(jī)會(huì)

3.6、持倉(cāng)建議四:關(guān)注結(jié)構(gòu)性積極財(cái)政政策帶來的行業(yè)投資機(jī)會(huì)8月10日,工信部印發(fā)《擴(kuò)大和升級(jí)信息消費(fèi)三年行動(dòng)計(jì)劃(2018-2020)》,作為落實(shí)7月31日政治局會(huì)議穩(wěn)增長(zhǎng)的具體措施之一。該計(jì)劃提出:

1)到2020年,信息消費(fèi)規(guī)模要達(dá)到6萬億元,年均增長(zhǎng)11%以上,并拉動(dòng)消費(fèi)相關(guān)領(lǐng)域指出15萬億元以上;

2)計(jì)劃到2020年98%行政村實(shí)現(xiàn)光纖通達(dá)和4G網(wǎng)絡(luò)覆蓋。

3)提升提升電子消費(fèi)水平(包括養(yǎng)老服務(wù)、智能網(wǎng)聯(lián)汽車等)、組織企業(yè)上云、提供地區(qū)網(wǎng)絡(luò)光纖覆蓋、加強(qiáng)信息保障等;

4)推動(dòng)企業(yè)上云,到2020年全國(guó)要新增上云企業(yè)100萬家。

這對(duì)于港股通信硬件(光纖光纜)、通信運(yùn)營(yíng)商、云計(jì)算、信息消費(fèi)等行業(yè)公司構(gòu)成中長(zhǎng)期的政策利好,建議投資者精選相關(guān)行業(yè)中實(shí)質(zhì)受益、富有競(jìng)爭(zhēng)力和性價(jià)比合適的公司。

3.7、持倉(cāng)建議五:潛在港股通機(jī)會(huì)

8月10日(周五)恒指公司宣布了半年度檢討結(jié)果,而調(diào)整生效日為2018年9月10日(周一)。根據(jù)恒生綜合指數(shù)和恒生港股通指數(shù)的檢討結(jié)果,預(yù)計(jì)將有27只股票成為新增港股通標(biāo)的。投資者在可以從潛在納入標(biāo)的中精選風(fēng)險(xiǎn)收益比較好的標(biāo)的,如東陽(yáng)光藥、彩生活、同仁堂國(guó)藥等。(具體參見相關(guān)研究員報(bào)告)

4、風(fēng)險(xiǎn)提示

4、風(fēng)險(xiǎn)提示美國(guó)加息超預(yù)期、歐美股市調(diào)整風(fēng)險(xiǎn)、新興市場(chǎng)流動(dòng)性風(fēng)險(xiǎn)、“中國(guó)去杠桿”超預(yù)期,引發(fā)劇烈波動(dòng)。

(本文作者介紹:興業(yè)證券研究所副所長(zhǎng)、全球首席策略分析師,復(fù)旦大學(xué)經(jīng)濟(jì)學(xué)院專業(yè)學(xué)位兼職導(dǎo)師。)

責(zé)任編輯:張海營(yíng)

歡迎關(guān)注官方微信“意見領(lǐng)袖”,閱讀更多精彩文章。點(diǎn)擊微信界面右上角的+號(hào),選擇“添加朋友”,輸入意見領(lǐng)袖的微信號(hào)“kopleader”即可,也可以掃描下方二維碼添加關(guān)注。意見領(lǐng)袖將為您提供財(cái)經(jīng)專業(yè)領(lǐng)域的專業(yè)分析。

興業(yè)證券研究所副所長(zhǎng)、全球首席策略分析師,復(fù)旦大學(xué)經(jīng)濟(jì)學(xué)院專業(yè)學(xué)位兼職導(dǎo)師。

手機(jī)閱讀請(qǐng)掃描

手機(jī)閱讀請(qǐng)掃描

微信二維碼

微信二維碼