文/新浪財經意見領袖專欄(微信公眾號kopleader)專欄作家 韓會師

今年我國國際收支經常項目總體形勢不甚樂觀,貨物貿易順差萎縮和服務貿易逆差擴大是主要原因,且二者均有較強的趨勢性。總體來看,如果目前的趨勢延續下去,2018年我國經常項目全年數據有可能為逆差。

說正題之前,先簡略談幾句土耳其里拉。周末不少朋友詢問土耳其里拉暴跌以及后續影響。

早在今年5月,筆者在評論阿根廷比索危機的文章中就曾談過,對于經常項目長期逆差、外債高企、外匯儲備單薄的新興市場國家來說,爆發貨幣危機只是時間早晚的事,其區別僅在于引起危機的直接導火索可能會有所區別。

如果在上述問題的基礎上,再加上資本項目開放和國內通脹較高這兩個因素中的任何一個,那么爆發貨幣危機的頻率會更高。

很不幸的是,不少新興市場國家存在上述問題,所以筆者在和企業界的朋友們交流時一直強調,做國際生意,要盡量減少新興市場貨幣在你手里的停留時間。

目前,在特朗普逆全球化的施政方針下,全球投資者的風險偏好會受到很大影響,全球貿易也難免受到沖擊,這對于新興市場國家,特別是對美出口在經濟中重要性較高的國家來說,都是擺在面前的風險,這很容易導致新興市場貨幣遭遇沖擊。

阿根廷比索是今年第一個崩潰的,土耳其里拉是第二個,后面估計還會有接力的。

回到正題。筆者最近翻看我國的國際收支數據,微微有些小擔心。

今年我國國際收支經常項目總體形勢不甚樂觀,貨物貿易順差萎縮和服務貿易逆差擴大是主要原因,且二者均有較強的趨勢性。

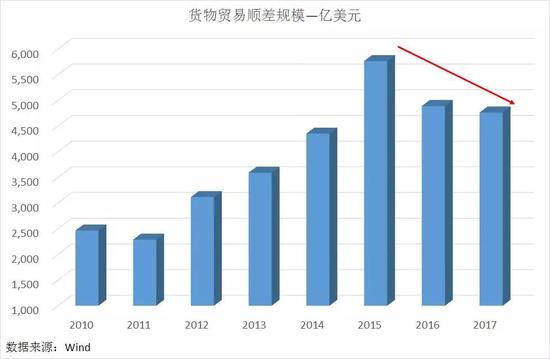

一、貨物貿易順差的趨勢性萎縮似乎難以扭轉

如下圖所示,2015年貨物貿易順差達到5762億美元的歷史峰值后連續下滑,2017年萎縮至4761億美元,2018年1季度同比萎縮幅度進一步達到37%,二季度情況略好一些,但同比萎縮幅度也達到了21%。一般而言,宏觀數據波動一旦形成趨勢,很難在短期內迅速扭轉,2018年全年貨物貿易順差延續下滑態勢的概率較高。

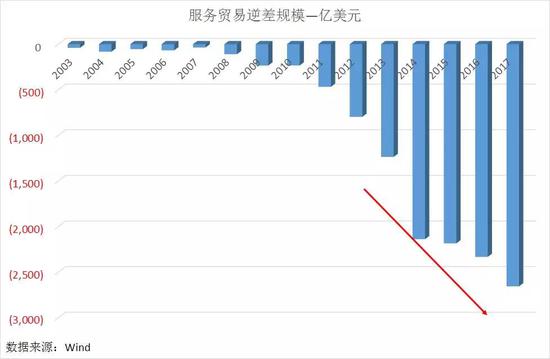

二、服務貿易逆差延續擴張腳步

二、服務貿易逆差延續擴張腳步我國服務貿易長期維持逆差格局,也是國際收支各大項目里面最主要的逆差制造者。2014年開始服務貿易逆差規模激增,2014至2017年四年的逆差總額約9300億美元,是2000-2013年14年逆差總額的2.8倍,如此瘋漲的逆差很難用正常的對外經濟交往擴大來解釋,而且其時間節點與人民幣貶值完全匹配,貶值預期下資本外流壓力增大應是重要原因。從2018年上半年情況看,服務貿易逆差仍總體保持擴大趨勢,這十分不利于我國經常項目的總體平衡。

三、貨物貿易順差萎縮可能加劇服務貿易逆差壓力

三、貨物貿易順差萎縮可能加劇服務貿易逆差壓力貨物貿易順差是我國經常項目長期維持順差的基石,也是外匯儲備最為重要的來源,其趨勢性的萎縮很容易誘發人民幣貶值預期和資本外流。而服務貿易作為資本外流比較便捷的通道,其逆差規模必然傾向于擴張,進而加劇經常項目總體的不平衡,加快經常項目總體轉為逆差的速度,這很容易進一步強化人民幣中長期貶值預期,從而帶來惡性循環。

總體來看,如果目前的趨勢延續下去,2018年我國經常項目全年數據有可能為逆差。

當然,理論上講,偶爾出現經常項目逆差并不是什么大不了的事情。從國際收支的大帳來看,資本和金融項目下的資本流入可以起到平衡國際收支的作用。

但在實踐中,有兩個問題需要引起高度關注:

一是國內外投資者長期習慣于我國經常項目順差國的身份,一時間可能難以接受全年總體逆差的新局面,這種不習慣可能導致外匯市場輿論過度炒作,從而給匯率穩定造成較大的壓力。

二是資本項目下的資本流入穩定性很值得懷疑,即使是以直接投資為代表的長期投資,其穩定性也是值得懷疑的,特別是在資本項目開放程度不斷擴大的情況下。更重要的是,眾多新興市場經濟體的經驗反復表明,靠資本項目順差來彌補經常項目順差,幾乎是所有爆發貨幣危機國家的共同特點。

筆者并不認為偶爾一年出現經常項目逆差是件不可接受的事情,但最近幾年國內外市場恰逢多事之秋,市場情緒十分敏感,一件小事也可能被無限放大(何況經常項目格局變化并不是小事),其市場影響難以預料,所以無論是在跨境資本流動監控上還是在輿論引導上,都需要未雨綢繆。

祝各位老朋友好運。也祝人民幣好運!

(本文作者介紹:建信金融資產投資有限公司研究主管。)

責任編輯:謝海平

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。