文/新浪財(cái)經(jīng)意見領(lǐng)袖(微信公眾號(hào)kopleader)專欄作家 戴志鋒

未來,銀行貸款投向:高等級(jí)基建、小微企業(yè)。1、基建是未來銀行貸款業(yè)務(wù)的重頭,大中型銀行又是其中主力(中小銀行受限于資本和風(fēng)險(xiǎn)暴露)。中央財(cái)政支持的項(xiàng)目,是大型銀行優(yōu)先選擇,其次是省級(jí)(計(jì)劃單列市);低等級(jí)的基建,銀行資金支持力度有限。2、小微企業(yè)融資會(huì)超高速增長(zhǎng),行政力量作用大,預(yù)計(jì)未來貸款戶數(shù)會(huì)超預(yù)期,貸款類型以3個(gè)月-6個(gè)月流動(dòng)性貸款為主(避免資金漏損)。但小微金融對(duì)貸款總量貢獻(xiàn),比不上基建(單個(gè)金額小)。

貨幣和監(jiān)管動(dòng)向:“寬松”是基調(diào),“定向”是前提。1、“寬松”鼓勵(lì)放貸。央行提供寬松的貨幣政策,銀監(jiān)“逼著”銀行為實(shí)體經(jīng)濟(jì)提供貸款。2、政策前提是“定向”。政策會(huì)嚴(yán)控資金流入地產(chǎn)和低級(jí)別地方政府平臺(tái),否則會(huì)導(dǎo)致畸形的經(jīng)濟(jì)結(jié)構(gòu),未來隱含更大的風(fēng)險(xiǎn)。3、如果“定向”不成功,“寬松”就得放棄。政策空間有限,必須要求“精準(zhǔn)調(diào)控”,這就是為什么對(duì)某大行調(diào)整按揭利率非常敏感的原因。

下半年,銀行凈息差平穩(wěn)。貸款端,供求關(guān)系的變化,使得貸款利率下半年上升的幅度小于上半年。負(fù)債端,存款端壓力還在;但寬貨幣和金融市場(chǎng)利率下行,緩解相關(guān)壓力;存款付息率下半年上升的幅度同樣會(huì)下降。

銀行股投資建議:底部確認(rèn),趨勢(shì)看政策。1、銀行前期預(yù)期悲觀,底部已確認(rèn)。2、“大放”對(duì)銀行股“短多長(zhǎng)空”,銀行股短期跟隨周期股上漲,但對(duì)于中長(zhǎng)期資產(chǎn)質(zhì)量擔(dān)憂,會(huì)抑制其中長(zhǎng)期上漲。3、“小放”對(duì)銀行股中長(zhǎng)期利好。“小放”對(duì)銀行股短期利好不明顯,但如果中國(guó)經(jīng)濟(jì)經(jīng)過壓力測(cè)試,由于折價(jià)的銀行估值包含了對(duì)經(jīng)濟(jì)很悲觀預(yù)期;屆時(shí),銀行股會(huì)迎來趨勢(shì)性大行情。

央行貨幣政策報(bào)告及銀保監(jiān)鼓勵(lì)放貸的要點(diǎn)。1、貨幣政策寬松,銀行體系流動(dòng)性大幅放松。2、寬貨幣傳導(dǎo)下,企業(yè)貸款利率上升幅度放緩;同時(shí),居民住房貸款利率保持上行趨勢(shì),小微企業(yè)貸款也有一定的增長(zhǎng)。3、銀保監(jiān)從凈資本、資產(chǎn)質(zhì)量顧慮兩大方面切實(shí)鼓勵(lì)銀行信貸投放;從提高不良容忍度、投放監(jiān)測(cè)以及落實(shí)無還本續(xù)貸等定向支持小微企業(yè)。

貨政報(bào)告關(guān)注點(diǎn)一:銀行體系流動(dòng)性寬松

超儲(chǔ)率回升至前兩年較高水平,預(yù)計(jì)7月回升至2%以上。6月末基礎(chǔ)貨幣雖較3月末減少2400億元,但4月央行定向降準(zhǔn)置換MLF使超儲(chǔ)凈增加4000億。預(yù)計(jì)7月超儲(chǔ)率將進(jìn)一步回升,7月MLF凈增5000億,疊加定向降準(zhǔn)釋放增量資金7000億,銀行體系流動(dòng)性大幅寬松,同業(yè)存單發(fā)行利率創(chuàng)下新低。

貨政報(bào)告關(guān)注點(diǎn)二:企業(yè)和個(gè)人住房貸款利率變動(dòng)分化,定向初步有效

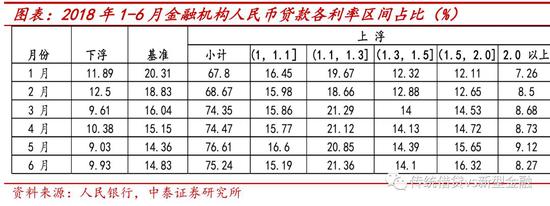

寬貨幣傳導(dǎo)下,貸款利率上行幅度放緩。一般貸款利率環(huán)比上升7bp、增幅放緩;票據(jù)貼現(xiàn)利率表現(xiàn)更為明顯,在貸款額度大幅放松下,票據(jù)資金供給增加較多,利率環(huán)比下降47bp。從貸款對(duì)象的利率變動(dòng)分化上能看出政策定向有效,企業(yè)部門貸款利率僅環(huán)比微升1bp,而由于對(duì)房地產(chǎn)的繼續(xù)嚴(yán)控,個(gè)人住房貸款利率則保持了繼續(xù)上行的趨勢(shì),環(huán)比3月上升18bp。利率變動(dòng)的分化從利率浮動(dòng)情況也能間接證明,執(zhí)行上浮和下浮利率的貸款占比均有上升,一般貸款中執(zhí)行上浮利率的貸款占比為 75.24%,比 3 月上升 0.89 個(gè)百分點(diǎn);執(zhí)行下浮利率的貸款占比為 9.93%,比 3 月上升 0.32 個(gè)百分點(diǎn)。

從結(jié)構(gòu)上具體拆分,1、中長(zhǎng)期貸款增量比重回落,顯示房地產(chǎn)嚴(yán)控趨勢(shì)不改,居民住房貸款減少。6月末中長(zhǎng)期增量占比為 69.0%,環(huán)比3月下降8%,個(gè)人住房貸款增速回落至 18.6%,較 3 月末低 1.4 個(gè)百分點(diǎn)。2、小微企業(yè)貸款增長(zhǎng)較快,政策引導(dǎo)有一定成效。普惠領(lǐng)域小微企業(yè)貸款比年初增加 5743 億元,接近上年全年的增量水平。

貨政報(bào)告關(guān)注點(diǎn)三:貨幣政策與宏觀審慎雙支柱:MPA參數(shù)調(diào)整

適當(dāng)調(diào)整 MPA 參數(shù)設(shè)置,引導(dǎo)金融機(jī)構(gòu)支持小微企業(yè)融資和符合條件的表外資產(chǎn)回表。我們?cè)?em>《MPA參數(shù)調(diào)整對(duì)信貸放量影響幾何?》文章中分析到MPA參數(shù)調(diào)整對(duì)信貸放量支持有限,核心還是凈資本約束、存款約束、銀行對(duì)自身資產(chǎn)質(zhì)量的顧慮以及資管新規(guī)等監(jiān)管文件的影響。

銀保監(jiān)公告關(guān)注點(diǎn)四:銀保監(jiān)的放貸鼓勵(lì)

在關(guān)注點(diǎn)三,我們提到了銀行放貸的核心制約因素,在銀保監(jiān)8.11的《加強(qiáng)監(jiān)管引領(lǐng),打通貨幣政策傳導(dǎo)機(jī)制,提高金融服務(wù)實(shí)體經(jīng)濟(jì)水平》公告中則對(duì)此進(jìn)行了解答,另7月新增人民幣貸款1.45萬億元,同比多增6237億元。指導(dǎo)銀行按照市場(chǎng)化原則,保障在建項(xiàng)目融資需求,加大對(duì)基礎(chǔ)設(shè)施領(lǐng)域補(bǔ)短板的金融支持。7月新增基礎(chǔ)設(shè)施行業(yè)貸款1724億元,較6月多增469億元。同時(shí),信托貸款、委托貸款等表外融資變化也趨于平緩。

關(guān)于凈資本:督促銀行適當(dāng)提高利潤(rùn)留存比例,夯實(shí)核心資本,積極支持銀行機(jī)構(gòu)尤其是中小機(jī)構(gòu)多渠道補(bǔ)充資本,打通商業(yè)銀行補(bǔ)充一級(jí)資本的渠道。預(yù)計(jì)未來核心一級(jí)比較緊張的銀行分紅率或?qū)⑾陆怠?/span>

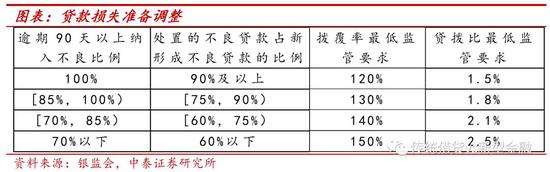

關(guān)于資產(chǎn)質(zhì)量:a、調(diào)整貸款損失準(zhǔn)備監(jiān)管要求,鼓勵(lì)銀行利用撥備較為充足的有利條件,加大不良貸款處置核銷力度。b、合理確定市場(chǎng)化債轉(zhuǎn)股風(fēng)險(xiǎn)權(quán)重,推動(dòng)定向降準(zhǔn)資金支持債轉(zhuǎn)股盡快落地。在政策鼓勵(lì)下銀行將加大不良處置,部分銀行不良凈生成或?qū)⑸仙?span style="text-decoration: underline;">,上半年共處置不良貸款約8000億元,較上年同期多處置1665億元。

定向支持小微:從提高不良容忍度、盡職免責(zé)、加強(qiáng)貸款成本和投放監(jiān)測(cè)以及落實(shí)無還本續(xù)貸幾個(gè)方面鼓勵(lì)支持小微信貸投放。關(guān)于無還本續(xù)貸,其本質(zhì)是借新還舊,在14年銀監(jiān)會(huì)36號(hào)文《關(guān)于完善和創(chuàng)新小微企業(yè)貸款服務(wù)提高小微企業(yè)金融服務(wù)水平的通知》中就提到銀行可以給符合條件的企業(yè)辦理續(xù)貸;今年無還本續(xù)貸余額、累放額指標(biāo)正式進(jìn)了銀行的1104報(bào)表體系進(jìn)行監(jiān)測(cè)。其產(chǎn)生根由為小微企業(yè)經(jīng)營(yíng)周期和銀行放貸期限不匹配。無還本續(xù)貸的關(guān)鍵在于企業(yè)的準(zhǔn)入控制,如果是銀行自主選擇,對(duì)小微企業(yè)的支持以及銀行信用風(fēng)險(xiǎn)的下降是正向的;如果是強(qiáng)制性要求,則會(huì)使銀行的信用風(fēng)險(xiǎn)增加。

貨政報(bào)告關(guān)注點(diǎn)五:央行不會(huì)將匯率作為工具應(yīng)對(duì)貿(mào)易摩擦

貨政執(zhí)行報(bào)告在專欄中提到對(duì)近期人民幣匯率變化的看法:1、人民幣匯率主要由市場(chǎng)供求決定,央行不會(huì)將其作為工具來應(yīng)對(duì)貿(mào)易摩擦等外部擾動(dòng),央行已基本退出常態(tài)式外匯干預(yù)。2、在保持匯率彈性的同時(shí),堅(jiān)持底線思維,由于境內(nèi)微觀經(jīng)濟(jì)主體尚未完全樹立財(cái)務(wù)中性理念,外匯市場(chǎng)容易出現(xiàn)“追漲殺跌”的順周期行為和“羊群效應(yīng)”,央行在必要時(shí)會(huì)通過宏觀審慎政策對(duì)外匯供求進(jìn)行逆周期調(diào)節(jié),維持外匯市場(chǎng)平穩(wěn)運(yùn)行。

投資建議

銀行股投資建議:我們認(rèn)為銀行板塊估值已在底部,在金融“供給側(cè)改革”背景下,最看好大型銀行(農(nóng)、工、建、招)。1、銀行前期預(yù)期悲觀,底部已確認(rèn)。2、基建“小放”對(duì)銀行股中長(zhǎng)期利好。“小放”對(duì)銀行股短期利好不明顯,但如果中國(guó)經(jīng)濟(jì)經(jīng)過壓力測(cè)試,由于折價(jià)的銀行估值包含了對(duì)經(jīng)濟(jì)很悲觀預(yù)期;屆時(shí),銀行股會(huì)迎來估值修復(fù)行情。3、基建“大放”對(duì)銀行股“短多長(zhǎng)空”,銀行股短期跟隨周期股上漲,但對(duì)于中長(zhǎng)期資產(chǎn)質(zhì)量擔(dān)憂,會(huì)抑制其中長(zhǎng)期上漲。

風(fēng)險(xiǎn)提示事件:經(jīng)濟(jì)下滑超預(yù)期。

(本文作者介紹:中泰證券銀行業(yè)首席,金融組組長(zhǎng),國(guó)家金融與發(fā)展實(shí)驗(yàn)室特約研究員。)

責(zé)任編輯:張文

歡迎關(guān)注官方微信“意見領(lǐng)袖”,閱讀更多精彩文章。點(diǎn)擊微信界面右上角的+號(hào),選擇“添加朋友”,輸入意見領(lǐng)袖的微信號(hào)“kopleader”即可,也可以掃描下方二維碼添加關(guān)注。意見領(lǐng)袖將為您提供財(cái)經(jīng)專業(yè)領(lǐng)域的專業(yè)分析。

手機(jī)閱讀請(qǐng)掃描

手機(jī)閱讀請(qǐng)掃描

微信二維碼

微信二維碼