文/新浪財經意見領袖專欄作家 趙鵬

對我們做投資來說,降準起碼表明央行的態度:不希望流動性緊張,也就是寬松政策不會變。也就是說,目前股市沒有大的系統性風險,我們只需要自下而上選股,只要公司基本面向好估值便宜我們放心持股就好。對于三季度,我們會加大對互聯網投資,我們也會繼續堅守品牌奢侈品,另外,科技行業也是我們重點關注的領域。

昨晚我們做了個三季度投資交流會,現在簡要整理一下我們的會議。

我們成立于2015年1月,2015年3月份發行第一支基金。算是生辰八字不好,在市場高點入場,經歷了幾輪股災和2018年的熊市,算是沒有被市場滅掉而活了下來。現在回想起來,我年紀輕輕把自己都沒有琢磨明白,才做了1年多投資(雖然之前做了七八年研究)就出來做私募管公開產品,真的有點不知天高地厚。但總結我們活下來的根本原因還在于我們經過多年嚴格專業訓練,堅守底線,敬畏市場,不斷學習挑戰自己的盲區,同時不斷修煉我們自己不斷自我成長。現在,我聚焦一流企業,堅持價值投資,降低風險偏好,賺企業業績增長的錢。如今,我能經得起誘惑,耐得住寂寞,保持平和心態,慢慢滾動我們財富的雪球。

二季度我們稍微跑贏市場,今年新發的基金大幅跑贏市場,主要是因為新基金建倉的時候我會在我已有持倉中去選擇跌了更多的股票去抄底,經過一段時間以后才會完全復制。但由于不同基金產品條款有差異,以及市場交易方面因素,做不到完全復制,但我們總體思路是要復制。一是對投資者公平,二是我自己內外言行一致。二季度我們持倉的互聯網和消費股都有十幾個點下跌,但科技制造業有比較大的漲幅(即使漲幅較大,但估值才剛到20倍PE,PEG還遠遠低于1,所以還是非常低估的)。我的持倉本來就非常便宜,加上最近我持倉的幾個股票又有所下跌,所以我才敢叫投資者加倉,在我看來這是加倉的絕佳機會。關于估值,不同行業、不同商業模式、處于生命周期不同階段的企業估值方法不一樣,高市盈率不等于高估,低市盈率可能是價值陷阱,關于估值,后面我會寫個文章深入講一下。

三季度投資其實就是看明年,因為股市會提前半年到一年來反應經濟基本面(目前很多公司甚至股價透支了未來五到十年的業績預期)。周末央行全面降準,也有很多解讀。對我們做投資來說,降準起碼表明央行的態度:不希望流動性緊張,也就是寬松政策不會變。也就是說,目前股市沒有大的系統性風險,我們只需要自下而上選股,只要公司基本面向好估值便宜我們放心持股就好。對于三季度,我們會加大對互聯網投資。大家都想買好公司,所以好公司通常都不便宜。只有在好公司遇到困難或者犯了錯或者外部環境出現不利變化的時候估值才會被短視的投資者殺下來,這就是買入的絕佳機會。除了互聯網,我們也會繼續堅守品牌奢侈品,另外,科技行業也是我們重點關注的領域。但我的風險偏好比較低,那種估值已經嚴重透支未來五到十年業績的股票我肯定是不會買了,因為我們基金最多封閉三年,透支太多的股票很難給投資者賺錢。當然,我們也不會陷入價值陷阱。比如房地產和建筑行業,就是典型的價值陷阱,因為他們商業模式是項目制,無法持續,生意也無法累積增長,一個項目完了就完了。我投資的是那種可以持續增長的公司,這樣任何短期股價下跌對我的客戶來說都是抄底的機會,因為我買的股票將來大概率都會不斷創新高。

投資就是人性的修行,一個沒有把自己琢磨明白的人是不可能做好投資的。另外,通過學習心理學,我對消費品的認知有了很大的提高,因為消費品背后就是人性。

最后,很多朋友關心我們的研究和投資框架,我愿意授人以漁,把我的研究方法貢獻出來供大家學習參考。

不過我還是真心奉勸大家不要自己炒股。股票投資非常專業而復雜,從信息收集、邏輯推演、跟蹤驗證、投資決策、組合構建到交易執行,每一個環節都不能出錯,稍微出一點錯,最后的結果都不會好。股市一年賺一倍的人很多,五年賺一倍的人寥寥無幾,為何呢?因為絕大多數人哪怕第一年賺一倍,后面四年則會把第一年賺的錢虧掉。投資本質上是不允許犯錯的行業,再高的收入和再多的家產都經不起投資虧損。吃吃喝喝花不了多少錢,但投資虧損很快就會虧完。但股票投資看起來簡單沒有門檻,鼠標一按就下單買賣了,但真正想做好賺錢卻是非常難。投資比的是認知水平和信息優勢,只有我們對投資標的理解和熟悉程度超過絕大多數人我們才可能賺錢,這就需要我們長期研究跟蹤某個行業和企業,才建立起我們的能力圈和優勢。

下面是我的研究框架:

| 備注 | |||

| 1.公司簡介 | 1.1. 簡介及實際控制人 | 成立時間地點,主營業務,公司名片等。生產什么產品?提供什么服務? | 警惕成立時間太短的公司 |

| 實際控制人基本情況,是否還有別的公司?是否存在大量關聯交易? | 警惕關聯交易轉移利潤 | ||

| 創始人對公司影響力如何? | 靠團隊和激勵機制比靠創始人個人更安全 | ||

| 誠信檔案 | 有沒有不誠信記錄 | ||

| 股權結構和主要股東 | 有無實際控制人,主要股東訴求等 | ||

| 1.2. 公司發展簡史 | 主營業務何時開干,目前的大股東如何進來的;跨區域、新業務及大的并購;管理模式變更等 | 警惕主業頻繁變化的公司 | |

| 2.核心團隊 | 多少人,人員增減,年齡學歷; 主席、總裁及高管,年齡,任職多久;行業經驗,集團資歷;待遇及股權。 |

團隊是進取還是保守?警惕不考慮中小股東利益的公司,或者非股東利益最大化的公司 | |

| 激勵機制如何 | |||

| 團隊人員穩定性如何 | 關注高管離職 | ||

| 企業文化 | 是否正直誠信公開透明 | ||

| 3. 公司的業務 | 3.1.主要業務數據 | 分部報告:收入及利潤構成。主要資產及產能(土地儲備,裝機量等);對應每年營業額的量價情況(重要成本如有);對應投資的買地,新增產能等。 | |

| 3.2.產品區域及檔次 | 產品在同行業中處于什么檔次? | ||

| 3.3.核心資產 | 核心資產和資產結構以及異常項目 | ||

| 3.4.財務分析 | |||

| 3.4.1.利潤表 | 毛利率及走勢 | 盡量排除毛利率低于25%的公司 | |

| 銷售凈利率什么水平,從而盈利能力強嗎; | |||

| 目前的利潤是多少,歷史高峰是哪年多少,處于什么樣的增長趨勢(加速下跌;跌幅觸底要上升;已經反轉);過去快速增長過嗎(歷史記錄好); | |||

| 經營性稅前的歷史走勢,高峰是哪年,目前什么趨勢 | |||

| 營業額的歷史走勢,高峰是哪年,目前什么趨勢。營業額和利潤哪個領先。 | |||

| 銷售量(品類拆分)、價格和成本(成本內容是什么 )變動短期和長期趨勢? | |||

| 短、中、長期利潤趨勢如何、非經常性損益、稅率、少數股權占比等分析,重點是其中核心的,不要面面俱到。分紅高的話還看分紅什么走勢。 | |||

| 3.4.2.資產負債表 | 總資產、權益凈資產金額,增速及趨勢。 | ||

| 負債率:權益凈資產占比,凈負債率及趨勢。 | |||

| 重要的資產有哪些,重資產還是輕資產,有無亂七八糟的東西。 | |||

| 資產質量好轉還是惡化。減值損失計提情況。 | |||

| 關注重大變化的科目,以及應收應付科目的附注內容 | |||

| 凈資產虛增嗎 | |||

| 少數股權和權益凈資產對比 | |||

| 融資占比期末凈資產余額(看圈錢多少) | |||

| 商譽占凈資產比例以及減值風險 | |||

| 3.4.3.現金流量表 | |||

| 累計及近5年現金流平衡模式:CFO,CFI,CFF及匯率變動跟現金增減的關系。三大現金流有無改善跡象,其中的大類的變化 | |||

| CFO與利潤的對比(差的話看看存貨及應收款周轉情況);FCF與凈利潤對比,長期正的還是負的,從資本開支/非流動資產找出原因 | |||

| 融資、回購及歷年分紅的情況,分紅融資倍數,公司在圈錢玩老千嗎? | |||

| 如果長期資產明顯增加,但資本開支不多,可能是如下問題:(1)增發股票收購;(2)收購公司股權的金額體現在“其他”投資活動的現金中了;(3)負債收購。 | |||

| 3.4.4.資金運用和投資能力分析 | |||

| 錢花在哪里了。總資產增加了多少;總資產比重變動大的項目是什么,其近年金額變動多大,從而判斷主要哪里花錢(存貨、應收款、長期資產、其他等大股東占款),哪里變現; | |||

| 現金絕對額及相對額增加還是減少了。現金流量表中錢從哪來(發股票,增加負債,消耗現金)花到哪去了 | |||

| 花了錢是否增加了收入,利潤表現支持這些投資嗎? | |||

| 相應的周轉率行不行。總資產周轉率如何;若長期資產增加,固定資產周轉率是否變動,是否相應增加了營業額;若存貨應收款增加,相應的營業額是否增加,相應的周轉率如何;長期股權投資大的要小心,看收益率如何)。 | |||

| 3.4.5.ROE及周轉情況 | |||

| ROE絕對額多少,分項構成如何,這幾年趨勢如何。 | |||

| 3.5.供產銷及技術分析 | 原材料是什么?自給率如何?價格變化趨勢如何 | ||

| 產能擴張和利用率如何 | |||

| 銷售模式和渠道庫存情況 | |||

| 研發投資占收入比例,研發人員數量和結構 | |||

| 4.商業模式和護城河 | 4.1.公司的商業模式是什么? | ||

| 4.2.公司的競爭優勢或護城河是什么? | 品牌、技術壁壘、商業模式、資本規模、特許壟斷、成本領先等等 | ||

| 4.3.維持護城河需要付出什么代價?靠什么維持護城河? | 廣告、研發支出、增加投資等等 | ||

| 4.4.業務的長期持續性如何? | 這決定了股價上漲以后是維持高位還是周期波動跌回來 | ||

| 4.5.公司經營特色和策略是什么? | 比較優勢何在 | ||

| 4.6.公司如何在加固自己的護城河? | |||

| 5.行業分析 | 5.1.公司業務涉及哪些行業及屬性 | 周期,成長,周期+成長,非周期+成長,非周期非成長 | |

| 5.2.該行業全球發展情況 | |||

| 5.3.該行業國內發展階段 | |||

| 5.4.該行業未來短期、中長期發展趨勢 | |||

| 5.5.產業政策及影響 | |||

| 5.6.行業供求分析 | |||

| 5.6.1.行業量價位置 | |||

| 5.6.2.行業需求 | 行業需求過往的量價增長情況 | ||

| 需求檔次結構 | |||

| 對未來需求增速的判斷 | |||

| 5.6.3.行業供給 | |||

| 行業過往供給的增速 | |||

| 供給的結構 | |||

| 目前供求情況對比 | |||

| 未來供應的變化 | |||

| 5.7.行業競爭分析(7力分析) | |||

| 5.7.1.對供應商的議價能力 | 預付賬款,成本量價變化 | ||

| 5.7.2.對購買者的議價能力 | 應收帳款,預收賬款 | ||

| 5.7.3.同業競爭程度 | |||

| 5.7.4.新進入者的威脅 | |||

| 5.7.5.進口品的競爭 | |||

| 5.7.6.替代品的威脅 | |||

| 5.7.7.政策的壓力 | |||

| 5.8.主要競爭對手分析 | |||

| 主要對手情況 | |||

| 競爭策略和實力 | |||

| 6.目標、戰略及策略 | |||

| 7.增長前景判斷 | |||

| 7.1.增長類型 | 低迷行業沙漠之花;成長行業群雄逐鹿;瘋狂行業強者恒強;困境反轉龍頭發力 | ||

| 7.2.增長歷史兌現程度 | |||

| 7.3.年度增長目標 | |||

| 7.4.年內利潤增長趨勢 | |||

| 7.5.年內利潤重大風險:撥備和減值 | |||

| 8.盈利預測 | 大致模型 | ||

| 量,變化趨勢 | |||

| 價,變化趨勢 | |||

| 成本,變化趨勢 | |||

| 上訴因素的確定性如何 | |||

| 9.估值 | 9.1總市值 | ||

| 9.2.PE/PB/PS/NAV等,PEG | |||

| 9.3.估值歷史變化 | |||

| 9.4.AH對比 | |||

| 9.5.股息率 | |||

| 10.股價催化因素 | |||

| 10.1基本面催化劑 | |||

| 10.1.1.政策 | |||

| 10.1.2.業績超預期 | |||

| 10.1.3.利潤驅動因素積極變化 | |||

| 量、價、成本變化 | |||

| 10.1.4.競爭環境變化 | |||

| 10.2交易面催化劑 | |||

| 10.2.1.特殊事件 | |||

| 10.2.2.增持回購激勵措施 | |||

| 10.2.3.戰略股東買入 | |||

| 10.3.重要風險點 | |||

| 解禁和減持 | |||

| 業績暴雷 | |||

| 政策打壓 | |||

| 技術更迭 | |||

| 競爭加劇 | |||

| 需求下滑 |

以上就是我們研究一個公司的時候我們研究清單,這么多細節問題,對于非專業朋友來說,挑戰還是非常大。當然,經常也有人不用研究那么深入也可以賺錢,但是憑運氣賺的錢很容易憑實力虧掉。投資,最關鍵的是能夠持續賺錢,否則,短期的盈利都沒有意義。

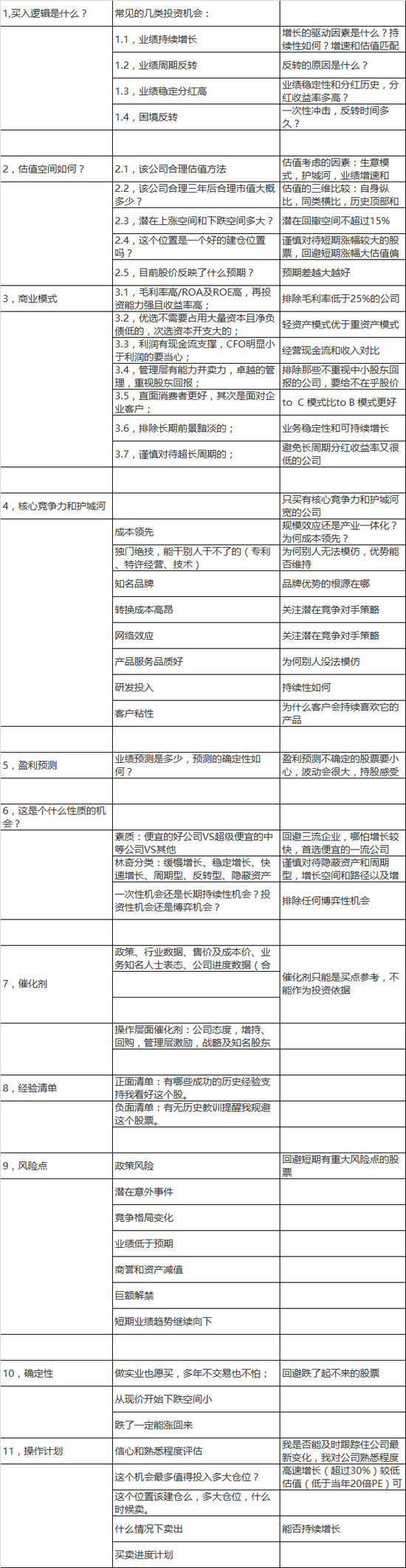

下面是我們的投資決策框架:

以上只是我們研究和投資的一個基本框架,具體到投資還涉及到持續跟蹤、組合構建和交易執行,由于時間和篇幅,我就不再贅述了。

(本文作者介紹:深圳廣匯緣資產管理有限公司總經理。微信號szguanghuiyuan。)

責任編輯:石秀珍 SF183

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。