文/ 中國(guó)宏觀經(jīng)濟(jì)論壇 CMF

(以下觀點(diǎn)節(jié)選自CMF中國(guó)宏觀經(jīng)濟(jì)分析與預(yù)測(cè)報(bào)告(2021年中期)——開(kāi)啟常態(tài)化進(jìn)程的中國(guó)宏觀經(jīng)濟(jì),執(zhí)筆人為劉曉光、劉元春、閆衍)

2021年,中國(guó)宏觀經(jīng)濟(jì)的外部積極因素和制約因素同時(shí)增多,從而變得更加復(fù)雜。

一、從外部環(huán)境看,疫苗研制的成功及其在全球范圍內(nèi)不平衡的分配使用,使全球疫情形勢(shì)在總體向好中局部惡化,世界經(jīng)濟(jì)在穩(wěn)步復(fù)蘇中出現(xiàn)明顯分化

1)2021年世界經(jīng)濟(jì)增長(zhǎng)預(yù)期反彈

年初以來(lái),不同國(guó)際組織對(duì)2021年全球經(jīng)濟(jì)增長(zhǎng)預(yù)測(cè)普遍上調(diào),顯示全球經(jīng)濟(jì)增長(zhǎng)前景變好,但改善幅度和復(fù)蘇節(jié)奏存在非同步性,總體預(yù)測(cè)區(qū)間在5.4% -6.0%。其中,國(guó)際貨幣基金組織(IMF)在4月份的預(yù)測(cè)最為樂(lè)觀。根據(jù)IMF報(bào)告,2021年世界經(jīng)濟(jì)有望實(shí)現(xiàn)6%的正增長(zhǎng),這意味著2021年全球?qū)嶋HGDP規(guī)模將比2019年水平增長(zhǎng)2.5%;其中,發(fā)達(dá)經(jīng)濟(jì)體繼2020年負(fù)增長(zhǎng)4.7%,2021年有望實(shí)現(xiàn)5.1%的正增長(zhǎng),實(shí)際GDP規(guī)模與2019年水平相當(dāng);新興市場(chǎng)與發(fā)展中經(jīng)濟(jì)體繼2020年負(fù)增長(zhǎng)2.2%,2021年有望實(shí)現(xiàn)6.7%的正增長(zhǎng),實(shí)際GDP規(guī)模將比2019年水平增長(zhǎng)4.4%。但是,新冠肺炎疫情仍存在重大不確定性,特別是印度等國(guó)家疫情及“封鎖”措施升級(jí),2021年實(shí)際增速大概率會(huì)低于上述預(yù)期。

表1 重要國(guó)際組織對(duì)我國(guó)及全球2021年增長(zhǎng)預(yù)測(cè)

圖1 2021年全球經(jīng)濟(jì)增長(zhǎng)預(yù)期反彈

世界不確定性和全球經(jīng)濟(jì)政策不確定性總體下降。近幾年的中美貿(mào)易摩擦、2020年的新冠肺炎疫情沖擊,使得世界不確定性指數(shù)創(chuàng)歷史記錄,在2019年4季度、2020年1季度分別達(dá)到52716、55685的峰值,但隨著中美關(guān)系的緩和以及疫情的明顯好轉(zhuǎn),世界不確定性快速下降,截至2021年1季度,世界不確定性指數(shù)已大幅度下降至11889。當(dāng)然,由于疫情發(fā)展仍存在較大不確定性、中美經(jīng)貿(mào)關(guān)系也仍存在新的變數(shù)以及巴以沖突等地域政治的復(fù)雜性,2021年下半年,全球不確定性指數(shù)可能會(huì)再攀高峰。

圖2 世界不確定性指數(shù)(1990Q1至2021Q1)

數(shù)據(jù)來(lái)源:Ahir, H, N Bloom, and D Furceri (2018), “World Uncertainty Index”, Stanford mimeo.

全球經(jīng)濟(jì)政策不確定性下降,但仍處于歷史高位。從政策的不確定性來(lái)看,2021年全球經(jīng)濟(jì)政策不確定性指數(shù)有所下降,從2020年5月份的峰值430降至2021年5月份的189。不過(guò),相比其100的平均值,全球經(jīng)濟(jì)政策不確定性指數(shù)仍處于歷史高位。中美貿(mào)易沖突也導(dǎo)致中美經(jīng)濟(jì)政策面臨較大的不確定性,政策不確定性指數(shù)均處于相對(duì)比較高的位置。

圖3 全球經(jīng)濟(jì)政策的不確定性指數(shù)

2)大規(guī)模財(cái)政救助與刺激政策使得全球政府債務(wù)風(fēng)險(xiǎn)上升,政策空間收窄

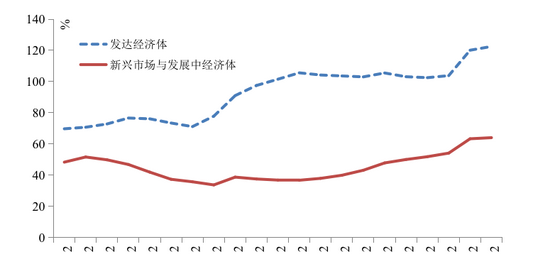

2020年新冠肺炎疫情暴發(fā)對(duì)全球經(jīng)濟(jì)產(chǎn)生了重大負(fù)面沖擊,世界各國(guó)紛紛出臺(tái)了超大規(guī)模的對(duì)沖性宏觀政策,體現(xiàn)了“大沖擊、大應(yīng)對(duì)”的特點(diǎn)。從政府債務(wù)存量來(lái)看,2020年新冠肺炎疫情帶來(lái)的財(cái)政援助和刺激政策,使得發(fā)達(dá)經(jīng)濟(jì)體的政府債務(wù)/GDP比例、新興經(jīng)濟(jì)體的政府債務(wù)/GDP比例雙雙創(chuàng)下了歷史新高。根據(jù)IMF的估計(jì),2020年發(fā)達(dá)經(jīng)濟(jì)體政府債務(wù)/GDP達(dá)到120.1%,較2019年大幅提高16.3個(gè)百分點(diǎn),2021年預(yù)計(jì)將小幅提升2.4個(gè)百分點(diǎn),達(dá)到122.5%;新興市場(chǎng)經(jīng)濟(jì)體2020年政府債務(wù)/GDP達(dá)到63.3%,較2019年大幅提高9.2個(gè)百分點(diǎn),2021年預(yù)計(jì)將小幅提升0.7個(gè)百分點(diǎn),達(dá)到64%。實(shí)際上,這一方面意味著全球政府債務(wù)風(fēng)險(xiǎn)上揚(yáng),尤其是脆弱經(jīng)濟(jì)體和外債比例較高的經(jīng)濟(jì)體,另一方面也意味著財(cái)政政策進(jìn)一步大幅擴(kuò)張的空間有限。

圖4 不同經(jīng)濟(jì)體的政府債務(wù)規(guī)模占GDP的比例

全球持續(xù)維持極低利率水平,資產(chǎn)泡沫風(fēng)險(xiǎn)上揚(yáng)。2020年全球主要經(jīng)濟(jì)體政策性利率紛紛降至歷史極低水平,極大地刺激了全球資產(chǎn)價(jià)格上漲。目前,美國(guó)政策利率為0-0.25%、日本為-0.1%、歐元區(qū)為0.0%,英國(guó)為0.1%。特別是美聯(lián)儲(chǔ)大幅降息1.5個(gè)百分點(diǎn)至0-0.25%,并采取新一輪量化寬松政策,美聯(lián)儲(chǔ)資產(chǎn)負(fù)債表從不足4萬(wàn)億美元急劇膨脹到8萬(wàn)億美元,擴(kuò)張了超1倍。超低利率和資產(chǎn)購(gòu)買(mǎi)暫時(shí)減緩了美國(guó)財(cái)政付息的壓力,同時(shí)也嚴(yán)重刺激了美國(guó)金融市場(chǎng),股價(jià)持續(xù)上漲,嚴(yán)重脫離實(shí)體經(jīng)濟(jì)。截至4月21日,美國(guó)道瓊斯工業(yè)平均指數(shù)、標(biāo)準(zhǔn)普爾500指數(shù)、納斯達(dá)克綜合指數(shù)同比漲幅分別達(dá)到48.3%、52.5%、68.8%,比2019年底疫情前的水平也分別上漲了19.6%、29.2%、55.5%,三大股指的市盈率分別從正常時(shí)期的20倍、25倍、30倍左右,提高到30倍、40倍、60倍左右,市場(chǎng)估值嚴(yán)重偏高。

總覽當(dāng)前的國(guó)際金融市場(chǎng)環(huán)境,各國(guó)貨幣政策、財(cái)政貨幣極度寬松,多個(gè)國(guó)家采取零利率、負(fù)利率政策,整個(gè)經(jīng)濟(jì)脫實(shí)相虛的風(fēng)險(xiǎn)非常之大,特別是美國(guó)資產(chǎn)價(jià)格和通脹壓力已經(jīng)全面顯現(xiàn)。下階段,一旦美聯(lián)儲(chǔ)政策轉(zhuǎn)向,或市場(chǎng)風(fēng)險(xiǎn)偏好發(fā)生逆轉(zhuǎn),都很可能觸發(fā)金融資產(chǎn)泡沫破滅。

3)雖然疫情逐漸得到控制,但節(jié)奏不及年初預(yù)期,特別是在3-5月份的惡化可能推遲世界經(jīng)濟(jì)復(fù)蘇節(jié)奏,并加劇世界的不確定性

3-5月份,全球疫情形勢(shì)再度惡化,出現(xiàn)新一輪比去年4季度更加嚴(yán)重的疫情高峰,尤其是4月下旬,日新增確診病例多次創(chuàng)下90萬(wàn)例的最高記錄。截至6月22日,全球當(dāng)日新增確診病例仍達(dá)到38萬(wàn)例,全球累計(jì)確診病例已經(jīng)達(dá)到1.8億例,比2020年全年的近8400萬(wàn)例增加了約9600萬(wàn)例,這意味著2021年上半年的新增病例已經(jīng)超過(guò)2020年全年的新增病例。隨著全球疫情防控期再度延長(zhǎng),2季度全球經(jīng)濟(jì)增長(zhǎng)可能不及預(yù)期,國(guó)際機(jī)構(gòu)在年初上調(diào)的增長(zhǎng)預(yù)期面臨下調(diào)風(fēng)險(xiǎn)。

圖5 全球迎來(lái)新一輪疫情高峰

特別是部分發(fā)展中經(jīng)濟(jì)體疫情形勢(shì)惡化加劇經(jīng)濟(jì)脆弱性,全球經(jīng)濟(jì)復(fù)蘇將出現(xiàn)嚴(yán)重分化。2021年以來(lái),美國(guó)、歐洲等發(fā)達(dá)經(jīng)濟(jì)體疫情形勢(shì)明顯好轉(zhuǎn),在疫苗接種、大規(guī)模刺激政策下加快復(fù)蘇,而印度、巴西等部分發(fā)展中經(jīng)濟(jì)體則在疫情突然失控、政策空間逼仄下陷入困境。特別是印度,2021年以來(lái)疫情形勢(shì)急劇惡化,脆弱的經(jīng)濟(jì)恢復(fù)面臨夭折的風(fēng)險(xiǎn)。從每日新增確診病例看,印度自3月以來(lái)疫情開(kāi)始失控,4月21日至5月15日,每日新增確診病例均在30萬(wàn)例以上,其中5月6日達(dá)到41.4萬(wàn)例的峰值,截至6月10日,當(dāng)日新增確診病例仍超過(guò)9萬(wàn)例。巴西疫情始終沒(méi)有得到控制,3月以來(lái)進(jìn)一步惡化,截至6月10日,當(dāng)日新增確診病例仍接近9萬(wàn)例。近幾個(gè)月來(lái),印度、巴西的制造業(yè)和服務(wù)業(yè)PMI均出現(xiàn)顯著下滑,再度跌入緊縮區(qū)間。

圖6 2021年部分發(fā)展中經(jīng)濟(jì)體疫情形勢(shì)惡化

圖7 部分發(fā)展中經(jīng)濟(jì)體PMI指數(shù)再度下行至緊縮區(qū)間

目前看來(lái),全球疫情的持續(xù)期將比2020年底時(shí)的預(yù)期更長(zhǎng),世界生產(chǎn)復(fù)蘇的節(jié)奏后移。甚至包括2020年疫情防控較好的一些東亞經(jīng)濟(jì)體,2021年以來(lái),疫情再度出現(xiàn)上揚(yáng)的勢(shì)頭。截至6月10日,印度尼西亞、菲律賓當(dāng)日新增確診病例也分別接近8900例和7500例。

圖8 部分東亞經(jīng)濟(jì)體疫情形勢(shì)反復(fù)

4)在外部復(fù)蘇不平衡的情況下,短期內(nèi)我國(guó)出口增長(zhǎng)仍有韌性,從中長(zhǎng)期來(lái)看,我國(guó)出口規(guī)模已進(jìn)入平臺(tái)期,培育國(guó)內(nèi)大循環(huán)具有緊迫性

由于我國(guó)出口提升的態(tài)勢(shì)實(shí)際上與疫情形成了不對(duì)稱(chēng)性密切聯(lián)系,隨著未來(lái)疫情關(guān)系走向?qū)ΨQ(chēng)和全球制造業(yè)生產(chǎn)的全面恢復(fù),我國(guó)出口反而可能會(huì)面臨極大壓力。

一方面,近年來(lái)貿(mào)易環(huán)境變化劇烈,出口始終面臨高度不確定性。自2007年以來(lái),全球性事件頻繁發(fā)生,包括2007年爆發(fā)于美國(guó)的國(guó)際金融危機(jī)、2009年爆發(fā)于希臘的歐洲主權(quán)債務(wù)危機(jī)、2012年國(guó)際大宗商品價(jià)格下跌、2015年英國(guó)公投脫歐、2018年中美貿(mào)易摩擦、2020年新冠肺炎疫情蔓延全球等,使得全球的不確定性不斷加劇,中國(guó)出口增速也呈現(xiàn)階梯式下滑。相比2000-2007年中國(guó)出口年均26%的高增長(zhǎng),2012-2020年的年均增長(zhǎng)率僅為4%左右。

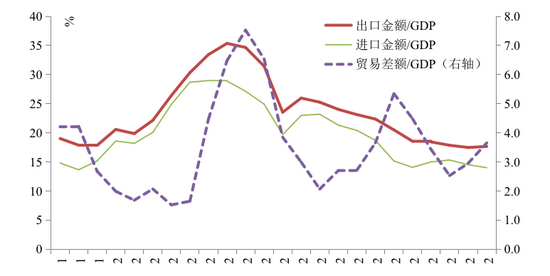

另一方面,我國(guó)出口規(guī)模盡管存在年度波動(dòng),但已經(jīng)進(jìn)入“平臺(tái)期”,由出口所帶來(lái)的增長(zhǎng)拉動(dòng)效應(yīng)已經(jīng)式微。表面上看,貿(mào)易增速在年度之間持續(xù)波動(dòng)。例如,2018-2019年間我國(guó)貿(mào)易受到貿(mào)易摩擦以及全球經(jīng)濟(jì)前景不明朗所產(chǎn)生的抑制效應(yīng)影響,同時(shí)也受到由于貿(mào)易深化以及邊際擴(kuò)張所帶來(lái)的促進(jìn)效應(yīng)的帶動(dòng);2020年受全球性新冠疫情的沖擊導(dǎo)致上半年對(duì)外出口下滑,但隨著我國(guó)疫情逐步得到控制以及國(guó)外新興市場(chǎng)國(guó)家疫情的暴發(fā),我國(guó)貿(mào)易規(guī)模出現(xiàn)了明顯的補(bǔ)償性增長(zhǎng)。但是,撇開(kāi)這些短期波動(dòng)因素就會(huì)發(fā)現(xiàn),我國(guó)出口金額、進(jìn)口金額以及貿(mào)易盈余的規(guī)模已經(jīng)穩(wěn)定,自2015年以來(lái)已經(jīng)沒(méi)有明顯增長(zhǎng),至少與我國(guó)經(jīng)濟(jì)的中高速增長(zhǎng)已經(jīng)不相匹配。

圖9 2015年以來(lái)我國(guó)貿(mào)易規(guī)模幾乎穩(wěn)定

圖10 2007年以來(lái)我國(guó)貿(mào)易額占GDP比重下降明顯

二、中美關(guān)系依舊緊張,美國(guó)激進(jìn)的宏觀政策更是給全球和我國(guó)經(jīng)濟(jì)發(fā)展帶來(lái)五大潛在風(fēng)險(xiǎn)

未來(lái)一段時(shí)期,我國(guó)外部環(huán)境的很大變量在于美國(guó)經(jīng)濟(jì)和貿(mào)易政策。一是美國(guó)激進(jìn)的財(cái)政貨幣政策的溢出效應(yīng);二是美國(guó)對(duì)華貿(mào)易政策的不確定性。

1)美國(guó)激進(jìn)財(cái)政貨幣政策對(duì)我國(guó)的潛在影響

現(xiàn)階段的美國(guó)宏觀政策已經(jīng)從疫情救助與經(jīng)濟(jì)修復(fù)走向試圖打破次貸危機(jī)以來(lái)經(jīng)濟(jì)“大停滯”周期,允許通脹持續(xù)“超調(diào)”就是最好的證據(jù)。自2020年3月23日,美聯(lián)儲(chǔ)開(kāi)啟無(wú)上限寬松貨幣政策為國(guó)際金融市場(chǎng)提供流動(dòng)性,在美聯(lián)儲(chǔ)堅(jiān)定做多的背景下,全球金融市場(chǎng)資產(chǎn)價(jià)格開(kāi)始觸底反彈,避免了全球金融大動(dòng)蕩演化為全球性的金融危機(jī)。至今來(lái)看,美國(guó)應(yīng)對(duì)疫情沖擊的宏觀救助和刺激政策是全球力度最大的。依據(jù)美聯(lián)儲(chǔ)網(wǎng)站公布的數(shù)據(jù),從2020年3月5日至2021年6月3日,美聯(lián)儲(chǔ)資產(chǎn)負(fù)債表中的總資產(chǎn)從約4.24萬(wàn)億美元“爆表”到約7.94萬(wàn)億美元,增長(zhǎng)了87.3%;同期總資產(chǎn)結(jié)構(gòu)中持有美國(guó)國(guó)債從約2.50萬(wàn)億美元增長(zhǎng)到約5.12萬(wàn)億美元,增加了2.64萬(wàn)億美元,美國(guó)的財(cái)政赤字貨幣化現(xiàn)象嚴(yán)重。依據(jù)IMF提供的數(shù)據(jù),在2020年3月開(kāi)始至2021年3月底大約1年的時(shí)間里,為應(yīng)對(duì)疫情沖擊的財(cái)政計(jì)劃支出高達(dá)5.95萬(wàn)億美元,占2020年美國(guó)GDP的近30%。

綜觀整個(gè)2020年,財(cái)政轉(zhuǎn)移支付占美國(guó)居民收入的達(dá)到了21.6%,這一比例比2018-2019年要高出5個(gè)百分點(diǎn)。巨額的財(cái)政轉(zhuǎn)移支付使得在2020年美國(guó)經(jīng)濟(jì)下跌3.5%的情況下,美國(guó)居民收入反而增加了6.34%,而2019年美國(guó)居民收入增速僅為3.92%。2021年3月初,美國(guó)又頒布了《2021年美國(guó)救援計(jì)劃法案》(American Rescue Plan Act of 2021),向符合條件的個(gè)人最高可獲得1400美元的經(jīng)濟(jì)影響費(fèi),已婚夫婦共同申請(qǐng)的可獲得2800美元的經(jīng)濟(jì)影響費(fèi),美國(guó)再次通過(guò)財(cái)政轉(zhuǎn)移支付向居民直接支付救濟(jì)。2021年1季度,財(cái)政轉(zhuǎn)移支付收入占美國(guó)個(gè)人總收入的比例進(jìn)一步上升,高達(dá)27.4%。同時(shí),2021年1季度美國(guó)經(jīng)濟(jì)GDP環(huán)比年率也達(dá)到了6.4%。

圖11 財(cái)政轉(zhuǎn)移支付占美國(guó)個(gè)人總收入的比例(%)

數(shù)據(jù)來(lái)源:BEA, Personal Income and Its Disposition.

在激進(jìn)的刺激政策下,美國(guó)經(jīng)濟(jì)中的通脹出現(xiàn)了跳躍式的增長(zhǎng),4月份美國(guó)經(jīng)濟(jì)中CPI和核心CPI同比漲幅達(dá)到了4.2%和3.1%,5月份進(jìn)一步上升到5.0%和3.8%。美聯(lián)儲(chǔ)從今年3月份開(kāi)始就一直淡化通脹及通脹預(yù)期壓力,允許通脹的“超調(diào)”,直到6月份會(huì)議才稍有“暗示”。

拜登上臺(tái)百日之內(nèi),接連拋出了三大計(jì)劃,除了上述的救援計(jì)劃以外,還有基建計(jì)劃和稅改計(jì)劃。拜登的基建計(jì)劃計(jì)劃規(guī)模高達(dá)1.7萬(wàn)億美元,盡管與共和黨提出的約9300億美元的基建計(jì)劃之間存在很大差距,但最終如果達(dá)成,基建的規(guī)模應(yīng)該不會(huì)小。在5月28日白宮公布的預(yù)算中,2022財(cái)年總支出高達(dá)6萬(wàn)億美元,其中就業(yè)和家庭計(jì)劃規(guī)模達(dá)到了3.4萬(wàn)億美元。在美國(guó)經(jīng)濟(jì)產(chǎn)出缺口快速收斂的背景下,美國(guó)刺激經(jīng)濟(jì)發(fā)展的財(cái)政支出規(guī)模在不斷增加。

因此,允許通脹持續(xù)“超調(diào)”與拜登財(cái)政支出計(jì)劃大規(guī)模增長(zhǎng)兩大現(xiàn)象,說(shuō)明了美國(guó)此輪經(jīng)濟(jì)的修復(fù)已經(jīng)不再僅是應(yīng)對(duì)疫情的經(jīng)濟(jì)修復(fù),而是想要打破美國(guó)經(jīng)濟(jì)長(zhǎng)期以來(lái)的“大停滯”現(xiàn)象,助推美國(guó)經(jīng)濟(jì)進(jìn)入擴(kuò)張區(qū)間,打破次貸危機(jī)以來(lái)經(jīng)濟(jì)“大停滯”周期。20世紀(jì)90年代經(jīng)濟(jì)自由化以來(lái),美國(guó)經(jīng)濟(jì)在全球的影響力下降,世界經(jīng)濟(jì)多極化趨勢(shì)已經(jīng)形成。在這樣的背景下,美國(guó)采取了激進(jìn)的宏觀政策,政策組合與現(xiàn)代貨幣理論(MMT)所倡導(dǎo)的政策組合有很大的相似之處。在很大程度上可以認(rèn)為美國(guó)宏觀政策是在進(jìn)行MMT的大實(shí)驗(yàn),實(shí)施財(cái)政赤字的貨幣化。美聯(lián)儲(chǔ)就業(yè)優(yōu)先的貨幣政策使得財(cái)政赤字貨幣化問(wèn)題越發(fā)嚴(yán)重。依據(jù)美國(guó)財(cái)政部網(wǎng)站公布的數(shù)據(jù)(The Federal Response to COVID-19, Data through March 31, 2021),應(yīng)對(duì)新冠肺炎疫情的預(yù)算資金為4.2萬(wàn)億美元,目前已完成支出的數(shù)額為2.6萬(wàn)億美元,已承諾的(法律規(guī)定的支出)大約3萬(wàn)億美元,預(yù)算資金還剩下大約1.3萬(wàn)億美元的額度。而大量的資金需要通過(guò)美聯(lián)儲(chǔ)不斷購(gòu)買(mǎi)債券去籌集。截至2021年6月3日,美聯(lián)儲(chǔ)總資產(chǎn)中持有的國(guó)債數(shù)量約5.12萬(wàn)億美元,而在2020年3月5日持有的國(guó)債數(shù)量約為2.5萬(wàn)億美元。相當(dāng)于說(shuō),美聯(lián)儲(chǔ)在大約14個(gè)月的時(shí)間里,為美國(guó)財(cái)政融資了2.64萬(wàn)億美元。

美國(guó)激進(jìn)的財(cái)政貨幣政策帶來(lái)五大潛在風(fēng)險(xiǎn)。美國(guó)激進(jìn)宏觀政策帶來(lái)了美國(guó)經(jīng)濟(jì)產(chǎn)出缺口的快速收斂,依據(jù)IMF今年4月份《世界經(jīng)濟(jì)展望》預(yù)測(cè)2021年美國(guó)GDP增速達(dá)到6.4%。但激進(jìn)的刺激政策導(dǎo)致了美國(guó)財(cái)政赤字不斷增加,同時(shí)也給全球及我國(guó)經(jīng)濟(jì)帶來(lái)五大潛在風(fēng)險(xiǎn)。

第一,美聯(lián)儲(chǔ)允許通脹較長(zhǎng)時(shí)間“超調(diào)”,不斷加大全球通脹和“Taper”風(fēng)險(xiǎn)。年初以來(lái),美國(guó)通脹加速上揚(yáng),相對(duì)于2%的長(zhǎng)期通脹目標(biāo),目前美國(guó)的通脹率水平已經(jīng)出現(xiàn)了階段性的明顯“超調(diào)”。5月份,美國(guó)CPI和核心CPI同比漲幅分別達(dá)到5.0%和3.8%,超市場(chǎng)預(yù)期、創(chuàng)歷史新高,特別是核心CPI創(chuàng)近20年來(lái)的最高記錄。其中,商品同比漲幅達(dá)到8.1%,尤其耐用品漲幅為10.3%,服務(wù)漲幅也升至3.1%。相對(duì)于2%的長(zhǎng)期通脹目標(biāo),美國(guó)CPI已出現(xiàn)3個(gè)月的超調(diào),核心CPI出現(xiàn)了2個(gè)月的超調(diào),而且環(huán)比漲幅較大,核心CPI的6個(gè)月移動(dòng)平均趨勢(shì)上行,都顯示物價(jià)水平明顯超調(diào)。

圖12 美國(guó)經(jīng)濟(jì)中CPI和核心CPI(同比,%)

數(shù)據(jù)來(lái)源:U.S. Bureau of Economic Analysis.

美聯(lián)儲(chǔ)認(rèn)為,隨著供應(yīng)瓶頸的緩和,通脹壓力會(huì)減緩,目前的通脹具有暫時(shí)性,但從通脹預(yù)期來(lái)看,目前5年期TIPS和10年期TIPS所隱含的中長(zhǎng)期通脹預(yù)期已經(jīng)穩(wěn)居2%以上。截至6月4日,5年期和10年期TIPS隱含的5年和10年平均通脹率分別為2.54%和2.40%,說(shuō)明市場(chǎng)已經(jīng)預(yù)期到長(zhǎng)期通脹壓力。因此,美聯(lián)儲(chǔ)允許通脹持續(xù)“超調(diào)”,勢(shì)必會(huì)對(duì)未來(lái)全球通脹帶來(lái)壓力。

圖13 美國(guó)經(jīng)濟(jì)中長(zhǎng)期通脹率預(yù)期(%)

數(shù)據(jù)來(lái)源:Federal Reserve Economic Data.

第二,通脹和低利率組合新環(huán)境將進(jìn)一步推高風(fēng)險(xiǎn)資產(chǎn)價(jià)格風(fēng)險(xiǎn)。美聯(lián)儲(chǔ)允許通脹持續(xù)“超調(diào)”,高通脹與低利率組合成為當(dāng)下及未來(lái)一段時(shí)間國(guó)際金融市場(chǎng)運(yùn)行的新環(huán)境。這一新環(huán)境將導(dǎo)致傳統(tǒng)的P/B估值框架失真,P/B存在高估傾向,其原因在于通脹與低利率組合新環(huán)境會(huì)降低實(shí)際利率,共同助推風(fēng)險(xiǎn)資產(chǎn)價(jià)格的上漲。從2020年3月全球金融大動(dòng)蕩低點(diǎn)以來(lái),美國(guó)股市上漲的幅度巨大。道瓊斯指數(shù)、納斯達(dá)克指數(shù)和標(biāo)普500指數(shù)分別上漲了86.94%、101.36%和89.05%;即使今年年初以來(lái),也出現(xiàn)了較大的漲幅,年初至今道瓊斯指數(shù)、納斯達(dá)克指數(shù)和標(biāo)普500指數(shù)分別上漲了13.56%、7.19%和12.61%。

圖14 美國(guó)股市金融大動(dòng)蕩低點(diǎn)至今以及今年以來(lái)的上漲幅度(%)

從美國(guó)房地產(chǎn)價(jià)格來(lái)看,同樣出現(xiàn)了巨大的漲幅。在美聯(lián)儲(chǔ)不斷購(gòu)買(mǎi)MBS提供流動(dòng)性和30年期很低的抵押利率刺激下,美國(guó)房地產(chǎn)市場(chǎng)創(chuàng)歷史新高。2008年次貸危機(jī)爆發(fā)前,美國(guó)房?jī)r(jià)指數(shù)最高點(diǎn)2006年7月S&P/Case-Shiller指數(shù)達(dá)到了184.6,而2021年3月這一指數(shù)已經(jīng)高達(dá)243.7。

圖15 美國(guó)房地產(chǎn)價(jià)格指數(shù)的變化(2000年1月=100)

數(shù)據(jù)來(lái)源:Federal Reserve Bank of St. Louis.

從風(fēng)險(xiǎn)資產(chǎn)的估值來(lái)看,高通脹與低利率組合新環(huán)境意味著風(fēng)險(xiǎn)資產(chǎn)的估值將繼續(xù)在高位運(yùn)行,尤其是美國(guó)的股市甚至可能出現(xiàn)創(chuàng)新高的可能性,這也會(huì)加大未來(lái)風(fēng)險(xiǎn)資產(chǎn)估值可能出現(xiàn)較大幅度調(diào)整的潛在風(fēng)險(xiǎn)。

第三,經(jīng)濟(jì)修復(fù)與寬松的流動(dòng)性導(dǎo)致大宗商品價(jià)格持續(xù)上漲的風(fēng)險(xiǎn)。摩根大通全球制造業(yè)采購(gòu)經(jīng)理人指數(shù)(JPMorgan Global Manufacturing PMI)顯示,商品生產(chǎn)部門(mén)連續(xù)擴(kuò)張了11個(gè)月,總體采購(gòu)經(jīng)理人指數(shù)(PMI)從4月份的55.9升至5月份的56.0,創(chuàng)下11年多來(lái)的最高水平。從交貨期來(lái)看,盡管全球制造業(yè)供應(yīng)商的交貨期在2020年中期一度接近穩(wěn)定,供應(yīng)緊張狀況有所緩解,但最近的采購(gòu)經(jīng)理人指數(shù)(PMI)數(shù)據(jù)表明交貨期延長(zhǎng)到了與2020年峰值相當(dāng)?shù)某潭龋@說(shuō)明5月份的供應(yīng)面依然緊張,這會(huì)繼續(xù)推動(dòng)價(jià)格上漲。

從國(guó)別和區(qū)域來(lái)看,涵蓋制造業(yè)和服務(wù)業(yè)的IHS-Markit美國(guó)綜合采購(gòu)經(jīng)理人指數(shù)(PMI)顯示,5月份出現(xiàn)有史以來(lái)最大漲幅之一,飆升至該調(diào)查12年來(lái)的新高,5月份最新數(shù)據(jù)為68.7,高于4月份之前的63.5,遠(yuǎn)高于調(diào)查之前記錄的任何水平(峰值61.0出現(xiàn)在2014年6月全球制造業(yè)PMI指數(shù))。從歐元區(qū)的IHS Markit的PMI在5月份連續(xù)第三個(gè)月刷新紀(jì)錄,升至63.1的新高,歐元區(qū)制造業(yè)繼續(xù)以近24年調(diào)查歷史上前所未有的速度增長(zhǎng)。

一方面是制造業(yè)的回暖,另一方面美聯(lián)儲(chǔ)繼續(xù)維持寬松,再加上疫情導(dǎo)致的大宗商品產(chǎn)能減少,國(guó)際大宗商品價(jià)格指數(shù)出現(xiàn)了較大的漲幅,全球大宗商品價(jià)格指數(shù)紛紛回升至2019年水平。2020年全球大宗商品價(jià)格處于階段性的低位,為中國(guó)經(jīng)濟(jì)復(fù)蘇提供了較為有利的環(huán)境,但這一有利條件已在2021年出現(xiàn)逆轉(zhuǎn)。5月份,布倫特原油現(xiàn)貨價(jià)回升到68.7美元/桶,較2020年同期增長(zhǎng)137.1%,比2019年同期低3.5%。作為原油等大宗商品進(jìn)口國(guó),價(jià)格回升導(dǎo)致我國(guó)PPI價(jià)格指數(shù)出現(xiàn)快速上升,在PPI-CPI傳導(dǎo)受阻的背景下,中下游企業(yè)承受較大成本壓力。不過(guò)從近幾個(gè)月走勢(shì)看,原油價(jià)格環(huán)比上升勢(shì)頭有所放緩,從而有望減輕未來(lái)通脹壓力。

圖16 2021年國(guó)際原油價(jià)格大幅回升

第四,美國(guó)階段性放棄了經(jīng)常賬戶(hù)不平衡,導(dǎo)致通脹輸出和重拾貿(mào)易摩擦風(fēng)險(xiǎn)。從美國(guó)經(jīng)常賬戶(hù)貿(mào)易的情況來(lái)看,新冠肺炎疫情暴發(fā)以來(lái),美國(guó)貨物貿(mào)易逆差不斷增加,貨物貿(mào)易逆差從疫情暴發(fā)前2020年2月份的大約604.0億美元上升到2021年3月份的約915.6億美元;服務(wù)業(yè)貿(mào)易順差從2020年2月份的大約224.0億美元下降到2021年3月份的約171.1億美元。貨物貿(mào)易逆差的擴(kuò)大和服務(wù)貿(mào)易順差的減少共同加大了美國(guó)對(duì)外貿(mào)易赤字。疫情暴發(fā)前2020年2月美國(guó)貿(mào)易赤字為380.1億美元,2021年3月份上升到744.5億美元,大約1年的時(shí)間,美國(guó)經(jīng)濟(jì)對(duì)外貿(mào)易月度貿(mào)易赤字幾乎增加了一倍。從美國(guó)的貨物進(jìn)口來(lái)看,隨著2020年3月份出臺(tái)的2.3萬(wàn)億美元經(jīng)濟(jì)救助法案開(kāi)始,美國(guó)貨物進(jìn)口從5月份開(kāi)始上揚(yáng)。2020年5月美國(guó)貨物進(jìn)口數(shù)量大約為1665億美元,到了2021年3月達(dá)到了2344.4億美元,月度增長(zhǎng)了679.5億美元。

疫情沖擊以來(lái),美國(guó)無(wú)視對(duì)外貿(mào)易赤字,并不是不關(guān)心外部不平衡,而是這種外部不平衡有助于美國(guó)激進(jìn)的宏觀政策的實(shí)施。美聯(lián)儲(chǔ)巨大的流動(dòng)性釋放與財(cái)政轉(zhuǎn)移支付相配合,導(dǎo)致了2020年美國(guó)GDP同比下降3.5%,但居民收入同比增長(zhǎng)了6.3%。居民購(gòu)買(mǎi)力支撐了美國(guó)消費(fèi)的增長(zhǎng),也導(dǎo)致美國(guó)進(jìn)口了大量的貨物,貨物貿(mào)易逆差再創(chuàng)歷史新高。貿(mào)易逆差也使得美元順勢(shì)流出美國(guó),帶來(lái)了全球流動(dòng)性的泛濫,降低了美國(guó)國(guó)內(nèi)通脹的壓力,但帶來(lái)了全球通脹的壓力,大宗商品價(jià)格的上漲與美元流動(dòng)性的泛濫直接有關(guān)。

歷史上,美國(guó)因?yàn)榻?jīng)常賬戶(hù)赤字發(fā)起的貿(mào)易摩擦、匯率摩擦的例子很多,因?yàn)殚L(zhǎng)期的大規(guī)模貿(mào)易赤字不利于提高美國(guó)實(shí)體經(jīng)濟(jì)的競(jìng)爭(zhēng)力和維護(hù)美元國(guó)際貨幣體系。如果美國(guó)經(jīng)濟(jì)取得了實(shí)質(zhì)性修復(fù),美國(guó)經(jīng)濟(jì)進(jìn)入了擴(kuò)張區(qū)間,外部貿(mào)易赤字問(wèn)題就很可能會(huì)被重新提上美國(guó)對(duì)外經(jīng)濟(jì)政策的議程。同時(shí),拜登在6月3日簽署行政令,美國(guó)加大了對(duì)中國(guó)企業(yè)“黑名單”的數(shù)量,目前已經(jīng)達(dá)到59家,對(duì)中國(guó)企業(yè)的打壓力度反而加大了。

圖17 美國(guó)經(jīng)常賬戶(hù)貿(mào)易情況(單位:百萬(wàn)美元)

數(shù)據(jù)來(lái)源:Federal Reserve Economic Data, Federal Reserve Bank of St. Louis.

第五,美聯(lián)儲(chǔ)允許通脹“超調(diào)”導(dǎo)致人民幣存在過(guò)度升值的風(fēng)險(xiǎn)。從2021年4月份開(kāi)始,美元指數(shù)有一個(gè)明顯的走軟階段,而人民幣匯率也有一個(gè)明顯升值階段。值得關(guān)注的是,4月份美元指數(shù)走軟與美聯(lián)儲(chǔ)的貨幣政策新框架直接相關(guān)。3月份美國(guó)經(jīng)濟(jì)CPI達(dá)到2.6%,核心CPI達(dá)到1.8%,到了4月份美國(guó)經(jīng)濟(jì)CPI達(dá)到4.2%,核心CPI達(dá)到3.0%,但美聯(lián)儲(chǔ)從2月份開(kāi)始一直在淡化通脹及通脹預(yù)期。在美聯(lián)儲(chǔ)允許通脹“超調(diào)”的背景下,隨著美國(guó)經(jīng)濟(jì)中物價(jià)水平的上漲,美元開(kāi)始對(duì)內(nèi)、對(duì)外的雙重貶值。從4月初到6月8日,美元指數(shù)貶值了3.19%,人民幣兌美元升值了2.77%。相對(duì)于美元指數(shù),人民幣兌美元的金融匯率繼續(xù)保持了相對(duì)穩(wěn)健的升值態(tài)勢(shì)。但從更長(zhǎng)時(shí)間來(lái)看,2020年5月28日至今,人民幣升值了10.73%,同期美元指數(shù)貶值了8.57%,人民幣存在過(guò)度升值的壓力。

圖18 美元指數(shù)(右軸)與美元兌人民幣雙邊匯率

2)拜登及其經(jīng)濟(jì)團(tuán)隊(duì)的對(duì)華貿(mào)易態(tài)度

除了經(jīng)濟(jì)基本面因素,決策層的態(tài)度同樣是影響中美經(jīng)貿(mào)走向的重要因素,在特朗普?qǐng)?zhí)政的四年中,中美貿(mào)易整體呈現(xiàn)出相較以往更為明顯的對(duì)抗性,雖然“第一階段”協(xié)議一定程度上緩解了摩擦,但雙方的貿(mào)易基礎(chǔ)仍明顯地遭到損害。以貿(mào)易關(guān)稅為例,2021年初,美國(guó)對(duì)中國(guó)商品的貿(mào)易加權(quán)平均關(guān)稅為19.3%,而中國(guó)對(duì)美國(guó)產(chǎn)品的關(guān)稅約為20.7%,而在2018年中美貿(mào)易戰(zhàn)之前,上述關(guān)稅水平分別僅為3.1%和8%。

早在特朗普?qǐng)?zhí)政時(shí)期,拜登就曾多次批判特朗普所采取的加征措施,也曾公開(kāi)指出對(duì)華加征的關(guān)稅明顯地轉(zhuǎn)移到國(guó)內(nèi)企業(yè)以及消費(fèi)者身上,并在2020年8月的參選演講中提出當(dāng)選后會(huì)取消相應(yīng)對(duì)華加征關(guān)稅。隨著美國(guó)逐步走出疫情陰影,在生產(chǎn)、消費(fèi)環(huán)節(jié)出現(xiàn)了明顯的原料、產(chǎn)品短缺,尤為明顯的體現(xiàn)在銅、鐵礦石、鋼鐵、木材、半導(dǎo)體等原材料領(lǐng)域,以汽車(chē)市場(chǎng)為例,受到全球芯片短缺影響,新車(chē)生產(chǎn)受到明顯抑制,數(shù)據(jù)表明,二手車(chē)的價(jià)格在一個(gè)月內(nèi)上漲了10%,首次突破25000美元,同比增加約2800美元,在上述背景下,繼續(xù)保留相關(guān)商品的高關(guān)稅對(duì)于美國(guó)企業(yè)、消費(fèi)者無(wú)疑會(huì)帶來(lái)更大的福利損失。

另一方面,隨著拜登宣誓就職,其執(zhí)政班底也已組建完成,整體而言,不同于特朗普時(shí)代的對(duì)華鷹派成員,拜登核心內(nèi)閣成員以?shī)W巴馬時(shí)代的建制派精英為主,是全球化和自由貿(mào)易的受益者,對(duì)華態(tài)度基本一致,強(qiáng)調(diào)自由、規(guī)則與競(jìng)爭(zhēng)。以被提名的財(cái)政部長(zhǎng)珍妮特·耶倫為例,作為前任美聯(lián)儲(chǔ)主席,其政策取向偏向鴿派,主張采取自由貿(mào)易,否定特朗普政府所采取的關(guān)稅戰(zhàn)措施,并認(rèn)為加征關(guān)稅提升了美國(guó)消費(fèi)者和制造業(yè)的成本。但美國(guó)新任貿(mào)易代表戴琦的貿(mào)易主張與特朗普的貿(mào)易策略具有一定的相似性,例如均強(qiáng)調(diào)通過(guò)貿(mào)易手段改善工人階層福利、強(qiáng)調(diào)“公平貿(mào)易”,對(duì)于相關(guān)貿(mào)易調(diào)查以及關(guān)稅手段具有一定的偏好性,不同之處在于,相較于特朗普時(shí)期過(guò)分強(qiáng)調(diào)“單邊”貿(mào)易政策,戴琦的貿(mào)易策略對(duì)于聯(lián)合歐洲、日本等傳統(tǒng)貿(mào)易伙伴同樣有所側(cè)重。

必須指出的是,面對(duì)我國(guó)經(jīng)貿(mào)快速崛起與國(guó)際地位上升的既定事實(shí),即使美國(guó)兩黨存在分歧,但在對(duì)華經(jīng)貿(mào)態(tài)度上卻尤為一致。相較于商人出身的特朗普,作為一名更為熟悉我國(guó)的政治家,拜登更了解國(guó)家層面在貿(mào)易領(lǐng)域的對(duì)華策略,對(duì)比特朗普政府“立竿見(jiàn)影”的關(guān)稅制裁,拜登更可能采取諸多非關(guān)稅措施限制我國(guó)貿(mào)易發(fā)展。可以預(yù)測(cè),未來(lái)美國(guó)將進(jìn)一步加強(qiáng)TTIP、美日、美韓等貿(mào)易協(xié)定的推進(jìn),旨在通過(guò)在知識(shí)產(chǎn)權(quán)、投資規(guī)則、國(guó)有企業(yè)等相關(guān)邊境后經(jīng)貿(mào)規(guī)則的全面升級(jí)以實(shí)現(xiàn)對(duì)我國(guó)未來(lái)經(jīng)貿(mào)發(fā)展的打壓。此外,由于總統(tǒng)交接所帶來(lái)的轉(zhuǎn)換成本影響,先前與特朗普政府在貿(mào)易領(lǐng)域所取得的談判成果大概率在未來(lái)的執(zhí)行過(guò)程中受到相應(yīng)阻礙,增加了中美雙方未來(lái)的貿(mào)易不確定性。

綜合上述對(duì)于美國(guó)當(dāng)前經(jīng)濟(jì)情況的分析、拜登及班底對(duì)華經(jīng)貿(mào)態(tài)度,我們認(rèn)為,受目前美國(guó)“供小于求”特征的影響,為盡快提振經(jīng)濟(jì),在未來(lái)短期內(nèi),美國(guó)將受全球產(chǎn)業(yè)鏈、供應(yīng)鏈運(yùn)行影響,明顯增加與我國(guó)的原材料、中間品貿(mào)易,并在此基礎(chǔ)上有一定條件地消減特朗普時(shí)期所遺留的加征關(guān)稅。實(shí)際上,根據(jù)海關(guān)總署數(shù)據(jù)表明,2021年第一季度中美貿(mào)易呈現(xiàn)高速增長(zhǎng)趨勢(shì),其中我國(guó)對(duì)美出口同比增長(zhǎng)62.7%,自美進(jìn)口增長(zhǎng)57.9%,集中體現(xiàn)在能源、農(nóng)產(chǎn)品、汽車(chē)及零件行業(yè),除基數(shù)效應(yīng)外,在雙邊經(jīng)濟(jì)呈快速恢復(fù),經(jīng)濟(jì)、貿(mào)易結(jié)構(gòu)的高度互補(bǔ)同樣是重要原因。為進(jìn)一步探究其增長(zhǎng)趨勢(shì),基于乘法分解模型將中美貿(mào)易往來(lái)分解為趨勢(shì)項(xiàng)、周期項(xiàng)以及節(jié)日、沖擊效應(yīng)并對(duì)于未來(lái)短期趨勢(shì)加以預(yù)測(cè),預(yù)測(cè)結(jié)果如圖所示。可見(jiàn),在短期內(nèi),中美貿(mào)易將整體呈現(xiàn)增長(zhǎng)趨勢(shì),規(guī)模超出以往同期水平,但這一增長(zhǎng)趨勢(shì)將逐步放緩,持續(xù)性相對(duì)較弱。

圖19 中美貿(mào)易水平及趨勢(shì)預(yù)測(cè)(單位:億美元)

而在長(zhǎng)期內(nèi),受所謂“平等”貿(mào)易的主張影響,拜登政府可能會(huì)聯(lián)合其他貿(mào)易伙伴,從邊境后貿(mào)易規(guī)則入手對(duì)我國(guó)對(duì)外貿(mào)易發(fā)難,并借助如原產(chǎn)地規(guī)則、知識(shí)產(chǎn)權(quán)規(guī)則等貿(mào)易手段促進(jìn)相關(guān)產(chǎn)業(yè)鏈回流美國(guó),以重振相關(guān)工業(yè)發(fā)展,使得我國(guó)對(duì)美貿(mào)易條件出現(xiàn)惡化,進(jìn)而降低雙邊經(jīng)貿(mào)規(guī)模。近期美國(guó)新政府動(dòng)作頻出,無(wú)疑增加了中美貿(mào)易關(guān)系新的不確定性。隨著疫情形勢(shì)扭轉(zhuǎn),中美貿(mào)易沖突可能再次成為左右中國(guó)經(jīng)濟(jì)和世界經(jīng)濟(jì)的重要因素。因此,2021年的中美關(guān)系絕非坦途,雙方在貿(mào)易、科技、金融等其他領(lǐng)域的摩擦?xí)宇l繁,需要提前做好各種應(yīng)對(duì)。

綜上所述,2021年外部環(huán)境的復(fù)雜化對(duì)于國(guó)際循環(huán)體系的沖擊及其對(duì)我國(guó)出口的影響將有新的表現(xiàn)。全球經(jīng)濟(jì)復(fù)蘇進(jìn)程的延遲、國(guó)際沖突的加劇、全球供應(yīng)鏈的重構(gòu)以及“去中國(guó)化”的抬頭,都可能使中國(guó)經(jīng)濟(jì)面臨的外部壓力上揚(yáng),提前穩(wěn)住內(nèi)部經(jīng)濟(jì)循環(huán)基本盤(pán)是應(yīng)對(duì)外部沖擊和大國(guó)競(jìng)爭(zhēng)的核心基礎(chǔ)。因此,在各種戰(zhàn)略準(zhǔn)備中,進(jìn)一步恢復(fù)中國(guó)經(jīng)濟(jì)運(yùn)行的基本盤(pán),不斷鞏固住內(nèi)部產(chǎn)業(yè)鏈的競(jìng)爭(zhēng)力和暢通性是我們立于不敗之地的關(guān)鍵。在外部貿(mào)易投資和政治摩擦高峰期到來(lái)之前,全面擴(kuò)充國(guó)內(nèi)市場(chǎng)需求,快速促進(jìn)市場(chǎng)循環(huán)的常態(tài)化,是當(dāng)前窗口期的必然之舉。

注:除標(biāo)注數(shù)據(jù)來(lái)源外,本文中的數(shù)據(jù)皆出自Wind數(shù)據(jù)庫(kù)和中國(guó)人民大學(xué)中國(guó)宏觀經(jīng)濟(jì)論壇(CMF)測(cè)算

(本文作者介紹:中國(guó)人民大學(xué)副校長(zhǎng)。)

責(zé)任編輯:張玫

新浪財(cái)經(jīng)意見(jiàn)領(lǐng)袖專(zhuān)欄文章均為作者個(gè)人觀點(diǎn),不代表新浪財(cái)經(jīng)的立場(chǎng)和觀點(diǎn)。

歡迎關(guān)注官方微信“意見(jiàn)領(lǐng)袖”,閱讀更多精彩文章。點(diǎn)擊微信界面右上角的+號(hào),選擇“添加朋友”,輸入意見(jiàn)領(lǐng)袖的微信號(hào)“kopleader”即可,也可以?huà)呙柘路蕉S碼添加關(guān)注。意見(jiàn)領(lǐng)袖將為您提供財(cái)經(jīng)專(zhuān)業(yè)領(lǐng)域的專(zhuān)業(yè)分析。

手機(jī)閱讀請(qǐng)掃描

手機(jī)閱讀請(qǐng)掃描

微信二維碼

微信二維碼