文/新浪財經意見領袖專欄作家 王涵

投資要點

事件:美國2021年6月CPI同比上升5.4%,超過預期的4.9%;核心CPI同比上升4.5%,超過預期的4.0%。我們對此看法如下:

交運和住房繼續成為6月美國CPI超預期的主要貢獻。6月CPI繼續超預期,且不僅是同比,環比也超過預期和季節性。分項看,交運和住房繼續成為主要拉動。如我們在此前提示,住房和交運漲價有大宗(油價)上漲的因素,也有供需的影響:交運分項中,汽車(尤其二手車)價格繼續上行,體現缺芯片的影響仍在延續;住房分項中,疫情好轉使得酒店價格回暖,租金分項的拉動也開始快速上升——這和失業率逐步回歸、勞動力回流大城市工作密切相關(詳參《對美國通脹的持續性要有心理準備》)。

美國經濟重心轉向服務業,勞動力供需矛盾突出,通脹恐持續維持高位。 我們此前提示,隨著美國消費復蘇的重心從商品切至服務,勞動力供需錯配的問題也將突出,“工資通脹”壓力短期難以緩解(詳參《內需轉弱后,外需能否接棒支撐經濟》)。此外,供不應求的狀況也體現在供應鏈環節——物流環節壓力快速上升,這也進一步加劇了供給和需求的錯配,從而推升了漲價壓力(詳參《除大宗外,全球供應鏈問題還出在哪里》)。

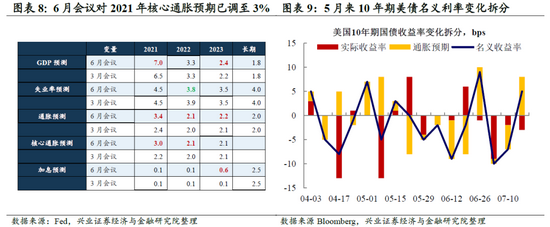

近期市場對聯儲緊、高通脹“充耳不聞”,或主要受經濟預期降溫主導。從市場反應來看,CPI發布后30分鐘內美債、黃金跌,美元漲,通脹預期瞬時升溫,但不久后就平復波動。實際上,5月下旬以來,美國市場似乎對高通脹和聯儲轉鷹反應都較平淡,10年期美債利率持續下行、美債利率曲線平坦化、美股整體上行。我們自2月以來持續提示美國三季度通脹居高難下的風險,而自4月通脹超預期后,市場一致預期快速向我們此前預測收斂,6月會議聯儲也將2021年核心通脹預期上修到3%,這使得此前沖高的市場通脹預期自5月反倒走弱,大家似乎開始接受“階段性”通脹,拉動美債名義利率下行。另一方面,美國長債實際利率的下行及美股周期和成長的再平衡,可能顯示市場已開始反映財政退坡后經濟動能的衰退,這與2010年的走勢實際上是非常相似的(詳參《聯儲收緊的路口—為何現在像2010而非2013》)。

市場越淡定,越需要關注聯儲釋放超預期信號的可能性及其潛在沖擊。我們對聯儲路徑的判斷是,雖然最終將是“覆水難收”,但是可能階段性仍需“做做樣子”,給出轉緊的預期引導。就現在而言,當前市場對聯儲“難緊”預期量打得越慢,聯儲邊際調整超出市場預期的可能性也越高。需要持續關注7-9月聯儲操作及其對市場帶來的潛在沖擊。

風險提示:聯儲貨幣政策變化超預期,海外市場波動超預期,疫情惡化超預期。

(本文作者介紹:興業證券首席經濟學家、經濟與金融研究院副院長。)

責任編輯:張玫

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。