文/中國金融四十人論壇高級研究員 管濤

近日,網上有個帖子流傳甚廣,斷言“人民幣‘破7’不可怕!可怕的是:1美元等于19.77元(人民幣)”。鑒于很多朋友來向我咨詢這一說法的可靠性,我不得不做了點功課。結果發現,所謂“貨幣發行決定匯率說”(姑妄稱之)純屬嘩眾取寵、聳人聽聞。不由得感慨,恍惚又回到了五六十年前“人有多大膽、地有多大產”的時代。

一、上述說法實際是“中國貨幣超發,人民幣必有一跌”的變體

2016年底人民幣匯率離破七、外匯儲備距三萬億一步之遙,市場爭議保匯率還是保儲備之時,曾經有一種流行的說法,即中國現在的M2已經超過了美國,如果人民幣不貶值,中國將可以買下美國,所以,人民幣兌美元必有一跌。這種說法一度成為看空、做空人民幣的一個重要借口。

“1美元=19.77元”是上述說法的改進版或者增強版,其基本邏輯是:2017年底,美國的M2/GDP之比為0.719。2017年,中國的GDP折美元為12.24萬億,如果與美國的M2/GDP之比相同的話,中國的M2應該是8.8萬億美元。但2018年一季度末,中國的M2是173.99萬億元人民幣,也就意味著美元兌人民幣匯率應該是19.77元。

在諸多匯率決定或影響理論中,有通貨膨脹可能影響匯率水平的絕對或者相對購買力平價理論,如2018年阿根廷比索崩盤的一個主要原因就是國內物價高漲侵蝕了比索購買力,導致國民擠兌外匯;有資產價格可能影響匯率水平的資產組合理論;還有信貸膨脹導致貨幣危機的第一代危機模型,信貸增速成為危機重要的早期預期指標。前述通貨膨脹、資產泡沫和信貸膨脹都與貨幣供應有關;……。但本人見識有限,印象中似乎并無貨幣發行直接決定匯率水平之說。

由于職業習慣,一看到同行有如此偉大的理論“創新”和“發現”,除了自慚形穢、自愧不如之外,也不由得見獵心喜。然而,一種說法是否正確,不求其能夠預測未來,但至少應該能夠解釋過去。稍微做點實證檢驗的家庭作業,結果顯示,該說法無論對人民幣還是其他貨幣匯率的變化均缺乏解釋力。

二、照此推理1994年以來的強勢人民幣根本就是一個大錯誤

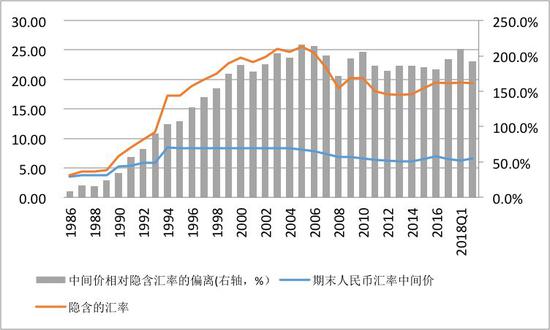

因為1994年初官方匯率(5.80)與外匯調劑市場匯率(8.70)并軌以來,人民幣匯率較前述方法推算的隱含匯率每年都“高估”了100%以上,2005~2007年人民幣匯率更是“高估”了200%多(當前為“高估”了200%左右)(見圖1)。

其中,2005~2007年正是中國經常賬戶收支失衡嚴重的時期。2007年,中國經常賬戶順差與GDP之比最高達到9.9%,較2004年上升了6.4個百分點,遠高于±4%的國際警戒標準,此后開始見頂回落(見圖2)。這才有了2005年“7.21”匯改以來,在國際收支“雙順差”的驅動下,人民幣匯率長期單邊升值。到2013年底,人民幣匯率中間價較2004年底累計升值了36 %,外匯儲備余額累計增加了3.21萬億美元,剔除估值影響后累計增加了3.24萬億美元。

圖1:一個匪夷所思的實證結果

(單位:元人民幣/美元;%)

數據來源:WIND;中國金融四十人論壇

數據來源:WIND;中國金融四十人論壇注:中間價相對隱含匯率的偏離為正,代表匯率高估;為負,代表匯率低估。

圖2:中國國際收支狀況與人民幣匯率的演進

(單位:%;元人民幣/美元)

數據來源:國家統計局;國家外匯管理局;WIND;中國金融四十人論壇

數據來源:國家統計局;國家外匯管理局;WIND;中國金融四十人論壇注:外匯儲備資產(剔除估值影響)增加為負,減少為正。

按照前述邏輯,2005~2007年,隱含的人民幣匯率分別是1美元=25.52、24.55和21.97元人民幣(見圖1),實際的市場匯率與之相比明顯“高估”。如果相信該理論并一直做空人民幣,那么,過去十多年甚至二十多年,其戰績也就可想而知了。這與那個長期偏執唱空中國樓市的某投行原亞太區首席經濟學家堪有一比!

而有意思的是,恰恰是1994年以前,人民幣匯率“高估”水平較低的時候,卻是人民幣匯率弱勢時期。當時,美元兌人民幣官方匯率無論固定還是有管理浮動,長期呈現螺旋式貶值態勢,一路從改革開放初期的1比1.58跌至1994年匯率并軌初期的1比8.70!

三、按照該理論今年恐無新興市場的貨幣危機或者動蕩

2018年以來,在美聯儲加息、美元走強、全球流動性收緊的背景下,阿根廷、土耳其、南非、巴西、印度、俄羅斯等新興市場貨幣兌美元匯率出現了較大幅度下跌。其中,阿根廷比索、土耳其里拉匯率的跌幅都在20%以上,屬于典型的貨幣危機。

然而,按照前述邏輯,這些新興市場貨幣兌美元匯率過去十年相對隱含匯率均為低估,2008~2017年十年間的平均低估程度在3%~75%(見圖3)。其中,阿根廷比索十年平均低估74%,今年前三季度匯率卻暴跌54%;土耳其里拉低估23%,同期暴跌37%。

而且,貨幣的低估程度與該貨幣市場匯率的跌幅似乎并非線性相關。比方說,按照前述方法推算,印度盧比匯率十年平均低估71%,但今年前三季度盧比匯率僅下跌了11%;南非蘭特匯率十年平均僅低估了3.2%,同期蘭特匯率卻也下跌了11%(見圖3)。

圖3:部分新興市場貨幣相對隱含匯率的偏離及今年的跌幅(單位:%)

數據來源:WIND;中國金融四十人論壇

數據來源:WIND;中國金融四十人論壇注:相對隱含匯率的偏離為正,代表匯率高估;為負,代表匯率低估。

四、該理論也解釋不了主要貨幣匯率變動的原因

因為交易壁壘少、成本低,實證研究的結果顯示,基于“一價定律”的(絕對)購買力平價,能夠解釋中長期的主要貨幣匯率走勢。考慮到新興市場的外匯市場體制機制不完善,現實中還存在匯率浮動恐懼,匯率可能不存在完全市場意義上的自由浮動或清潔浮動,所以,有理由懷疑,貨幣發行決定匯率水平之說有可能在發達國家市場更為有效。有鑒于此,本著負責任的態度,有必要檢測一下“貨幣發行決定說”對主要貨幣匯率走勢的解釋力。然而,結果也是大失所望。

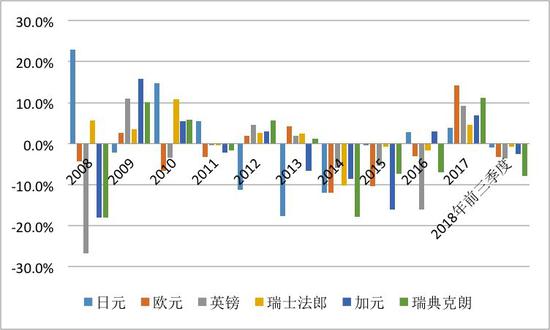

美國洲際交易所(ICE)推出的美元指數(ADXY)含有六個權重貨幣:歐元、日元、英鎊、加拿大元、瑞士法郎和瑞典克朗,六種貨幣的權重分別為57.6%、13.6%、11.9%、9.1%、4.2%和3.6%。2008~2017年間,除加拿大元和瑞典克朗偏離程度較低外,其他四種貨幣兌美元匯率(合計占到美元指數權重的86.7%)相對按前述邏輯推算的隱含匯率均為高估,平均高估程度在40%~160%(見圖4)。

圖4:ICE美元指數的權重貨幣相對隱含匯率的偏離(單位:%)

數據來源:WIND;中國金融四十人論壇

數據來源:WIND;中國金融四十人論壇注:相對隱含匯率的偏離為正,代表匯率高估;為負,代表匯率低估。

但如果據此制定做空日元、歐元、瑞士法郎和英鎊兌美元的外匯交易策略,顯然屬于瘋狂之舉。例如2017年,日元、歐元、英鎊和瑞士法郎分別較美元高估154%、41%、61%和141%(見圖4),當年,這些貨幣兌美元匯率卻分別升值了3.8%、14.1%、9.3%和4.6%(見圖5),美元指數下跌了9.9%。即便2018年前三季度,美元指數上漲3.2%,日元、歐元、英鎊和瑞士法郎兌美元匯率也不過分別下跌了0.9%、3.3%、0.7%和3.5%(見圖5),遠低于上述貨幣兌美元匯率“理論”上的低估程度。

圖5:ICE美元指數的權重貨幣各年兌美元匯率變動幅度(單位:%)

數據來源:WIND;中國金融四十人論壇

數據來源:WIND;中國金融四十人論壇注:兌美元匯率升值,符號為正;兌美元匯率貶值,符號為負。

五、主要結論

第一,任何理論創新都要謹言慎行,始終抱有敬畏心理,需要千錘百煉、反復驗證,切忌急功近利。面對聳人聽聞的理論創新,社會在持開放和包容態度的同時,宜頭腦冷靜和清醒,切忌偏聽偏信。

第二,當前“1美元=19.77元人民幣”的說法傳播較廣,根本上還是反映了普遍悲觀情緒主導下,市場選擇性地相信壞消息的一般規律。在這種情緒下,各種驚世駭俗的預言應運而生,大有語不驚人死不休之勢。只要能夠吸引眼球,制造轟動效應,就可以生拼硬湊,沒有任何底線。若按2016年底的邏輯,以中美M2直接對比,2017年底隱含的人民幣匯率是12.14元,但顯然19.77比12.14更有震撼力。是故,我稱后者為“貨幣發行決定匯率”說的增強版。

第三,盡管中國的M2/GDP之比遠高于美國,但并不意味著人民幣兌美元匯率必然高估。因為,首先,中美通脹差異不大,均在2%左右,中國不存在高通脹嚴重侵蝕人民幣購買力的情形;其次,經歷了多年寬松的貨幣環境,中美兩國均存在不同程度的資產泡沫,中國的房市、美國的股市、日本的債市并稱為世界上三大最堅硬的泡沫;再次,美國與中國非金融部門杠桿率都不低,只是中國是非金融企業加杠桿,而美國是政府部門加杠桿,家家有本難念的經(見圖6)。美國政府以減稅為核心的稅改措施雖然短期提振了美國經濟增長,但中長期美國政府債務的可持續性更加令人堪憂。

圖6:中國與西方七國非金融部門

杠桿率的比較(單位:%)

資料來源:BIS;中國金融四十人論壇

資料來源:BIS;中國金融四十人論壇第四,影響匯率特別是短期市場匯率走勢的因素很多。不同時期,不同的因素在發揮主導作用;即便同一因素,在不同形勢下對匯率作用的方向也大相徑庭。例如,按照購買力平價,1美元約等于3.50元人民幣。2014年以前,市場相信購買力平價理論,認為人民幣長期升值不可避免,當時市場曾普遍預期人民幣匯率將破六進入五時代,但現在市場上卻時不時地爭議要不要保七。再如,2013年,日本搞質化量化寬松貨幣政策,受利差驅動,當時日元兌美元貶值;但2016年搞負利率后,受避險驅動,日元匯率卻在升值,創出歷史新高(2014年歐央行搞負利率時,歐元兌美元匯率貶值)。外匯市場是有效市場,短期匯率是隨機游走、非線性變化的。就連美聯儲前主席格林斯潘、國際貨幣基金組織前首席經濟學家羅格夫等大咖均感慨事前預測、事后解釋匯率變化不是件容易的事情。我們這些凡夫俗子又何德何能,敢輕言自己能夠把握匯率走勢?

第五,外匯交易不是絕大多數境內市場主體的主業,因此,對于人民幣匯率走勢宜在大變局中把握大趨勢。決定中長期匯率走勢的還是經濟基本面因素,即:經濟穩、貨幣穩;經濟強、貨幣強。過去二十多年看空、做空人民幣者之所以完敗,就在于這些人忽視了中國年均9%~10%的經濟增長背后奠定的強勢人民幣基礎,而被亞洲金融危機、全球金融海嘯等短期沖擊所干擾。

(本文作者介紹:中國經濟50人論壇成員、國家外匯管理局國際收支司原司長。)

責任編輯:謝海平

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。