文/新浪財(cái)經(jīng)意見領(lǐng)袖專欄(微信公眾號(hào)kopleader)專欄作家 甘犁

采用口徑不一的統(tǒng)計(jì)指標(biāo)進(jìn)行國際比較可能會(huì)誤判中國家庭債務(wù)風(fēng)險(xiǎn)。進(jìn)一步研究發(fā)現(xiàn),中國家庭債務(wù)風(fēng)險(xiǎn)上漲速度很快,特別須要警惕低收入家庭的償債風(fēng)險(xiǎn)。

采用口徑不一的統(tǒng)計(jì)指標(biāo)進(jìn)行國際比較可能會(huì)誤判中國家庭債務(wù)風(fēng)險(xiǎn)。與OECD國家相比,同口徑下(采用國民經(jīng)濟(jì)核算體系(System of National Accounts)中的居民收入進(jìn)行核算,2017年中國家庭債務(wù)收入比為0.82,低于美國、日本和韓國水平。同時(shí),采用債務(wù)與GDP之比,中國為44.2%,處于發(fā)展中國家前10%水平,但仍低于發(fā)達(dá)國家中位數(shù)水平。但進(jìn)一步研究發(fā)現(xiàn),中國家庭債務(wù)風(fēng)險(xiǎn)上漲速度很快,特別須要警惕低收入家庭的償債風(fēng)險(xiǎn)。

一、統(tǒng)計(jì)口徑不一誤判家庭債務(wù)風(fēng)險(xiǎn)

近日,國內(nèi)有研究團(tuán)隊(duì)測算出中國家庭債務(wù)與可支配收入比高達(dá)107.2%,逼近美國金融危機(jī)前峰值,據(jù)此判斷中國家庭債務(wù)水平接近家庭部門承受極限[ 田國強(qiáng),黃曉東,寧磊,王玉琴.警惕家庭債務(wù)危機(jī)及其可能引發(fā)的系統(tǒng)性金融風(fēng)險(xiǎn).2018年8月]。另有學(xué)者測算出中國家庭部門家庭債務(wù)收入比高達(dá)110.9%,已經(jīng)超過美國[ 陳彥斌.中國家庭債務(wù)負(fù)擔(dān)已超越美國. 2018年7月。http://opinion.jrj.com.cn/2018/07/05092124772702.shtml]。然而,上述兩個(gè)結(jié)論可能因使用了不一致的統(tǒng)計(jì)口徑進(jìn)行國際比較而對(duì)中國家庭債務(wù)風(fēng)險(xiǎn)做出誤判。

計(jì)算家庭債務(wù)收入比時(shí),家庭負(fù)債總額通常源于金融系統(tǒng)的統(tǒng)計(jì)較為準(zhǔn)確,而居民可支配收入總額則主要有兩大來源:一是通過住戶調(diào)查數(shù)據(jù)中的人均可支配收入推算而得,二是根據(jù)國民經(jīng)濟(jì)核算體系(System of National Accounts)資金流量表中住戶部門的可支配總收入數(shù)據(jù)。從數(shù)據(jù)搜集過程來看,出于避稅、保護(hù)隱私和記賬成本等原因,在入戶調(diào)查中,居民會(huì)瞞報(bào)或者漏報(bào)真實(shí)收入,導(dǎo)致住戶調(diào)查數(shù)據(jù)不能真實(shí)地反映收入水平,存在低估可能性,且各國住戶調(diào)查數(shù)據(jù)都存在類似問題。資金流量表中住戶部門的可支配總收入數(shù)據(jù)則綜合采用了經(jīng)濟(jì)普查中的企業(yè)數(shù)據(jù)、銀行業(yè)和相關(guān)金融業(yè)機(jī)構(gòu)利潤表、財(cái)政決算表、人社部和衛(wèi)生部等部門的各種社保數(shù)據(jù)等。多數(shù)據(jù)來源能有效避免單一資料來源的局限性。這成為資金流量表數(shù)據(jù)相對(duì)于住戶調(diào)查數(shù)據(jù)在核算居民收入方面的一大優(yōu)勢。例如:2015年基于住戶調(diào)查數(shù)據(jù)推算出的中國家庭可支配收入總額為30.2萬億元,而資金流量表中可支配收入總額則為42.3萬億,兩者相差12.1萬億。

表1 住戶調(diào)查與資金流量表可支配總收入差異

注:數(shù)據(jù)來源于國家統(tǒng)計(jì)局;2016年和2017年資金流量表可支配總收入數(shù)據(jù)按照8%增長率推算。

由此,通過不同來源的居民可支配收入數(shù)據(jù)所計(jì)算出的家庭債務(wù)收入比會(huì)存在較大差異。前面提到的前段時(shí)間流傳甚廣的兩個(gè)債務(wù)收入比結(jié)論,并沒有說明其究竟是使用的哪一個(gè)可支配收入數(shù)據(jù)進(jìn)行的測算。中國家庭金融調(diào)查與研究中心使用統(tǒng)計(jì)局住戶調(diào)查可支配收入總額測算的債務(wù)收入比,在2016、2017年分別為101.3%和112.2%(表2),與前文的兩個(gè)結(jié)果近似,因此可以推斷前文兩個(gè)結(jié)果也是根據(jù)住戶調(diào)查可支配收入測算而得。

表2 基于住戶調(diào)查可支配收入計(jì)算的家庭部門債務(wù)收入比

注:人均可支配收入和人口數(shù)來源于國家統(tǒng)計(jì)局;住戶貸款總額來源于中國人民銀行各年度年末《金融機(jī)構(gòu)本外幣信貸收支表》。

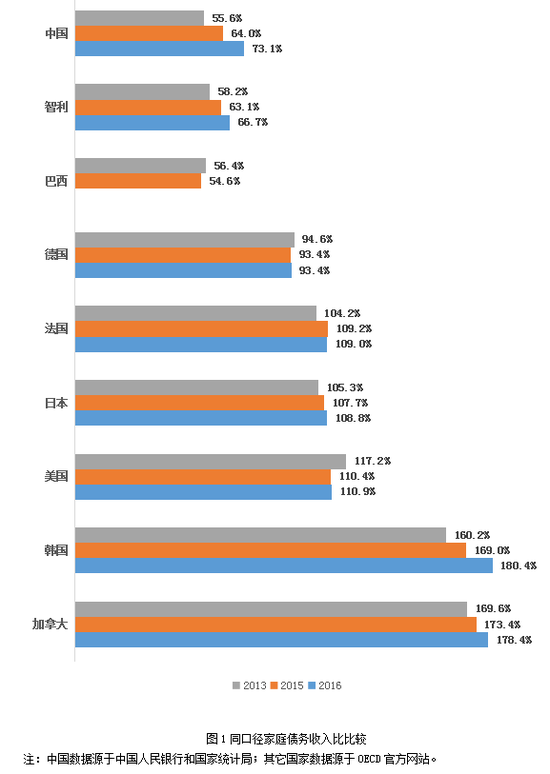

然而,OECD公布的2016年美國債務(wù)收入比110%是基于國民經(jīng)濟(jì)核算居民可支配收入所得。如果采用與OECD相同的統(tǒng)計(jì)口徑,2016年中國家庭債務(wù)收入比則為73.1%(表3),不僅低于美國,甚至低于韓、日等國(見圖1)。由此可見,中國家庭債務(wù)風(fēng)險(xiǎn)高于美國的結(jié)論并不成立。

表3 基于資金流量表可支配收入總額計(jì)算的債務(wù)收入比

注:資金流量表可支配總收入來源于國家統(tǒng)計(jì)局官方網(wǎng)站;2016年和2017年數(shù)據(jù)按照8%增長率推算。

二、中國家庭債務(wù)風(fēng)險(xiǎn)上漲較快

從絕對(duì)值來看,中國家庭債務(wù)收入比遠(yuǎn)低于大部分OECD國家,略高于中等收入國家(圖1)。但須要警惕的是,中國債務(wù)收入比的增長速度已經(jīng)遠(yuǎn)高于大部分OECD國家和中等收入國家,尤其在最近三年更是遠(yuǎn)超其他國家。2013年,中國家庭債務(wù)收入比僅為0.56,與巴西相同。但2015年中國家庭債務(wù)收入比為0.64,上升了0.08,漲幅最大。除韓國以外,各國債務(wù)收入比增長均較小,美國、德國、巴西等國甚至略有下降。2017年,中國家庭債務(wù)收入比急速上升至0.82,比2015年上升0.18,增幅遠(yuǎn)遠(yuǎn)高于其它國家(圖1)。

圖1同口徑家庭債務(wù)收入比比較

注:中國數(shù)據(jù)源于中國人民銀行和國家統(tǒng)計(jì)局;其它國家數(shù)據(jù)源于OECD官方網(wǎng)站。

此外,家庭債務(wù)占GDP的比重也是衡量家庭杠桿率的重要指標(biāo)之一。中國2016年家庭債務(wù)占GDP比重為44.2%。從全球范圍看,處于發(fā)展中國家前10%水平,但仍低于發(fā)達(dá)國家中位數(shù)水平。我們選取了美國以及與中國人均GDP相當(dāng)?shù)?個(gè)國家進(jìn)行比較。結(jié)果發(fā)現(xiàn),整體上中國債務(wù)GDP比低于美國和泰國。2006年,中國債務(wù)GDP比略低于保加利亞、巴西、印尼、墨西哥等國家,隨后中國債務(wù)GDP比迅速上漲,到2016年已超越這四個(gè)國家,再次證明中國家庭債務(wù)風(fēng)險(xiǎn)雖然整體可控,但上漲較快。

圖2不同國家債務(wù)與GDP之比

注:數(shù)據(jù)源于IMF,https://www.imf.org/external/datamapper/HH_LS@GDD/USA/CHN/MEX/BRA/THA/IDN/PER/BGR。

三、低收入家庭債務(wù)風(fēng)險(xiǎn)須警惕

與宏觀數(shù)據(jù)相比,微觀數(shù)據(jù)更能準(zhǔn)確反映出家庭債務(wù)風(fēng)險(xiǎn)的分布。國際貨幣基金組織(IMF)在2017年發(fā)布的《Global Financial Stability Report October 2017》中,分別使用了美國、歐盟、澳大利亞、加拿大、中國等國家的微觀調(diào)查[美國數(shù)據(jù)來自Survey of Consumer of Consumer Finances(SCF);歐盟的數(shù)據(jù)來自European Central Bank Household Finance and Consumption Survey;澳大利亞的數(shù)據(jù)來自Household, Income and Labor Dynamics in Australia Survey;加拿大數(shù)據(jù)來自Canadian Survey of Financial Security;中國的數(shù)據(jù)來自西南財(cái)經(jīng)大學(xué)的中國家庭金融調(diào)查(CHFS)。該調(diào)查從2011年開始,已經(jīng)完成了四輪全國范圍內(nèi)的抽樣入戶跟蹤調(diào)查。]數(shù)據(jù)對(duì)家庭的債務(wù)收入比以及債務(wù)風(fēng)險(xiǎn)進(jìn)行了核算。

整體來看,與宏觀數(shù)據(jù)一致的是,中國家庭信貸參與率有上升趨勢,但與美國相比中國家庭信貸參與率處于較低水平。2017年中國城鎮(zhèn)家庭信貸參與率僅為31.6%,遠(yuǎn)低于美國77.1%的水平。從資產(chǎn)負(fù)債率來看,中國為5.5%,不到美國家庭的一半(圖3),這說明中國金融信貸市場依然有廣闊的發(fā)展空間。

圖3中國和美國的信貸參與率與資產(chǎn)負(fù)債率比較

注:中國數(shù)據(jù)源自CHFS,美國數(shù)據(jù)源自SCF。

然而,中國家庭信貸參與率雖然不高,債務(wù)負(fù)擔(dān)分布卻極度不均,低收入家庭債務(wù)負(fù)擔(dān)過重,家庭債務(wù)負(fù)擔(dān)差距超過了收入差距。IMF數(shù)據(jù)顯示,2013年美國家庭(有債務(wù)家庭)的債務(wù)收入比在最低收入20%組約為3,在最高收入20%組約為2,兩組差異不大,說明美國各收入組家庭根據(jù)各自收入水平舉債,負(fù)債較為均勻。而中國家庭債務(wù)收入比在最低收入20%組為5.6,在最高收入20%組僅為1.4,差距明顯大于美國。低收入家庭負(fù)債過高,潛在風(fēng)險(xiǎn)較大。對(duì)低收入家庭,一方面要提倡量力而行借債;另一方面則要增加他們的收入,如可實(shí)施國際上廣泛采用的負(fù)所得稅政策,通過鼓勵(lì)勞動(dòng)來促進(jìn)低收入群體收入增長,提高他們的債務(wù)償還能力。

需要特別注意的,新購房低收入家庭負(fù)債過重。2015年至2017年,新購房有負(fù)債家庭中,最低收入20%組其債務(wù)收入比為13.7,有民間借貸債務(wù)收入比更高達(dá)14.8(表4)。這意味著這些家庭即使將全部收入用于償還債務(wù),也需要花費(fèi)15年時(shí)間。數(shù)據(jù)同時(shí)顯示,民間借貸約定還款期限中位數(shù)為2年,平均數(shù)為3年,所以“短借長用”、“借新還舊”等問題嚴(yán)重。低收入購房家庭面對(duì)房價(jià)下跌的抗風(fēng)險(xiǎn)能力較低,甚至?xí)u房還債,將進(jìn)一步加劇市場風(fēng)險(xiǎn),他們的居住需求應(yīng)該通過完善租房市場和住房保障體系來滿足。

表4 2015-2017年新購房家庭債務(wù)收入比

(本文作者介紹:西南財(cái)經(jīng)大學(xué)經(jīng)濟(jì)與管理研究院院長,中國家庭金融調(diào)查與研究中心主任。)

責(zé)任編輯:陳鑫

歡迎關(guān)注官方微信“意見領(lǐng)袖”,閱讀更多精彩文章。點(diǎn)擊微信界面右上角的+號(hào),選擇“添加朋友”,輸入意見領(lǐng)袖的微信號(hào)“kopleader”即可,也可以掃描下方二維碼添加關(guān)注。意見領(lǐng)袖將為您提供財(cái)經(jīng)專業(yè)領(lǐng)域的專業(yè)分析。

手機(jī)閱讀請(qǐng)掃描

手機(jī)閱讀請(qǐng)掃描

微信二維碼

微信二維碼