意見領袖丨伍戈

核心觀點:

1.皆為過往,還是序章?隨著中央“正視困難”等判斷的提出,近期一攬子增量政策陸續落地。已有的增量政策,能激發多少增量的經濟增長?與此同時,美大選過后貿易摩擦的預期也正在強化。應對潛在的外部挑戰,增量政策何時還會有新增?

2.與上次不同,特朗普在此次政府過渡期間對重要官員的提名時間更早,意味著就任后政策推進速度更快。更早且更大幅加征關稅,大概率成為其優先事項。史實可見,加征關稅前我國有望出現“搶出口”脈沖,近期也有美國企業“搶進口”的跡象。

3.我國本輪增量政策似更注重對存量債務、存量地產等問題的解決。而對短期經濟的實際增量支持,則更多倚賴前期的發債等存量政策的落實。區別于過往幾次化債進程,此次對地方新增債務的約束更強,其在逆周期調節中的發力強度明顯弱化。

4.展望未來,存量政策落實對投資等的溫和拉動將滯后體現,疊加短期外需回升概率,或有望支撐1-2個季度的實際GDP趨穩,但物價依然低迷。鑒于關稅實施和地產趨弱的節奏,明年二季度可能迎來更多挑戰,以及相機抉擇之下增量政策加碼。

正文:

近期一攬子增量政策陸續落地。已有的增量政策,能激發多少增量的經濟增長?美大選過后貿易摩擦的預期也正在強化。應對潛在的外部挑戰,增量政策何時還會有新增?

一、外部:挑戰有多大?

與上次不同,特朗普在此次政府過渡期間對重要官員的提名時間更早,意味著就任后政策推進速度更快。更早且更大幅加征關稅,大概率成為其優先事項。盡管其宣稱對華開征60%的關稅,但未必一蹴而就,或更多采取“極限施壓”后“邊打邊談”的博弈策略。

圖1. 加征關稅:時間更早,幅度更大?

來源:PIIE,筆者測算

盡管關稅可能前置,但我國出口短期或仍有支撐。從2018、2019年美對華兩輪加征關稅的歷史可見,加征前我國會有階段性的“搶出口”。近期諸多信息來看,特朗普勝選以來已有美國企業開始“搶進口”。

圖2. 加稅之前:出口搶跑

來源:WIND,WTO,筆者測算

二、內部:將如何應對?

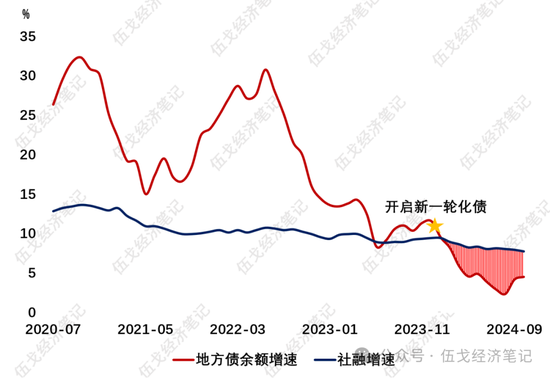

我國本輪增量政策更注重對存量債務、存量地產等問題的解決。而對短期經濟的增量支持,更多倚賴前期發債等存量政策的落實。區別于過往化債,此次對地方新增債務的約束更強,甚至有地方出現“債券增速不能超過當地社融增速”的要求。

圖3. 地方新增債務:約束仍在增強

來源:WIND,筆者測算

注:地方債包括新增地方政府債及城投債。

雖為化債年份,但過往經驗來看,在年末存量資金結余或債券增發的基礎上,次年均有財政前置發力從而促使投資數據短期回升。本輪或也類似。今年前三季度新增專項債使用進度較慢,四季度仍有約2.3萬億資金(約占全年65%)待撥付使用。

圖4. 存量財政資金對投資的滯后拉動

來源:WIND,筆者測算

展望未來,存量政策落實對投資等的溫和拉動將滯后體現。疊加短期外需回升概率,或有望支撐1-2個季度的實際GDP趨穩進程,但物價依然低位徘徊。鑒于關稅實施和地產趨弱的節奏,明年二季度可能迎來更多挑戰。參照歷史經驗,增量政策到時或有加碼。

風險提示:預期非線性變化。

(本文作者介紹:長江證券首席經濟學家、總裁助理)

責任編輯:張文

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。