9月6日外灘金融峰會上,人民銀行前行長易綱稱中國目前的重點應該是在未來幾季讓GDP平減指數(shù)轉正,希望今年底前中國生產者物價指數(shù)(PPI)能夠趨于零左右。那么,PPI年底前有不有望趨于零呢?

一、PPI走勢或止步于零左側,大概率難以轉負為正

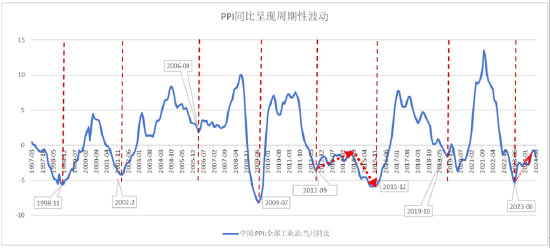

去年9月的《PPI觸底反彈背后反映了什么》一文指出我國PPI同比走勢具有顯著的周期性波動特征,同時也指出自2022年10月PPI增速轉正為負后趨勢性下行,2023年6月到達谷底,然后觸底反彈。在這篇報告里,預計PPI同比降幅將收窄上行,直至跨過負值區(qū)間。到今年7月份數(shù)據(jù)出來,我們對這一推測都深信不疑,PPI在過去的一年來實現(xiàn)了收窄上行;但是隨著時間演化,這個推測的后半部分可能需要調整,在此輪周期里PPI恐跨不過了負值區(qū)間,大概率將止步于零左側,難以轉負為正。

這是為何呢?難道周期律失靈了嗎?

PPI同比在一個周期內跨不過負值區(qū)間止步于零左側在歷史上并非絕無僅有,比如在離我們并不太遠的2012年9月至2015年12月這三年零三個月的時間內,PPI同比增速經歷了先上升后下降的倒U型走勢,但始終為負,沒有跨過零,翻越到正值區(qū)間去。

2023年6月以來PPI走勢仍將遵循周期律,經歷先上升后下降的趨勢性變化,但大概率7月份構成波峰拐點,自此PPI將掉頭下行,直到遇到新的周期谷底。

那么,PPI掉頭的原因是什么?和2012年9月到2015年12月期間所發(fā)生事情的原因是否相一致?

二、以美國為代表的國際需求主導了近期我國PPI走勢

價格失衡的根源在于供需失衡,其中需求因素在影響我國PPI波動中發(fā)揮著主導作用:有時以國內需求因素為主導,有時以美國需求為代表的國際需求為主導。(具體可參見《PPI觸底反彈背后反映了什么》)

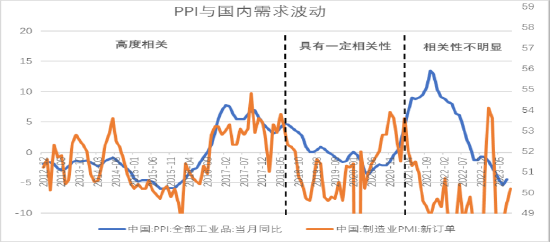

數(shù)據(jù)表明, 2018年6月前,國內需求是引起我國PPI波動的主導因素。比較我國PPI與PMI新訂單走勢可以發(fā)現(xiàn):2012年12月至2018年6月,我國PPI同比與國內需求波動呈現(xiàn)高度相關性;自2018年6月至2021年3月,我國PPI同比與國內需求波動相關性降低,但仍具有一定相關性;自2021年3月至今,我國PPI同比與國內需求波動的相關性明顯不足。

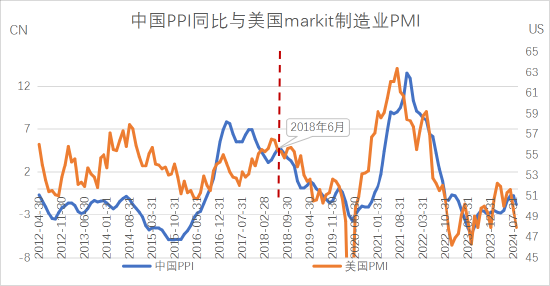

同樣的比較也發(fā)現(xiàn):2018年6月至今,我國PPI與以美國為代表的國際需求波動同步性十分明顯,反映出自2018年以來,以美國為代表的國際需求顯著影響我國PPI價格波動。進入2024年2季度,美國需求波動一改2022年底以來的趨勢性上行,開始反轉下行。伴隨美國需求波動的下行,預計我國PPI的走勢也將反轉,改為下行。

三、美國經濟表現(xiàn)了非典型周期性波動現(xiàn)象

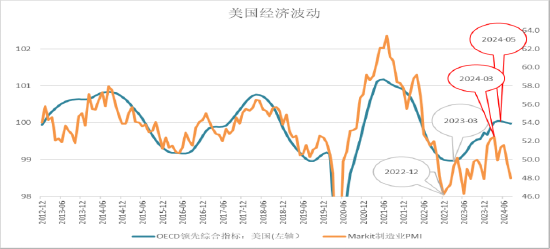

一直以來,美國經濟存在明顯的短周期特征,表現(xiàn)為需求擴張與緊縮交替更迭。次貸危機以來,美國已經歷經了3個完整的經濟短周期,每個周期長度在3年至4年之間。可以發(fā)現(xiàn):每輪短周期,美國需求波動均呈現(xiàn)相對規(guī)律的依次上升與下降;即使在2020年疫情沖擊后,美國經濟仍表現(xiàn)出強勁的周期韌性。

然而,在2022年底以來的新一輪經濟短周期中,美國經濟周期卻呈現(xiàn)出與以往明顯不同的、非典型的特征:①伴隨需求上升的不是利率上行、通脹上行,而是利率高企、通脹高企與預期下行;②上行階段持續(xù)時間偏短且峰值較低。造成這一非典型特征的原因我們將在另一報告中詳述。

OECD綜合領先指標又稱先行指標指數(shù),主要用來預測未來經濟動向。一般來說,OECD綜合領先指標若出現(xiàn)連續(xù)三個月的下跌,則預示經濟放緩或衰退。最新的數(shù)據(jù)顯示:2024年5月以來,美國OECD綜合領先指標已連續(xù)三個月下滑。結合markit制造業(yè)PMI指標觀察,美國需求波動當前呈現(xiàn)出來的下跌并非短暫的、臨時性的波動調整,而是周期性行為,已開始處在下行通道里。

四、結論:中國PPI或已迎來反轉,將持續(xù)下行

與2012年9月至2015年12月期間所發(fā)生的PPI沒有跨出負值區(qū)間主要受國內需求影響不同,本次我國PPI同比增速變化主要受美國經濟波動影響。考慮到美國需求波動已出現(xiàn)反轉,我國PPI本輪周期的上行或將折翼,止步于零左側,開始新的下行走勢。

當然,就如前所述,影響我國PPI波動的因素中有時以國內需求因素為主導,有時由以美國需求為代表的國際需求主導。如果我國在接下來加大財政與貨幣政策刺激,在短期內加快國內需求擴張,不排除影響PPI走勢的主導因素或將切換到國內需求。

(本文作者介紹:清華理學博士、廈大經濟學博士、中國首席經濟學家論壇理事,青島銀行首席經濟學家)

責任編輯:潘翹楚

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業(yè)領域的專業(yè)分析。