意見領袖 | 溫彬 王靜文(孫瑩、高潔均有貢獻)

摘要

8月除出口之外的主要經濟金融指標大多回落,顯示經濟運行仍然面臨有效需求不足、市場信心偏弱等壓力。

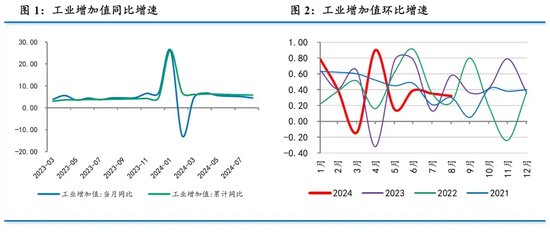

具體來看,8月工業增加值同比增長4.5%,已降至年內最低水平;當月環比增長0.32%,低于上月和歷史同期平均增速。需求端表現為外穩內弱,但幾個出口強相關行業生產增速已開始放緩。

8月社會消費品零售同比增長2.1%,較上月回落0.6個百分點,為年內次低水平。季調后環比-0.01%,弱于上月和歷史同期。以舊換新政策效應有所展現,但消費能力和消費者信心亟待提振。

1-8月固定資產投資同比增長3.4%,較1-7月放緩0.2個百分點,刷新年內最低水平;季調環比增速0.16%,略好于上月,但大幅低于歷史同期。基建累計增速放緩至2022年初以來最低水平,制造業投資也出現放緩,但仍有一定韌性,房地產開發投資增速持平,市場仍在尋底。

決策層最新表態要“努力完成全年經濟社會發展目標任務”。這預示政策將會繼續加力,以盡可能實現全年5.0%左右的增長目標。預計財政政策仍有較大發力空間,貨幣政策的外部掣肘減弱,降準降息或調降存量貸款利率有望落地,并輔以存款利率調降以穩定銀行凈息差。

正文

8月份幾大關鍵指標中,除了出口增速略有反彈之外,工業生產、服務業生產、消費、投資、核心CPI等均出現回落,螺旋式下行態勢尚未止住。8月金融機構各項貸款余額同比增長8.5%,社融規模存量同比增長8.1%,均為歷史最低水平,有效需求不足、市場信心偏弱等壓力仍未緩解。

面對下行壓力,近期決策層強調,要“抓好三季度末和四季度經濟工作,努力完成全年經濟社會發展目標任務”。這預示政策將會繼續加力,以盡可能實現全年5.0%左右的增長目標。

一、生產:整體放緩

(一)工業:連續放緩

8月規模以上工業增加值同比增長4.5%,連續第4個月增速放緩,已降至年內最低水平。當月環比增長0.32%,連續第2個月放緩,也弱于歷史同期0.53%的平均增速。

從需求端看,表現為外穩內弱。8月規模以上工業出口交貨值同比名義增長6.4%,與上月持平,均為年內次高水平。海關統計的8月出口增速也出現超預期回升。但工業企業產銷率為96.6%,較上月下降0.8個百分點,為1998年以來同期最低水平,則指向內需仍然相對偏弱。

分行業看,8月高技術產業增加值同比增長8.6%,較上月回落1.4個百分點;裝備制造業同比增長6.4%,較上月回落0.9個百分點;計算機通信和其他電子設備制造業工業增加值同比增長11.3%,較上月回落3.0個百分點。相關行業增速高于整體增速,顯示產業結構繼續升級,但增速放緩也顯示需求端動能有所削弱。8月汽車制造業增加值同比增長4.5%,較上月加快0.1個百分點,略有企穩跡象。

(二)服務業:轉向降溫

8月服務業生產指數同比增長4.6%,較上月回落0.2個百分點,與服務業商務活動指數略有背離。后者為50.2%,較上月回升0.2個百分點,略好于季節性。

分行業看,信息傳輸、軟件和信息技術服務業,交通運輸、倉儲和郵政業生產指數分別增長12.1%和5.2%,增速有所回落,但租賃和商務服務業,金融業生產指數分別同比增長9.4%和5.7%,增速略有加快。景氣指數方面,資本市場服務、房地產、居民服務等行業商務活動指數繼續位于收縮區間,市場活躍度偏弱。

與此同時,與居民暑期出行相關的鐵路運輸、航空運輸、郵政、電信廣播及衛星傳輸服務、文化體育娛樂等行業商務活動指數均位于55.0%以上的較高景氣區間,顯示生活類服務業仍有韌性。不過,8月旅游價格環比下降0.7%,降幅高于歷史同期平均的0.2%,顯示這一領域已經開始降溫。

二、消費:整體偏弱

8月社會消費品零售同比增長2.1%,較上月回落0.6個百分點,僅高于6月,為2023年初以來次低水平;季調后環比-0.01%,低于上月的0.27%,大幅弱于歷史同期平均的0.6%。

從結構來看,一是服務消費增速回升。8月餐飲收入小幅回升至3.3%,但1-8月服務零售額同比增長6.9%,慢于1-7月的7.2%。二是耐用品消費表現分化。8月家電類消費從上月的-2.4%升至3.4%,通訊器材類消費從12.7%進一步上升至14.8%,或與以舊換新政策力度支持加大有關。不過汽車消費受基數抬升影響從-4.9%降至-7.3%。三是居住類消費降幅擴大。8月建材類消費從-2.1%降至-6.7%,家具類消費從-1.1%降至-3.7%。。

目前消費整體仍然偏弱,居民部門消費能力仍待鞏固。8月份,全國城鎮調查失業率上升0.1個百分點至5.3%,已觸及2023年初以來的最高水平。歷史上看,8月城鎮調查失業率通常會較7月回落,但今年卻出現逆勢回升,顯示居民就業壓力加劇。疊加資本市場、房地產市場繼續調整,居民部門的工資性收入和財產性收入均受到影響,進而會影響消費能力,截至8月,與消費相關的居民短期貸款已連續7個月同比少增。

與此同時,居民部門消費信心也處于低位。截至7月,統計局發布的消費者信心指數已降至86,僅高于2022年11月,為歷史次低水平;就業指數降至71.6,連續6個月下降且創歷史最低水平。

三、投資:增速回落

1-8月固定資產投資同比增長3.4%,較1-7月回落0.2個百分點,繼續刷新年內最低水平。我們測算的當月同比增速為2.2%,較上月的1.9%略有改善。8月季調環比0.16%,較上月略有改善,但大幅慢于歷史同期平均的0.75%。

(一)基建投資:延續回落

1-8月基建投資同比增長4.4%,較1-7月回落0.5個百分點,刷新2022年初以來的最慢增速。我們測算的當月增速為1.3%,同樣為2022年初以來最慢增速。

從佐證指標看,8月建筑業商務活動指數錄得50.6%,較上月下降0.6個百分點,為2011年3月以來次低水平,僅好于疫情初起的2020年2月。新訂單指數略有回升,但已連續8個月低于榮枯線,為有統計以來最長時段。8月石油瀝青裝置開工率略有改善,但仍處于歷史同期最低水平。

從資金來源看,8月城投債凈融資額轉負,但新增專項債發行速度明顯加快,資金來源整體高于上月。不過,由于一部分專項債資金不是用于項目建設,而是償還存量債務。加上今年以來施工項目計劃總投資額累計增速持續回落,且大幅慢于往年同期,未能對基建投資形成支撐。

(二)制造業投資:仍有韌性

1-8月制造業投資增長9.1%,較1-7月回落0.2個百分點,我們測算的當月增速為8.0%,低于上月的8.3%,刷新今年以來最低水平。

與其他投資相比,制造業投資仍有基本面因素支撐,但政策支撐力度有所削弱。從基本面看,1-7月制造業利潤增速持平于5.0%,8月按美元計出口增速略有反彈,出口-制造業鏈條仍在發揮作用,對制造業投資形成支撐。但需關注下一階段出口增速放緩、PPI二次探底可能帶來沖擊。

從政策面看,設備更新改造的政策支持有所放緩,1-8月設備工器具購置投資同比增長16.8%,連續3個月回落后已降至年內最低水平。1-8月高技術制造業同比增長9.6%,同樣連續第3個月回落,且已降至2020年四季度以來的最慢增速。

(三)民間投資:轉為下降

1-8月民間投資同比增速為-0.2%,年內首次轉為負增長。我們測算的當月增速為-1.6%,刷新去年9月以來的最低增速。

扣除房地產開發投資,1-8月民間投資同比增長6.3%,低于1-7月的6.5%,已經連續第5個月回落。受有效需求偏弱等因素掣肘,非房領域繼續擴大投資意愿不足。

此外,8月中、小型企業PMI分別為48.7%和46.4%,比上月下降0.7和0.3個百分點,景氣水平均有所回落。8月中小企業信心指數繼續回落,已降至2022年末以來最低水平,經濟內生動能有待提振。

四、房地產:繼續筑底

1-8月房地產開發投資同比-10.2%,與1-7月持平,均為2020年3月以來的最低水平。我們測算的8月當月同比增速為-10.2%,較7月的-10.8%略有收窄。

目前房價目前仍在下降通道。8月一線城市二手住宅銷售價格環比下降0.9%,二線城市環比下降1.0%,三線城市環比下降0.9%,降幅分別較上月擴大0.4、0.2和0.1個百分點。二手房價格更能反映市場走勢,目前繼續指向下滑。

市場成交量降幅收窄。1-8月商品房銷售面積和銷售額同比降幅均有收窄,當月增速亦出現降幅收窄。30個大中城市高頻指標顯示8月新房成交同比增速擴大,與全國指標走勢背離,或由于低線城市成交改善相對更大。

三大投資指標有所持穩。1-8月新開工面積同比降幅收窄0.7個百分點至-22.5%;施工面積降幅收窄0.1個百分點至-12.0%,只有竣工面積降幅擴大1.8個百分點至-23.6%。從當月增速看,亦表現為新開工、施工降幅收窄,竣工降幅擴大。

資金來源有改善。1-8月房地產開發資金來源同比-20.2%,降幅連續5個月收窄。從當月增速來看,自籌資金、定金及預收款降幅有所擴大,國內貸款、個人按揭貸款增速有所加快,國內貸款增速甚至出現了去年12月以來的首次轉正。

總體來看,房地產市場目前仍處于下行趨勢中,尚未看到明顯的企穩跡象。一般而言,房地產市場是經濟運行的結果而不是原因,因此難以脫離經濟運行率先企穩。如果缺乏政策支持,市場出清時間將會被動拉長。

五、政策:努力完成全年目標

8月份幾大關鍵指標中,除了出口仍有韌性、增速略有反彈之外,工業生產、服務業生產、消費、投資、核心CPI、PPI等均出現放緩。8月金融機構各項貸款余額同比增速回落0.2個百分點至8.5%,社融規模存量同比增速回落0.1個百分點至8.1%,均為歷史最低水平,都指向有效需求不足、市場信心偏弱等壓力仍未緩解。

在9月12日全面推動黃河流域生態保護和高質量發展座談會上,決策層指出,要“抓好三季度末和四季度經濟工作,努力完成全年經濟社會發展目標任務”。這預示政策將會繼續加力,以盡可能實現全年5.0%左右的增長目標。

財政政策方面,8月政府債發行速度明顯加快,當月融資規模達到1.61萬億元,接近歷史最高水平。不過,當前財政支出進度仍然偏慢,專項債發行同樣慢于時序進度,財政政策仍有較大發力空間。財政部也表態下一階段將會在統籌用好專項債、超長期特別國債和財政赤字,進一步落實一攬子化債方案以及深化財稅體制改革等方面發力。

貨幣政策方面,由于美聯儲9月議息會議大概率會降息25個基點,人民幣兌美元已升破7.10,匯率的掣肘因素已大為減弱,央行可將關注重點放在內部均衡。日前央行負責人表態將“加大調控力度,著手推出一批增量政策措施”。后續可通過降息、降準等寬松方式繼續降低社會融資成本,改變當前實際利率水平仍然偏高的局面,或者通過繼續下調存量房貸利率,降低居民部門的房貸付息成本,促進投資和消費。

(本文作者介紹:民生銀行首席經濟學家)

責任編輯:李琳琳

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。