意見領袖丨任澤平團隊

1 回顧2023:“新三樣”超過“老三樣”,歐美下降,“一帶一路”上升

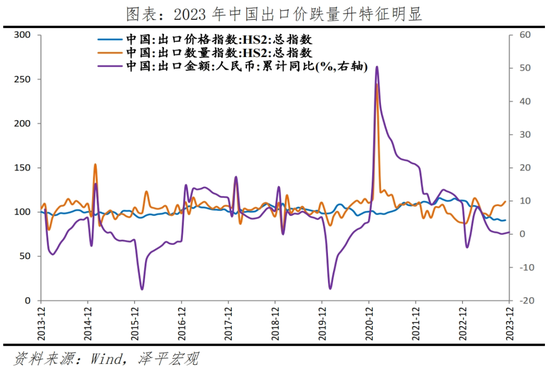

2023年中國出口(美元計價)同比-4.6%,兩年復合增長0.4%,價跌量升。這與2023年全球經濟放緩、降價搶訂單等有關。

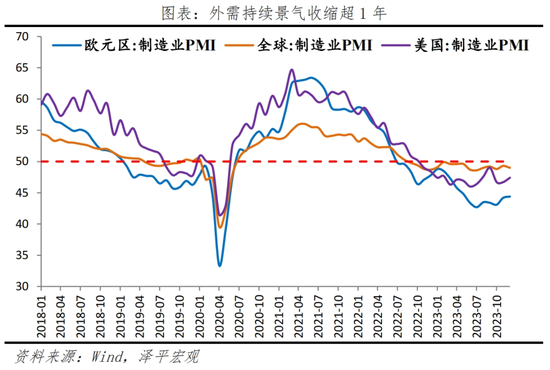

全球制造業PMI景氣持續收縮已超1年。2023年12月美、歐、全球制造業PMI分別為47.4%、44.4%和49.0%。

12月單月3.8%的出口增速下(人民幣計價),價格拖累出口8.4個百分點,價格企穩尚需等待。

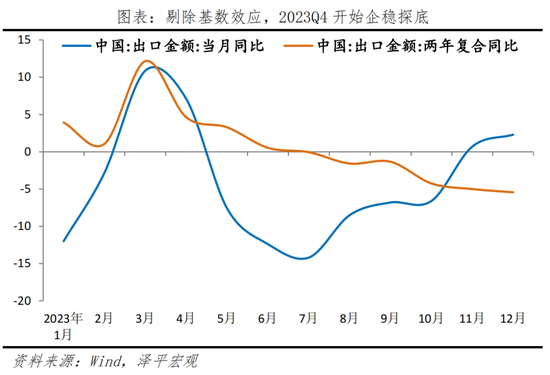

趨勢探底。四個季度增速分別為-1.9%、-4.9%、-9.9%和-1.2%;剔除基數效應,四季度兩年復合分別為6.0%、2.8%、-1.0%和-4.9%。

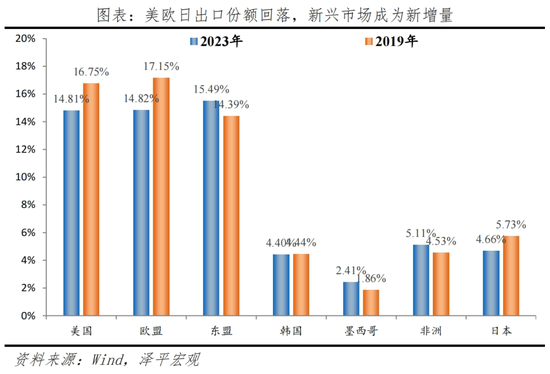

2023年中國對新興經濟體出口明顯好于發達經濟體。原因在于,發達經濟體受到高通脹、高利率困擾,整體經濟景氣度弱于新興經濟體。但同時注意到,中國對“一帶一路”經濟體的出口份額也在上升。

對美、歐出口增速分別為-13.1%和-10.2%,較上年分別下滑14.3和18.8個百分點。美、歐出口份額經歷震蕩下行后,2023年均維持在15%左右水平,分別較疫情前下降2.0和2.5個百分點。

取代美歐,東盟出口占比從2005年的不足8%上升至2023年的15.5%,超過美歐一躍成為中國最大的出口地區。

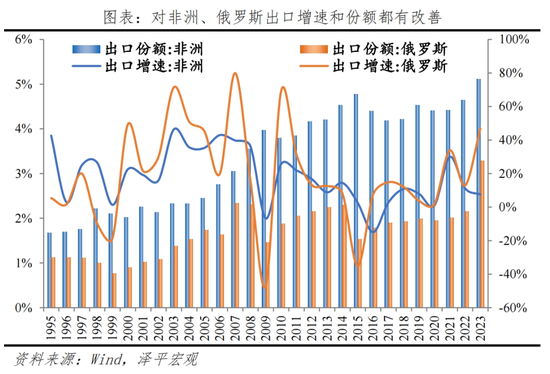

2023年中國出口亮點在俄羅斯、非洲、墨西哥、沙特和阿聯酋,出口增速分別為46.9%、7.5%、5.1%、12.8%和3.4%,份額分別為3.3%、5.1%、2.4%、1.3%和1.6%,分別較疫情前上升1.3%、0.6%、0.6%、0.3%和0.3%。

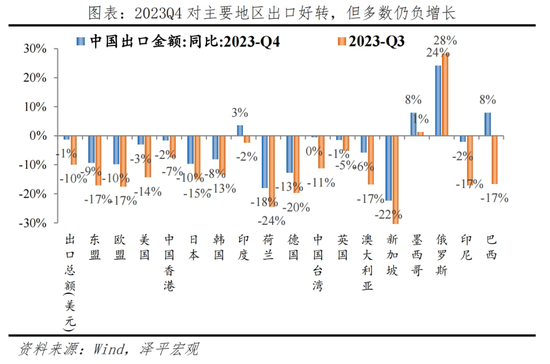

2023年四季度,中國對主要貿易伙伴出口在低基數下均有所改善。對巴西出口增速回升超過20個百分點,對美國、中國臺灣、澳大利亞和新加坡、印尼出口增速回升超10個百分點,對東盟、歐盟、中國香港、日本、韓國和印度出口增速超5個百分點。

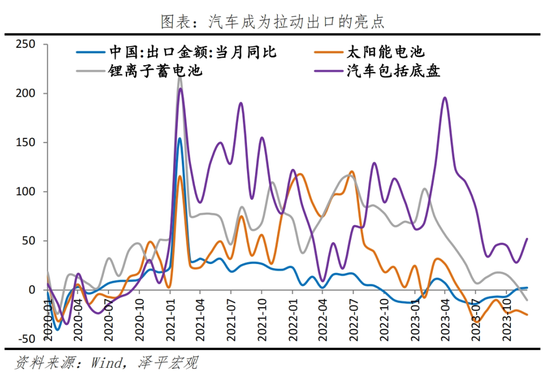

中國出口的最大亮點依然是“新三樣”出口的持續發力。2023年,電動載人汽車、鋰離子蓄電池和太陽能電池等“新三樣”產品合計出口首次突破萬億大關,同比增長29.9%。

汽車及零件出口在過去三年間持續爆發式增長,分別增長104%、82%和76%,連續40個月保持正增長,成為出口重要增量。

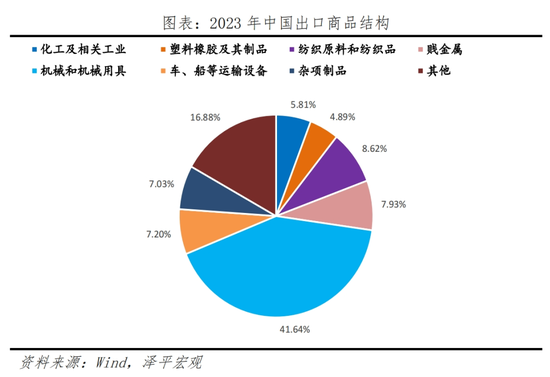

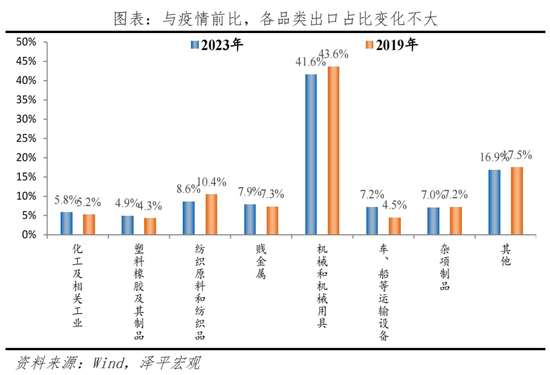

各品類份額與疫情前變化不大,車船運輸設備占比有所抬升,紡織品和機電產品略有下降。以HS出口品分,出口商品中占比最高的依然是第十六類機電產品(包括電子電器和機械設備),2023年全年占出口比例為41.6%。其次是第十一類紡織類產品,占出口比重為8.62%;賤金屬(第十五類)和車船等運輸設備(第十七類)占出口占比分別為7.93%和7.2%,是中國出口的第三和第四大品類。

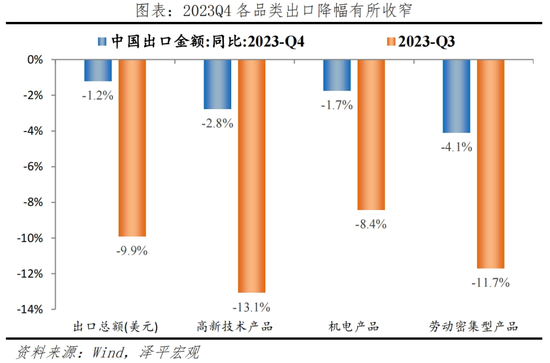

2023年四季度,各類產品出口增速在低基數提振下降幅有所收窄。機電產品出口同比-1.7%,較上季度降幅收窄6.7個百分點;高新科技產品出口同比-2.8%,降幅收窄10.3個百分點;七大類傳統勞動密集型產品出口同比-4.1%,較上一季度收窄7.6個百分點。

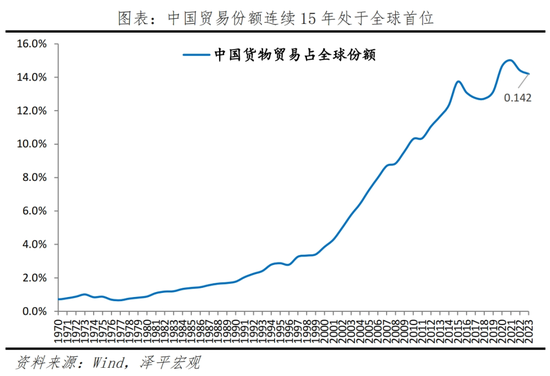

2023年全年中國出口總額(以人民幣計價)為23.77萬億元,貿易份額預估略有下降,但依然保持在14%左右,連續15年處于全球首位。在全球經濟復蘇路徑尚不明晰,海外高利率環境下需求持續放緩,以及全球供應鏈再平衡的大背景下,2023年的中國出口體現出了較強韌性。

2 展望2024:出口修復

2024年的全球經濟復蘇依然存在較大的不確定性,外需改善程度有限,更應著重觀察“價”的變化。

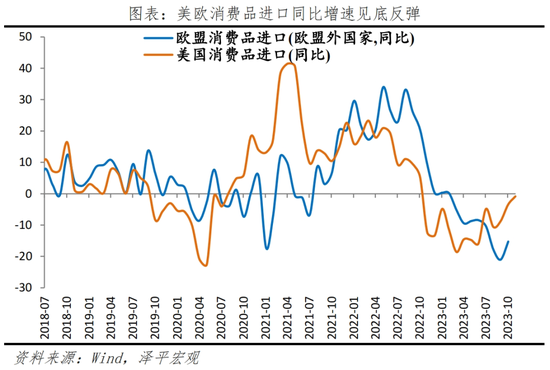

外需改善的邏輯在于,美歐等發達經濟體的緊縮周期結束,制造業景氣度在長期處于收縮區間后,有望隨著降息步伐逐步改善,提振工業品需求。此外,美歐的消費品進口同比增速已經見底反彈。

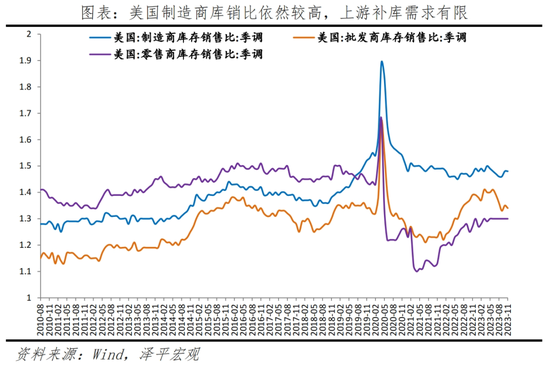

但外需大幅改善的可性能較低。美歐通脹雖有緩解,但仍高于合意水平,信貸條件難大幅寬松,美國補庫周期可能較弱,疊加地緣摩擦加劇與“超級大選年”來臨。

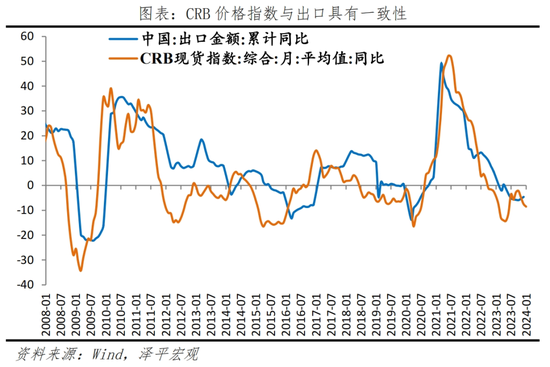

價格改善關鍵在于,中國內需恢復扭轉“降價搶訂單”局面,疊加國際大宗商品價格改善,有望緩解價格對出口的壓制。

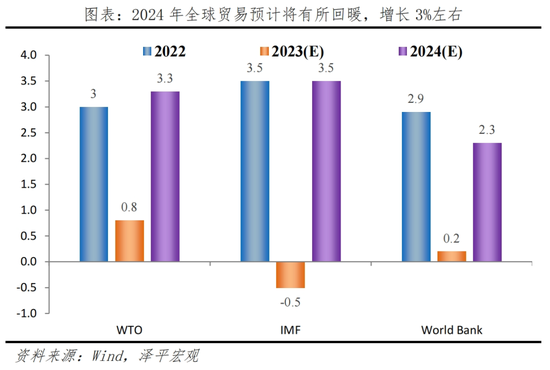

因此,中性情形下,2024年中國出口小幅正增長,全年3%(美元計價)。具體來看,2024年的基準情形是歐央行、美聯儲分別于第三季度開啟降息步伐,全球經濟增速有望企穩,推動全球商品貿易增速回升至3%水平。在此基礎上,隨著價格結束負增長趨勢,中國出口份額穩定在14.2%水平,人民幣匯率穩中有升。

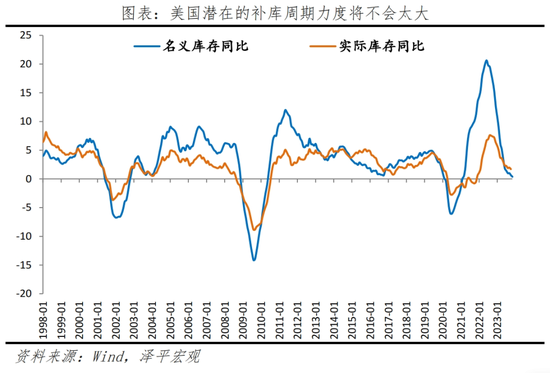

美國去庫周期進入尾聲,2024年將轉入補庫階段,大概率是一輪弱補庫周期,對出口帶動幅度有限。

具體來說,美國本輪庫存周期開始于2020年8月,2022年9月進入當前的去庫階段。從名義庫存的角度看,美國庫存去化較快,同比增速從21%的高點回落至不足1%水平。但可以發現因為高通脹的沖擊,美國名義庫存和實際庫存的增速差在2021-2022年達到了極端水平,因此我們認為傳統的以名義庫存視角判斷補庫力度(涵蓋工業品價格與工業品數量需求)在當前指導意義較差。

若轉到實際庫存的角度看,美國本輪去庫的程度其實較為有限,本輪強度可以參考2016年底的補庫周期,整體力度不會太大,更多的是行業層面的結構性補庫。

全球貿易環境在疫情后發生了深刻的轉變,其中有一些中長期的下行風險值得持續關注。首先是高通脹帶來的高利率環境壓制了全球固定資產投資,利好服務貿易;同時數字經濟、數字貨幣以及重新開放的人員流動都帶來了服務業更明顯復蘇勢頭,商品貿易有所示弱。

其次,在全球供應鏈從效率向“安全”轉變的過程中,各國也開始增加本國投資投入,推動制造業回流。這其中既包括了新型產業的創新發展,也包括了能源等傳統產業的回流,這些都會對未來跨國商品貿易流動形成替代作用。

3 對美兩大出口鏈條值得關注

首先是受到潛在降息刺激的地產后周期板塊。美國房地產周期已經見底,隨著2024年降息預期升溫和新開工房屋的持續落成,有望“量價齊升”,美國地產后周期相關的出口行業將迎來更多訂單需求。

美國地產銷售自2022年12月見底,2023年整體呈現“價升量跌”。低庫存、實際收入持續改善支撐成屋銷售,但2023年高利率環境,美國房地產市場在供需雙弱下形成平衡,住宅價格高位震蕩、違約率走平。

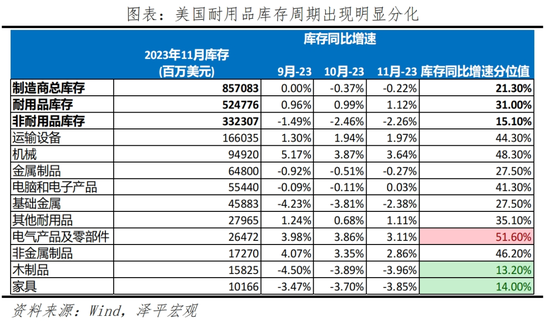

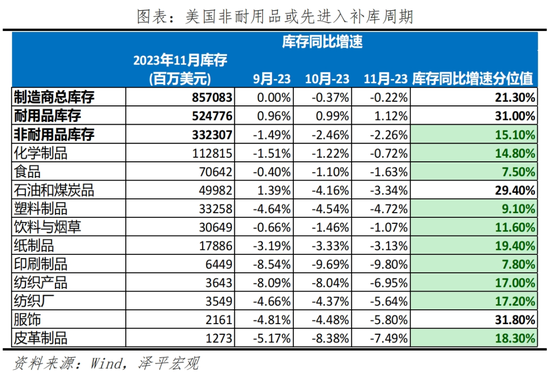

其次是受補庫需求影響的行業。當前美國去庫存越徹底的行業(庫存水平分位數越低),2024年的補庫需求理論上將越強,對中國出口的拉動也越明顯。

當前美國庫存周期呈現三大特點:1)非耐用去庫存程度強于耐用品。2)非耐用品中,“食品、塑料制品“等去庫徹底,而“服裝、石油”等庫存水平較高。3)耐用品中,“家具和木制品”去庫徹底,而“電氣設備”庫存水平較高。

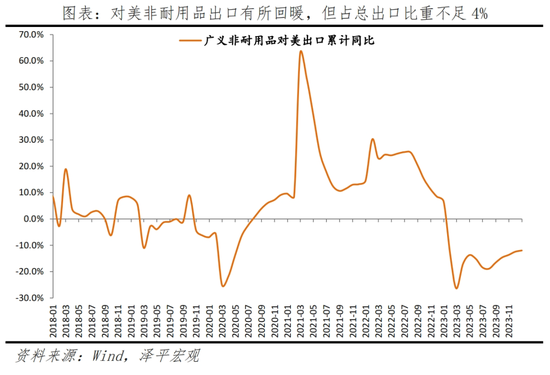

值得注意的是,當前美國去庫相對徹底的非耐用品對中國出口的潛在拉動有限。如果我們以廣義口徑的非耐用品對美出口來衡量(HS第4/6/7/8/9/10/11/12類),其出口僅占我國對美出口的25%,占總出口金額的3.7%。

考慮到本輪是弱補庫周期,以同比5%增速的角度測算,對我國潛在出口拉動不足0.2%,也并非2024出口復蘇的決定性力量。總的來說,2024中國對美出口可以期待持續修復,但并不會大幅改善。

4 “新三樣”出口將繼續形成拉動力

以新能源汽車、鋰電、光伏等產業為主的“新三樣“將有望維持高增;汽車出口有望延續量價齊升的趨勢,成為中國出口的重要增量。

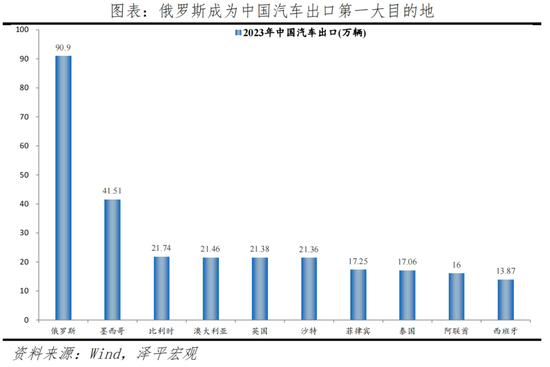

2021年汽車總出口218.65萬量,2023年達到522.26萬輛,兩年復合增速高達54%。其中出口俄羅斯超過90萬輛汽車,成為2023年第一大汽車出口國。

俄羅斯的中國汽車市占率從2022年的10%大幅上升至2023年的49%。

對歐洲出口的新能源汽車滲透率將有進一步上行的空間。當前對歐洲出口都以燃油車為主,一方面是受到氣候條件的限制,另一方面也是海外新能源車相關基礎設施相對不完善,預計未來基礎設施將進一步完善。

量升的同時,新能源車的出口價格也在持續上漲。我國出口新能源汽車的均價不斷提高,從中低端向中高端化轉變。我國整車出口(包括燃油車與新能源車)的平均價格從2018年8.5萬元提升至2022年的12.2萬元,2023年預計將上升至約13萬元。其中,新能源車的出口均價從2020年的1.5萬美元提升至2022年的2.3萬美元。

風險提示:美國經濟超預期下行,全球地緣局勢動蕩帶來貿易大幅萎縮,全球央行放松程度不及預期。

(本文作者介紹:經濟學家)

責任編輯:張文

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。