意見領袖 | 任澤平團隊

11月CPI同比下降0.5%,前值0.2%;11月PPI同比下降3.0%,前值降2.6%。

隨著物價持續回落,要防止實際利率上升,增加企業和居民的融資及負債成本。考慮到美聯儲加息放緩,當前可適當降息降準。

實際利率=名義利率—物價。

物價持續回落甚至負增長,表明供大于求,應該采取擴張性的財政貨幣政策,擴大需求,避免“資產負債表衰退”和“債務通縮循環”風險,減輕居民和企業壓力。

1 11月物價數據呈現以下特點:

第一,CPI同環比連續兩月為負,核心CPI低迷,內需不足、季節性下滑和輸入性通脹減弱是主要原因。11月,CPI同比下降0.5%,環比下降0.5%;核心CPI同比0.6%,與上月相同;環比-0.3%,較上月下降0.3個百分點。

第二,食品價格環比下降0.9%,較上月回落0.1個百分點,影響CPI下降約0.17個百分點;非食品環比下降0.4%,較上月下滑0.4個百分點,影響CPI下降約0.29個百分點。水電燃料、交通工具用燃料環比下降0.0%和2.7%;飛機票、賓館住宿、旅游和交通工具租賃費價格分別下降12.4%、8.7%、5.9%和2.8%;家用器具、交通工具和通信工具環比分別下降1.1%、0.3%和1.8%。

第三,豬價仍在底部震蕩期,同環比降幅擴大。11月豬價環比下降3.0%,降幅較上月擴大1個百分點。豬周期產能收緊,2023年9月能繁母豬存欄同比-3.9%,自3月同比2.9%以來連續7個月下降。截至2023年12月8日,平均豬肉批發價格為20.02元/千克,受收儲影響,較7月上旬18.82元/千克的最低價回升6.4%。行業集中度提升拉長豬周期,豬價或處于較長時間磨底期。

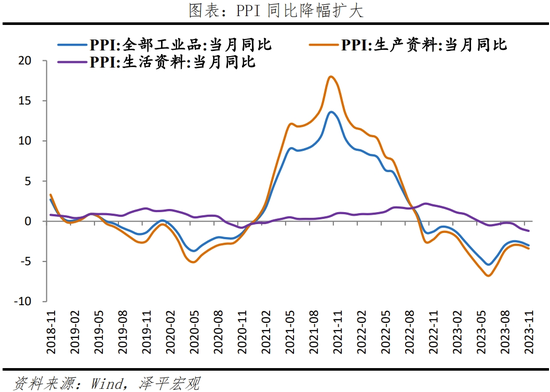

第四,PPI同環比降幅擴大,原油等國際大宗商品價格下降,影響PPI降幅的四成多;黑色金屬和水泥制造業價格走強,表征建設項目有所推進。PPI同比下降3.0%,降幅較上月擴大0.4個百分點;PPI環比下降0.3%,較上月下滑0.3個百分點。11月生產資料價格和生活資料價格環比分別下降0.3%和0.2%,分別較上月下降0.4和0.1個百分點,影響PPI下降約0.24和0.05個百分點。

2 CPI連續兩月負增長

11月CPI同比下降0.5%,較上月下降0.3個百分點;環比下降0.5%,較上月回落0.4個百分點,弱于季節性;拖累項主要是食品項、油價和出行服務消費。除食品和能源價格的核心CPI同比0.6%,與上月相同;環比-0.3%,較上月下降0.3個百分點。在11月CPI的同比變動中,翹尾影響為0,降幅較上月收窄0.2個百分點;新漲價因素約為-0.5個百分點,較上月下降0.5個百分點。

11月食品項環比連續兩月負增長,弱于季節性;同比降幅擴大。11月食品價格環比下降0.9%,較上月回落0.1個百分點,影響CPI下降約0.17個百分點;同比下降4.2%,較上月下降0.2個百分點。

本月食品項價格普遍下跌,主因暖冬供給充足;豬價環比降幅擴大。

一是食品價格普跌,菜、雞蛋、水產品的影響接近八成。環比看,10月鮮菜、畜肉、水產品、蛋類和奶類環比分別下降4.1%、1.6%、1.6%、2.7%和0.1%,分別較上月變動-2.2、-0.6、-0.2、0.9和0.0個百分點;鮮果價格環比上漲1.9%,較上月提高1.0個百分點,影響CPI上漲約0.04個百分點。

二是豬價連續兩月環比負增長,受豬周期下行底部、豬企利潤下滑等因素影響。11月豬價環比下降3.0%,較上月下降1.0個百分點,影響CPI下降約0.04個百分點;豬價同比下降31.8%,較上月下降1.7個百分點。

油價下跌和旅游淡季下,非食品環比下降0.4%,較上月下滑0.4個百分點,影響CPI下降約0.29個百分點。

七大類中,衣著季節性上漲,居住和醫療保健不變,其余價格均回落。11月衣著、居住、交通通信、教育文化和娛樂、醫療保健、生活用品及服務、其他用品和服務環比分別為0.6%、0.0%、-1.4%、-0.9%、0.0%、-0.2%和-0.6%,分別較上月變動0.4、0.0、-1.4、-0.9、0.0、-0.3和-0.7個百分點。

從細分項看,1)油價下跌,水電、交通類燃料環比下降。11月,汽油(92#)、汽油(95#)和柴油(0#)月均環比下降4.5%、4.4%和3.8%;水電燃料、交通工具用燃料環比下降0.0%和2.7%,較上月下滑0.1、4.5個百分點。2)旅游類消費季節性下降。11月,飛機票、賓館住宿、旅游和交通工具租賃費價格分別下降12.4%、8.7%、5.9%和2.8%。3)汽車等耐用消費品促銷、價格環比下降。11月家用器具、交通工具和通信工具環比分別為-1.1%、-0.3%和-1.8%,較上月下降2.2、0.1和1.5個百分點。

3 豬周期:同環比均下降

11月豬價同比與環比均下降。11月豬價同比下降31.8%,降幅較上月擴大1.7個百分點;環比下降3.0%,降幅較上月擴大1個百分點。截至2023年12月8日,平均豬肉批發價格為20.02元/千克,受收儲影響,較7月上旬18.82元/千克的最低價回升6.4%。

我們判斷,當前已進入豬周期的震蕩磨底階段。

一是,產能處于高位,但同比已持續下行7個月。能繁母豬存欄同比反映生豬產能,根據豬周期的時間規律,產能傳導至豬價需10個月左右,考慮到庫存變化情況,能繁母豬存欄領先豬肉價格的時間或縮短。2022年5月產能筑底回升,10月同步回正;2022年10月,能繁母豬欄量同比0.7%,2023年9月能繁母豬存欄同比-3.9%,自3月同比2.9%以來連續7個月下降。

二是,當前豬糧比震蕩磨底。12月8日,豬糧比價為5.40,從過度下跌一級預警區間回升至三級區間。7月3日,國家發改委發布消息稱,官方將啟動年內第二批中央豬肉儲備收儲工作,以改善市場預期。消息發布后,豬糧比價持續回升,但近期略有回落,處于震蕩中。

隨著行業集中度的提升,豬周期或將延長。2018年非洲豬瘟后,13家上市公司出欄量占全國比重提升約一倍至2021年的14.3%。行業集中度的提升或將帶來規模經濟效應,大型養殖機構產能持續提升,非理性經濟行為減少,豬周期延長,豬價磨底時間變長。

4 PPI同環比下滑

11月國內外商品價格分化,原油等國際大宗商品價格下降,影響PPI降幅的四成多;鋼鐵、煤炭等工業品價格普遍上漲。11月PPI環比下降0.3%,較上月下滑0.3個百分點;PPI同比下降3.0%,降幅較上月擴大0.4個百分點。在11月PPI同比的降幅中,翹尾因素和新漲價因素對PPI同比負增長均增強,翹尾影響約為-0.5個百分點,新漲價影響約為-2.5個百分點。

從工業生產者出廠價格看:生產資料和生活資料環比均下滑,生產資料價格下降占八成。11月生產資料價格和生活資料價格環比分別下降0.3%和0.2%,分別較上月下降0.4和0.1個百分點,影響PPI下降約0.24和0.05個百分點。從分項看,采掘業、原材料和加工工業環比分別下降0.3%、0.9%和0.1%,分別較上月變動-2.7、-1.3、0.1個百分點;食品、衣著、一般日用品和耐用消費品價格環比分別為-0.3%、-0.1%、0.0%和-0.2%,分別較上月下降0.0、-0.2、0.0和-0.1個百分點。

從行業看,石化、消費制造和裝備制造產業鏈價格下跌,黑色金屬和水泥制造業價格走強,表征建設項目有所推進。

1)美國原油庫存處高位、需求偏弱,原油價格持續下跌。石油和天然氣開采業、石油煤炭及其他燃料加工、非金屬礦物制品、化學原料及化學制品制造業、化學纖維制造業價格環比下降2.8%、2.5%、0.1%、0.9%和1.2%,較上月下降5.6、5.0、0.0、1.6和1.3個百分點。

2)冬季供暖耗煤增加、鋼廠盈利提高生產意愿,黑色金屬產業鏈價格環比小幅上漲。煤炭開采和洗選業、黑色金屬礦采選業和黑色金屬冶煉及壓延加工業環比分別上升0.3%、0.8%和1.1%,較上月變動-3.1、0.2和1.7個百分點。

3)汽車、計算機通信電子等供給偏強,裝備制造業價格下滑。11月,計算機、通信和其他電子設備制造業,通用設備制造,鐵路、船舶、航空航天和其他運輸設備制造業,汽車制造環比分別下降0.2%、0.0%、0.1%和0.2%,較上月變動0.1、0.1、-0.2和-0.1個百分點。

4)消費制造價格下滑,與生活資料、食品價格下降相印證。11月,農副食品加工業環比下降0.8%,較上月下滑0.4個百分點。

5)水泥制造業價格上升,與高頻數據水泥價格指數上升相印證。11月,水泥制造價格上漲1.4%;11月,水泥價格指數月均環比3.5%,較上月增加2.2個百分點。

黑色金屬、建材類購進價格環比上漲,其余類別購進價格下跌。11月,黑色金屬、木材紙漿、建筑材料購進價格環比分別上升0.3%、0.6%和0.1%,較上月增加0.1、0.2和0.4個百分點;燃料動力、有色金屬、化工原料、其他工業原材料及半成品類、農副產品類、紡織原料類環比分別下降0.1%、0.2%、0.8%、0.3%、1.3%和0.4%,較上月變動-1.5、0.1、-1.8、-0.2、-0.6、-0.5個百分點。

(本文作者介紹:經濟學家)

責任編輯:張文

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。