意見領袖 | 蔣飛

核心觀點

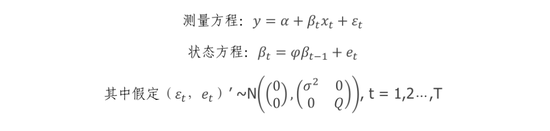

貨幣政策是經濟政策中最為重要的手段之一,貨幣政策是否有效取決于其中介目標的選擇。根據經典貨幣理論,貨幣政策的中介目標主要是利率和貨幣供應量。為了檢驗中國當前貨幣政策的傳導機制以及改革的進展程度,本文重點分析以貨幣供給量為主的數量調控機制和以利率為主的價格調控機制在中國經濟中的區別,進而給出相應建議。

貨幣數量理論是建立在穩定的貨幣流通速度的基礎上。貨幣數量作為調控政策中介目標是否有效的前提是貨幣流通速度是否保持相對穩定。我們在《M2/GDP的新形勢:或將持續上升》中已經分析過中國的貨幣流通速度正在快速下降,由此可以看出貨幣供給量作為調控目標已經愈加不適應。在宏觀模型中,選擇貨幣供給量還是利率作為貨幣政策中介的標準可以轉化為對IS-LM模型的檢驗。如果IS曲線的不穩定性大于LM曲線,則選擇貨幣供應量目標較好;如果LM曲線的不穩定性大于IS曲線,則選擇利率目標較好。本文在《中國財政乘數估算》和《中國貨幣需求函數》的基礎上,采用時變參數模型來檢驗中國的LM和IS曲線的穩定性。

比較實證結果,我們可以發現IS曲線比LM曲線更不穩定。IS曲線的利率敏感系數β在2000年以來的二十二年里先變大后變小;LM曲線的利率敏感系數h/k持續上升,反映了貨幣市場(債券市場)處于緊平衡,輕微的利率波動都會造成貨幣的大幅變動,這一般是杠桿率過高下的反應。因此選擇貨幣供應量為中介目標更好。但一方面企業所有制結構的變化造成了IS曲線的不穩定性變大,另一方面LM曲線穩定性帶來了宏觀杠桿率的持續上升,因此我們應該加快國有企業的市場化改革,提高投資效率,進而推進利率市場化改革,從而使貨幣調控機制從數量轉為利率。

但以利率為中介進行調控的前提條件是利率傳導機制有效。我們在《中國貨幣需求函數》中已經分析過了,貨幣利率與債券利率、房貸利率以及股票市場的傳導均不顯著,也就造成了利率調控機制的阻礙。為了加快中國投融資體系從數量機制向利率機制轉變,加快利率市場化改革迫在眉睫。針對本文研究,我們認為當下應該加快掃清阻礙利率有效傳導的因素。

貨幣政策是經濟政策中最為重要的手段之一,貨幣政策是否有效取決于其中介目標的選擇。根據經典貨幣理論,貨幣政策的中介目標主要是利率和貨幣供應量。凱恩斯主義認為利率是中介目標的最佳選擇,而弗里德曼為代表的貨幣主義認為貨幣供應量才是更好的中介目標。以美國為主的發達國家發展過程中,總體上是沿著以數量(貨幣供應量)為主的貨幣調控政策體系逐漸轉變為以價格(利率)為主的貨幣調控政策體系。根據易綱(2018)的《貨幣政策回顧與展望》所言:“以數量型為主的貨幣政策間接調控框架在過去一段時期發揮了重要作用,取得了較好的調控效果。但隨著利率市場化的推進和金融創新發展,數量目標的局限性開始顯現,僅依靠數量型調控已難以勝任我國貨幣政策調控的需要。”以及易綱(2021)的《中國的利率體系與利率市場化改革》中所言:“利率是重要的宏觀經濟變量,利率市場化是經濟金融領域最核心的改革之一。改革開放以來我國一直在穩步推進利率市場化,建立健全由市場供求決定的利率形成機制。”由此看出,中國貨幣政策也正處于從數量為主的調控機制向價格為主的調控機制改革。

為了檢驗中國當前貨幣政策的傳導機制以及改革的進展程度,本文重點分析以貨幣供給量為主的數量調控機制和以利率為主的價格調控機制在中國經濟中的區別,進而給出相應建議。

貨幣供給量還是利率?

貨幣數量理論是建立在穩定的貨幣流通速度的基礎上。我們認為貨幣數量作為調控政策中介目標是否有效的前提是貨幣流通速度是否保持相對穩定。我們在《M2/GDP的新形勢:或將持續上升》中已經分析過中國的貨幣流通速度正在快速下降,由此可以看出貨幣供給量作為調控目標已經愈加不適應。中國宏觀杠桿率還在持續上升,我們在之前報告闡述過,當宏觀杠桿率超過250%之后,金融體系不穩定性會上升(詳情請見《如何看待債務對經濟的影響?》)。大量文獻也說明只有當貨幣存量、收入水平與利率存在長期的協整關系時,才存在穩定的貨幣需求。對貨幣需求的預測性越強,穩定性越高。當前貨幣供應量M2與實體經濟的關系逐漸在弱化,貨幣需求也開始不穩定。比如我們在《中國貨幣需求函數》中測算的M2需求函數實際產出的系數顯著性p值為0.0004,如果把時間縮短到2012-2022年近十年,就會發現顯著性p值的水平上升至為0.4889,對貨幣供應量M2的影響已經不顯著。

經濟學家Poole在1970年發表的《簡單隨機宏觀模型中貨幣政策手段的最適度選擇》提出一個研究貨幣政策模式選擇的經典方法。其認為市場利率的波動可能來自實體需求的沖擊,也可能來自于貨幣需求的沖擊。如果是來自商品市場或實體經濟,選擇貨幣供應量作為調控中介目標較為合適;如果來自貨幣市場或金融系統,選擇利率作為中介目標較為合適。

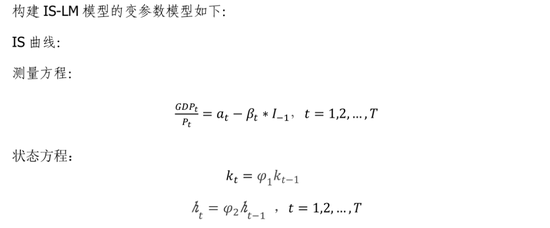

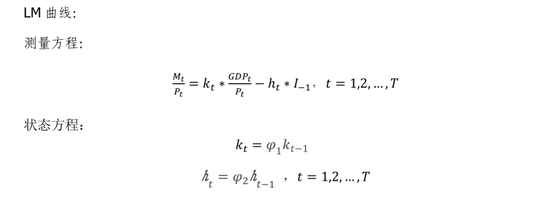

在宏觀模型中,該選擇標準可以轉化為對IS-LM模型的檢驗。如果IS曲線的不穩定性大于LM曲線,則選擇貨幣供應量目標較好;如果LM曲線的不穩定性大于IS曲線,則選擇利率目標較好。本文在《中國財政乘數估算》和《中國貨幣需求函數》的基礎上,采用時變參數模型來檢驗中國的LM和IS曲線的穩定性。

其中,GDP為名義GDP,P為GDP平減指數(基期=1995),I為經過通脹水平調整后的真實貸款利率,更好的體現市場利率的變動,該利率由兩階段利率組成,其中1995年-2007年用1-3年中長期貸款利率年平均值計算,2008-2022年用一般貸款的金融機構人民幣貸款加權平均利率計算。不同于一般的凱恩斯模型,這里將收入與利率直接掛鉤,就是為了更直觀的檢測到利率對收入的影響。

其中I為經過通脹水平調整后的名義存款利率,同樣采用兩階段利率替代,其中1995-2007年用1年期存款基準利率年平均值計算,2008-2022年用3個月SHIBOR年平均值替代。

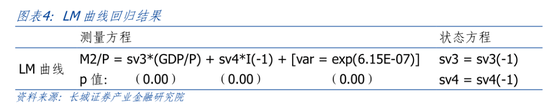

計量結果如下:

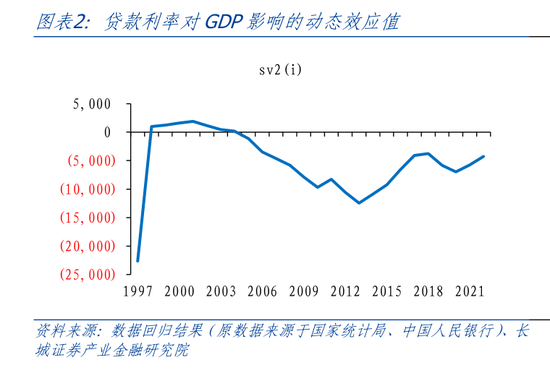

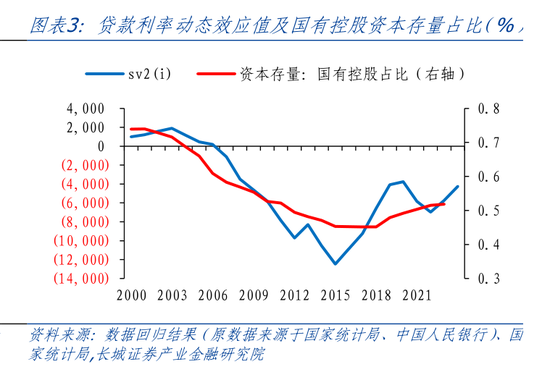

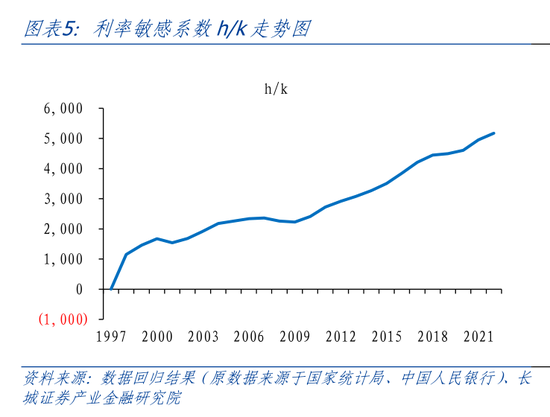

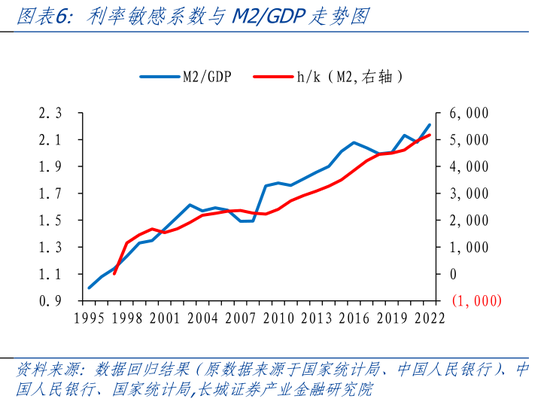

比較β和h/k的走勢,我們可以觀察到兩者均不穩定,其中IS曲線比LM曲線更不穩定。IS曲線的利率敏感系數β在2000年以來的二十二年里先變大后變小,正好與國有企業占全國資本比重走勢一致。這反映出隨著民營資本占比的上升,我國利率敏感度不斷增加;但2015年之后國有資本占比不斷回升,利率敏感度再次降低,利率的約束性和市場化程度下降。LM曲線的利率敏感系數h/k持續上升,反映了貨幣市場(債券市場)處于緊平衡,輕微的利率波動都會造成貨幣的大幅變動,這一般是杠桿率過高下的反應。從過去二十多年的走勢來看,LM曲線的利率敏感系數h/k與宏觀杠桿率走勢也較為一致。這也表明債務并不是越多越好,將迫使貨幣政策不斷寬松,也即是利率不斷下降,患上凱恩斯主義依賴癥。

由上所述,IS曲線比LM曲線更不穩定,因此選擇貨幣供應量為中介目標更好。但一方面企業所有制結構的變化造成了IS曲線的不穩定性變大,另一方面LM曲線穩定性帶來了宏觀杠桿率的持續上升,因此我們應該加快國有企業的市場化改革,提高投資效率,進而推進利率市場化改革,從而使貨幣調控機制從數量轉為利率。

利率調控機制的阻礙

以利率為中介進行調控的前提條件是利率傳導機制有效。我們在《中國貨幣需求函數》中已經分析過了,貨幣利率與債券利率、房貸利率以及股票市場的傳導均不顯著,也就造成了利率調控機制的阻礙。

原央行行長易綱在《中國的利率體系與利率市場化改革》(2021)中提到“當前深化利率市場化改革的一個重要矛盾在于市場化利率在“形得成”和傳導方面存在障礙,其原因包括監管套利、金融市場不成熟等造成的市場分割,以及融資平臺預算軟約束、存款無序競爭等財政金融體制問題”。原央行首席經濟學家馬駿在《新貨幣政策框架下的利率傳導機制》(2016)中重點研究了阻礙利率傳導機制的諸多因素,其中主要包括:過高的存款準備金率、存貸比限制、對貸款的數量限制、企業預算軟約束以及影子銀行。人民銀行2018年工作論文《經濟高質量發展階段的中國貨幣調控方式轉型》中也總結制約因素有:政府過度關注經濟增長和預算軟約束部門、金融監管體制不健全、金融市場深度不夠。

伍戈在其著作《貨幣數量、利率調控與政策轉型》(2016)中也提到中國的體制性和結構性因素。比如實證結果證明中國上市公司普遍出現過度投資行為,尤其是國有企業。而這種行為表明中國企業投資對利率的敏感程度有限。以地方融資平臺、房地產等代表的部門,由于存在成本扭曲、預算軟約束和政府隱形擔保及剛性兌付等,其投資和資金需求容易過度擴張,從而推升市場利率水平。信貸市場會因此出現逆向選擇和道德風險,扭曲部門獲得的資金增加,而實體部門獲得的資金配置減少,產生明顯的資金“擠出效應”。

這與我們前期系列研究報告的觀點相類似,由于企業所有制的結構問題,國有企業更容易獲得銀行青睞,造成信用利差分化較大,資源配置不合理。民營企業更依賴于儲蓄而非信貸,造成利率的傳導作用減弱。居民儲蓄意愿較強而資產收入較少,造成消費對利率的影響也不顯著。綜合而言,利率傳導機制的失效是市場并不充分的表現,而市場化不足的原因既來自于政府管制和隱性擔保,也來自于企業所有制結構的不同,同時居民防御性儲蓄意愿較強也有影響。

利率化市場改革

為了加快中國投融資體系從數量機制向利率機制轉變,加快利率市場化改革迫在眉睫。針對本文研究,我們認為當下應該加快掃清阻礙利率有效傳導的因素。自2011年11月16日至2023年12月5日,大型商業銀行的存款準備金率已經從17%下調到10.5%,加權平均存款準備金率也自2018年1月1日的14.9%下降至2023年12月5日的7.4%,對利率市場化的影響已經逐漸減弱。存貸比限制也已經于2015年取消。對貸款的數量限制大部分已經取消,偶然還會有窗口指導。影子銀行也在2017年開始的金融去杠桿過程中逐漸壓縮,新一輪的金融供給側改革會進一步消除影子銀行的影響。目前只有企業預算軟約束還在,成為阻礙利率調控機制的主要阻礙。

2018年10月,前央行行長易綱在G30國際銀行業研討會表示,為解決中國經濟中存在的結構性問題,中國將考慮以“競爭中性”原則對待國有企業。中央會議多次重申“堅持‘兩個毫不動搖’:毫不動搖鞏固和發展公有制經濟,毫不動搖鼓勵、支持、引導非公有制經濟發展。”比如2022年中央經濟工作會議上就提出“要從制度和法律上把對國企民企平等對待的要求落下來,從政策和輿論上鼓勵支持民營經濟和民營企業發展壯大。依法保護民營企業產權和企業家權益”。2023年發布的《中共中央、國務院關于促進民營經濟發展壯大的意見》中也著重提到:各種所有制經濟依法平等使用生產要素、公平參與市場競爭、同等受到法律保護。我們認為,中國結構性改革的核心就是建立公平競爭體系,而建立公平競爭體系的關鍵就是落實競爭中性原則的具體要求。

參考文獻

[1]易綱.貨幣政策回顧與展望[J].中國金融,2018(03):9-11.

[2]易綱.中國的利率體系與利率市場化改革[J].金融研究,2021(09):1-11.

[3]易綱.中國的利率體系與利率市場化改革[J].金融研究,2021(09):1-11.

[4]馬駿,紀敏.新貨幣政策框架下的利率傳導機制[J].中國城市金融,2016(12):75.

[5]伍戈,李斌.《貨幣數量、利率調控與政策轉型》

[6] M Friedman.he Quantity Theory of Money—A Restatement.1956

[7] John Maynard Keynes.The general theory of employment, interest and money.1936

風險提示

國內宏觀經濟政策不及預期;時變參數模型設定不夠完善;統計口徑誤差;貨幣政策超預期;信用事件集中爆發。

來源: 蔣飛宏觀研究

(本文作者介紹:經濟學者)

責任編輯:曹睿潼

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。