來源:文藝馥欣

今年8月27日,中國證監會發布了兩個重要文件,分別是《證監會統籌一二級市場平衡優化IPO、再融資監管安排》和《證監會進一步規范股份減持行為》(以下簡稱“827新規”)。我們在《這一次IPO、再融資和減持的收緊會帶來什么變化》一文中對“827新規”進行了分析,其不僅僅是對IPO、再融資和減持規則的進一步深化,更是代表“監管對全面注冊制實施一段時間的階段性總結,指引未來監管方向。A股很有可能在接下來進入“注冊制2.0”時代。

相比IPO、再融資的收緊,我們更關注此次對再融資募集資金嚴格用于主業和大股東減持的要求,前者的影響是也許是階段性的,但后者則體現了“上市公司和資本市場作為公器,其所消耗的金融資源應用于服務實體經濟,而不是單純的炒作獲利”的導向。

2016年5月曾有媒體報道“監管層已叫停上市公司涉及互聯網金融、游戲、影視、VR四個行業的并購重組和再融資項目”,信息發酵3日證監會即澄清“證監會支持符合條件的上市公司再融資和并購重組,目前再融資和并購重組相關規定和政策沒有任何變化”。本次“827新規”雖未明確提及并購重組亦需“面向主業”,但結合“引導上市公司專注主業,利用資本工具強身健體”的大方向,市場上再次流傳“上市公司將不被允許做跨界并購”的聲音。

誠然,盲目的跨界并購、甚至以“割韭菜”為目的的追逐熱點式跨界并購既不利于企業發展也不符合上述監管導向,但多元化發展本身是企業經營中所常用的策略,為數眾多的A股上市公司都面臨原有主業增長乏力或原有市場天花板不高的問題,通過并購進入新的有增長潛力的領域是企業正常的新陳代謝所需,一刀切的“不被允許做跨界并購”并不符合企業發展的客觀規律,也不太可能被理解為監管的正式態度。

本文嘗試分析最近兩年市場上的跨界并購案例,來看看實踐中跨界并購動向如何。

2022年以來市場的跨界并購案例情況

以發行股份方式或構成重大資產重組的現金收購為統計口徑,以上市公司與標的公司主營業務存在較大差異的多元化并購模式為篩選要素(剔除借殼),我們梳理了自2022年1月1日至2023年11月30日(以首次披露重組提示性公告/停牌公告/預案/草案日孰早為準)首次披露的并購重組案例共35單進行分析,其中,2022年度共19單,2023年1月至11月共16單,2023年8月27日后首次披露的共4單,分別為萬通發展(600246)擬收購Source Photonics 51%股權、展鵬科技(603488)擬以發行股份及支付現金購買領為軍融100%股權、高新發展(000628)擬以發行股份及支付現金購買華鯤振宇70%股權、交建股份(603815)擬以發行股份及支付現金方式購買博達新能70%股權。

01 項目進展及用時

1. 案例時間維度分布

我們將2022年以來的時間分為2022年1-6月、2022年7-12月、2023年1-6月、2023年7-11月四個階段來觀察這四個階段內首次公告的跨界并購案例進展情況,來看看整體是否有收緊跡象。

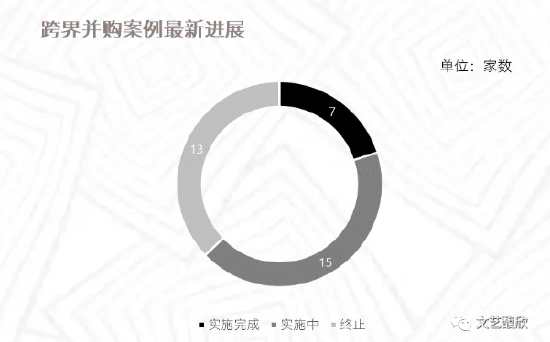

2. 失敗率達四成

截至2023年11月30日,35單案例中,7單已實施完成(已交割),占比為20%;13單已公告終止,占比為37%;15單仍在推進中,占比為43%。

3. 現金類用時超半年,發股類用時超一年

以首次披露方案至交割日/公告終止日為口徑,已實施完成項目,發股類平均用時為482日,現金類平均用時為153日(剔除風范股份發股轉現金案例),受限于交易所審核及證監會注冊流程,發股類重組用時通常明顯高于現金類;已終止項目,發股類平均用時220日,剔除發股類僅公告10日后終止的先鋒新材案例平均用時為260日,現金類平均用時為197日。

以首次披露方案至11月30日為口徑,仍在推進中的15單交易中,發股類已平均用時215日,其中,海汽集團(603069)收購海旅免稅100%股權用時最長,已用時562日,目前已公告審核中心意見落實函回復;現金類項目僅3單,平均用時148日,其中,新金路(000510)擬收購安徽天兵65.01%股權項目于2023年6月26日終止發股方式修改為現金收購,按仍在推進中口徑已用時451日;萊茵體育(000558)收購文旅股份66.67%股份已用時146日;萬通發展用時僅3日。

02 買方畫像

1. 民營占比較高

從買方企業性質來看,買方為民營企業的為24單,占比68%,國資為10單,占比29%,1單為無實控人,占比3%。總體上,民營跨界并購發生量占比較高。

2. 中小市值上市公司居多

以首次披露交易公告前一交易日總市值按30億元、50億元、100億元為指標劃分,進行跨界并購的上市公司市值30億以下的為11家,30-50億元的為9家,50-100億元的為11家,100億元以上的為4家。50億以下的小市值上市公司跨界并購占比為57%,100億市值以下的中小市值上市公司跨界并購占比則為89%,多數跨界并購買方為中小市值上市公司。

03 標的畫像

1. 標的行業領域分布

以wind新領域行業分類,標的企業行業分布較為分散,但總體聚焦為實體經濟制造業,近年火熱的新能源領域占比最高,為31.42%。

2. 標的凈利潤情況

除5單未公告標的公司凈利潤數據即終止以及1單(萬通發展)尚未披露標的公司財務數據外,其余29單標的公司報告期最近一年的凈利潤分布如下:

其中,標的企業利潤規模多在1億元以內,占比65%;利潤規模較高的主要為國央企并購,利潤規模在10億元以上的為建發股份收購的美凱龍(601828),根據美凱龍2023年第三季度報告,其前三季度實現凈利潤-6.35億元,由盈轉虧,披露稱主要因“對合格商戶減免了部分租金及管理費、委管相關業務及建造施工相關業務新增項目減少,存量項目推進放緩”等所致。

未盈利標的企業主要為(1)榮盛發展擬收購的標的公司榮盛盟固利,主營業務為新能源車用鋰離子動力電池、儲能用鋰離子電池及鋰離子電池關鍵材料,2022年度凈利潤為-49,360.05萬元,已公告預案正在推進中;(2)華嶸控股擬收購的標的公司開拓光電,主營業務為光纖敏感環組件、激光光纖器件、光纖傳感器等特種光纖器件、傳感組件的研制、生產和技術服務,2022年度凈利潤為-652.65萬元,已公告預案正在推進中。

04 監管問詢

就跨界并購而言,除傳統的標的合規性、交易對方資金來源及結構、標的財務數據及經營業績、標的估值、業務協同及整合等傳統并購關注要點外,結合跨界并購的特點,監管特別對以下問題重點關注:

跨界失敗原因分析

我們以已經明確宣布終止和首次公告180日以內仍未推出重組草案的案例為樣本來研究跨界并購失敗的案例,合計19單。這19單案例中,我們將失敗原因分為:(1)保殼;(2)大股東資產注入;(3)標的資產質量不佳;(4)上市公司歷史多元化并購效果不佳;(5)不明確。其中,“保殼”指上市公司原有主業面臨持續經營能力不確定或者保持上市地位存在難度情況下通過跨界并購維持上市地位;“標的資產質量不佳”指標的資產報告期最近一年凈利潤低于3000萬且最近一期未有明顯提升或者業績有明顯額外變化情況。

其中,屬于“保殼”這一類的最多,合計9單。此類上市公司自身經營狀況不佳,很難令人信服其具備對跨界標的的整合能力從而可通過跨界并購提升上市公司的持續經營能力而非僅僅為了保持上市地位。從實際情況來看,這些上市公司所選擇的跨界并購標的也確實難言優質。

第二大原因是“標的資產質量不佳”,合計5單,這種情況下跨界并購失敗不言而喻。

第三大原因是“大股東資產注入”,合計4單。其中2單為大股東收購上市公司滿36個月后(不再構成“借殼”)注入自身控制的其他資產,交易動因更多是大股東一方發起的,標的如不能增強上市公司持續經營能力無法成功也屬正常。另外2單屬于本身大股東資金緊張情況下由上市公司收購資產。

還有2單屬于“上市公司歷史多元化并購效果不佳”,上市公司歷史已經進行過跨界并購,最終效果不佳一定程度上說明其對跨界并購標的的整合能力可能不強,與“保殼”類的原因類似,無法令監管機構及市場信服上市公司能夠通過實施跨界并購增強其可持續經營能力。

此外,我們再對上述19單交易的買方情況進行畫像,其中只有1家為國資占比5.26%,1家屬于無實控人,占比5.26%,其余買方均為民營上市公司。

從市值維度來看,19單案例的買方在首次公告交易時的市值均低于100億元,其中,有7家屬于50-100億元市值區間,剩余12家市值低于50億元。我們此前在《再探中小市值上市公司的高并購失敗率》《近五成失敗率的上市公司重組市場,還會迎來復蘇嗎?》等文中已經分析了中小市值上市公司并購能力較弱、整體失敗率高的現象。

跨界完成案例情況

2022年以來合計有6單跨界并購已經完成,這6單交易的首次公告和通過審核時間如下表所示:

雖然2023年首次公告并且已經完成的只有建發股份收購美凱龍1例,且屬于“A收A”,但今年8月27日IPO和再融資“新政”后新公告的四例跨界并購萬通發展(600246)擬收購Source Photonics 51%股權、展鵬科技(603488)擬以發行股份及支付現金購買領為軍融100%股權、高新發展(000628)擬以發行股份及支付現金購買華鯤振宇70%股權、交建股份(603815)擬以發行股份及支付現金方式購買博達新能70%股權看起來都不屬于一眼就能看到具有我們在上一章節歸類的跨界并購失敗原因的情況,我們可以持續關注。

結語

上交所近期發文指出,將“做好并購重組穩慎監管,堅決防止借助資本市場無序擴張和違法違規‘造富’;通過問詢,重點加強對‘三高’、盲目跨界、規避重組上市、利益輸送類并購監管;堅決遏制熱點炒作。”的確,熱點炒作、變相套現等動機不純以及不考慮實際的沖動跨界給市場以及投資者均造成了負面沖擊,此類“不靠譜”跨界并購是監管“長牙帶刺”從嚴監管的核心對象。

并購重組的本位是圍繞公司發展戰略提高質量、實現產業整合、完成轉型升級,能夠以多元化戰略實現脫困或培育第二增長曲線,跨界并購仍是企業正常發展過程中必不可少的工具。回歸本位,期待更多成熟理性的市場參與主體,通過跨界實現共贏。

(本文作者介紹:文藝馥欣資本顧問創始人,華泰聯合并購團隊早期成員,原華泰聯合投行華東區聯席負責人。)

責任編輯:楊賜

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。