意見領袖 | 管濤

3月17日,人民銀行宣布,決定于2023年3月27日降低金融機構存款準備金率0.25個百分點(不含已執(zhí)行5%存款準備金率的金融機構)。

由于今年1~3月份1年期MLF凈投放合計5590億元,加上央行行長易綱在兩會前曾表示“目前貨幣政策的一些主要變量的水平是比較合適的”,市場對短期內降準的預期有所下降。那么,為什么會有這次超預期降準呢?本文擬就此談幾點個人看法。

降準有助于鞏固和加強穩(wěn)增長工作

今年是全面貫徹黨的二十大精神的開局之年。去年底中央經(jīng)濟工作會議和今年兩會政府工作報告均指出,突出做好穩(wěn)增長、穩(wěn)就業(yè)、穩(wěn)物價工作,要堅持穩(wěn)字當頭、穩(wěn)中求進,保持政策連續(xù)性穩(wěn)定性針對性,加強各類政策協(xié)調配合,形成共促高質量發(fā)展合力。李強總理在今年兩會后首次記者會上表示,要打好這么幾套組合拳:一是宏觀政策的組合拳,二是擴大需求的組合拳,三是改革創(chuàng)新的組合拳,四是防范化解風險的組合拳。

今年經(jīng)濟開局成色較好,年初疫情防控較快平穩(wěn)轉段為經(jīng)濟回升提供了良好基礎。而早于經(jīng)濟數(shù)據(jù)公布的金融數(shù)據(jù)和制造業(yè)PMI指數(shù)也預示了經(jīng)濟復蘇形勢較好。前兩個月,金融機構新增人民幣貸款同比多增1.5萬億元;2月份,社融存量同比較上月上升了0.5個百分點至9.9%;制造業(yè)PMI指數(shù)較上月上升了2.5個百分點至52.6%,創(chuàng)下了2012年5月以來的新高。

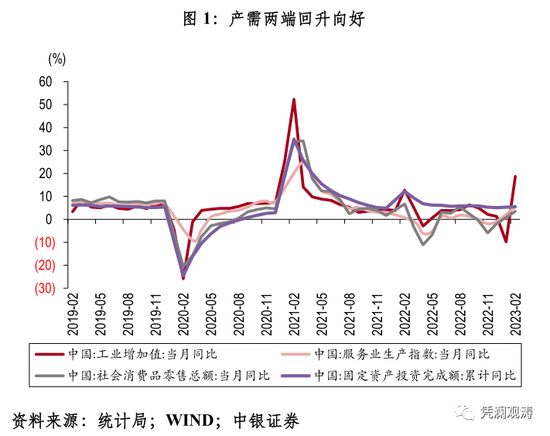

稍后公布的經(jīng)濟數(shù)據(jù)也確認了經(jīng)濟的企穩(wěn)回升。1至2月份,規(guī)模以上工業(yè)增加值同比增長2.4%,較去年12月份加快了1.1個百分點,兩年平均增速4.9%;服務業(yè)生產(chǎn)指數(shù)同比增長5.5%,而去年12月份同比下降0.8個百分點,表明工業(yè)生產(chǎn)保持穩(wěn)定,服務業(yè)顯著改善(見圖1)。同期,社會消費品零售總額同比增長3.5%,兩年平均增長5.1%,限額以上18類商品零售額中有12類回升,受疫情影響較大的餐飲收入增長9.2%;投資同比增長5.5%,比去年全年增速加快0.4個百分點,表明消費市場活力在回升,投資依然是擴內需的重要抓手。尤其是,大項目投資和基建投資帶動作用明顯。1至2月份,計劃總投資億元及以上項目投資同比增長13.1%,拉動全部固定資產(chǎn)投資增長6.1個百分點;基礎設施投資同比增長9.0%,增速比全部固定資產(chǎn)投資高3.5個百分點。

但是,經(jīng)濟回升基礎尚不牢固。內有房地產(chǎn)回升韌性有待觀察,穩(wěn)就業(yè)工作壓力依然存在,外有主要央行緊縮可能引發(fā)的尾部風險。雖然今年前兩個月海外主要經(jīng)濟數(shù)據(jù)展現(xiàn)出超預期的韌性,但是貨幣緊縮作用尚未全部釋放,整體放緩趨勢可能并未停止。這也可以從我國的出口數(shù)據(jù)中發(fā)現(xiàn)端倪。1至2月份,我國出口(美元)同比下降6.8%,而去年12月份同比增長7%,主要受對發(fā)達國家出口拖累。其中,對歐盟出口同比下降12.2%,對美國出口同比下降21.8%。2月份,美國前財長薩默斯再次提出警示,未來美國經(jīng)濟可能“驟冷”。硅谷銀行倒閉事件發(fā)生后,高盛將今年美國經(jīng)濟增速預測值下調了0.3個百分點至1.2%。

受內外部因素的綜合影響,前兩個月,我國制造業(yè)投資同比增長8.1%,較上年全年回落1個百分點;民間投資增長0.8%,較上年全年進一步回落0.1個百分點;城鎮(zhèn)調查失業(yè)率平均為5.55%,其中16~24歲青年失業(yè)率平均為17.7%,較去年12月份分別上升了0.05和1個百分點。

今年5%左右的經(jīng)濟增速目標是綜合考慮后的底線目標,最終結果當然是高質量增速越快越好。為了對沖內外部不確定性和保證全年實現(xiàn)更好的經(jīng)濟工作成果,更具靈活性的貨幣政策適當提前發(fā)力,有助于鞏固當前經(jīng)濟復蘇基礎,進一步提振市場信心。

通脹不是中國貨幣政策調整的主要矛盾

早于經(jīng)濟數(shù)據(jù)公布的通脹數(shù)據(jù)一度讓市場再次響起降準降息的呼聲。雖然國內經(jīng)濟取得開門紅,但是低通脹折射的現(xiàn)實卻是總需求可能依然不足。2月份,CPI當月同比增長1%,不包含食品和能源的核心CPI當月同比增長0.6%,PPI當月同比負增長1.4%,連續(xù)五個月處于負區(qū)間(見圖2)。特別是市場擔心的服務通脹,1月份跳升到1%之后,2月份又回落到了0.6%,前兩個月累計同比增長0.8%,與去年全年水平基本持平。

過去兩年,外需為我國經(jīng)濟復蘇提供了較大助力。由于外需承壓,即便內需復蘇,整體可能仍是供過于求的格局。2月份,我國制造業(yè)PMI的生產(chǎn)指數(shù)大幅反彈6.9個百分點至56.7%,反彈幅度遠高于同期新訂單指數(shù)的3.2個百分點,重現(xiàn)供給恢復快于需求的發(fā)展勢頭。我國內需復蘇尚未達到潛在水平上方,產(chǎn)出缺口依然為負,通脹壓力明顯低于發(fā)達國家。1至2月份,我國工業(yè)企業(yè)產(chǎn)銷率(銷售值與工業(yè)產(chǎn)值比值,數(shù)值越高說明需求比供給越好)僅有95.8%,為2002年2月以來的新低,同比下降1.7個百分點,稍好于2022年3月和4月國內疫情防控嚴峻時期。

穩(wěn)物價可能更多指的是穩(wěn)定國內大宗商品價格。穩(wěn)物價提出的宏觀背景是2021年至2022年全球大宗商品價格在發(fā)達國家過度刺激和地緣政治風險頻發(fā)等因素作用下飆升。當前,發(fā)達國家通脹形勢依然有韌性,未來走勢高度不確定,既要考慮經(jīng)濟衰退風險,也要考慮貨幣政策轉向的溢出效應。我國的石油、煤炭、銅和鐵礦石等原材料高度依賴進口,輸入型通脹監(jiān)控不能松懈。不過,我國糧食能夠充分自給自足,食品價格波動可控。

穩(wěn)物價需妥善應對預期的自我實現(xiàn)。發(fā)達國家事后“滅火”的方式不可取,但是通脹低位就警示通脹風險也可能造成預期混亂和金融條件不必要緊縮。此外,我國通脹驅動模式可能已經(jīng)轉變,誰也猜不準未來通脹能達到何種水平。過去,我國依賴房地產(chǎn)驅動需求過熱引發(fā)高通脹,傳導途徑為“貨幣寬松—M1顯著活化—房價預期上漲—居民和企業(yè)貸款大幅多增—物價上升”。當前,中間傳導面臨兩大不確定性:一是房價預期未見好轉,2022年四季度央行儲戶調查顯示的房價預期依然有所下滑,今年2月份70個大中城市新建商品和二手房的房價當月同比降幅較上月小幅收窄,企穩(wěn)并不代表“房價長效”機制被打破,畢竟階段性房貸利率下降政策有漲價后即暫停的限制;二是居民資產(chǎn)負債表尚處于修復階段,主動加杠桿的意愿有待觀察,2月份M1同比較上月下滑0.9個百分點至5.8%,與歷次大通脹的高增速相去甚遠(見圖3)。

降準再次凸顯“以內為主”的貨幣政策基調

人民幣匯率是內外平衡的自動穩(wěn)定器,雙向波動增強了貨幣政策的獨立性。但沒有央行能夠完全獨立于美聯(lián)儲,貨幣政策調整仍需承受匯率波動。雖然2022年我國貿易順差持續(xù)擴大,但是資產(chǎn)價格屬性主導了人民幣匯率全年走勢。由于穩(wěn)增長壓力上升和低通脹,我國貨幣政策逆勢寬松,中美利差大幅收窄,人民幣匯率明顯承壓。2022年11月初的中美利差倒掛低點恰好對應了美元對人民幣中間價匯率的低點(見圖4)。隨著美聯(lián)儲緊縮尾部風險逐漸暴露,市場對美聯(lián)儲堅定反通脹的預期已經(jīng)開始動搖,連帶著對歐央行、日本銀行和澳聯(lián)儲的緊縮預期也在下降。3月8日,加拿大央行更是率先宣布暫停加息。如此下去,匯率更難以成為我國貨幣政策的掣肘。

海外銀行業(yè)風波應該不是本次降準的直接推動因素。自從1998年金融改革以后,我國銀行業(yè)經(jīng)營能力明顯改善,風險監(jiān)管不斷加強。2023年3月9日至13日,硅谷銀行破產(chǎn)導致海外銀行業(yè)哀鴻一片,道瓊斯金融服務指數(shù)下跌10.6%,區(qū)域銀行指數(shù)下跌23.5%,歐洲和日本銀行板塊也是大跌。同期,國內證券市場上,中信銀行指數(shù)和非銀金融指數(shù)僅分別下跌1.7%和1.3%,與海外形成鮮明對比。

硅谷銀行破產(chǎn)背后的重要原因之一是美聯(lián)儲激進加息致資產(chǎn)端持有到期(HTM)資產(chǎn)大幅縮水和負債端成本顯著上升。這與我國當前貨幣政策明顯不符。但是,事后的流動性風險值得借鑒。中美銀行體系都有流動性分布不均的特征,即大行融出資金和小行融入資金補充流動性。一旦大行趨于謹慎或自己有事做,小行可能就會陷入麻煩。美聯(lián)儲可能正是基于流動性分層的考慮出臺了銀行定期融資計劃(BTFP),同時鼓勵銀行積極使用貼現(xiàn)窗口。

當前,我國銀行體系都在穩(wěn)增長和寬信用。壓降實體融資成本和金融讓利已經(jīng)明顯降低了銀行的凈息差,2022年四季度較2019年底下降了39個基點,處于歷史低點。雖然廣義貨幣流動性充足和M2同比高增,但是由于同業(yè)存單利率和DR007明顯上升,部分中小銀行的凈息差可能下降更多,經(jīng)營壓力更大(見圖5)。正值月末資金緊張時刻來臨,本次降準約釋放6000億元長期資金,有助于降低銀行負債成本,提高銀行積極性。

綜上所述,此次降準不是“海外銀行業(yè)風險傳染或者央行知道更多”的不良信號反饋,反而是穩(wěn)增長政策靠前發(fā)力、適時加力,進一步鞏固經(jīng)濟復蘇的良好勢頭。其實,兩會前后,市場就一直有關于國內降準降息的討論。降準雖然有些出乎市場預料,但也在情理之中,只不過當日資本市場竟沒有任何先知先覺的反應罷了。當然,我們也要汲取最近歐美銀行業(yè)動蕩的教訓,因為規(guī)律只會遲到、不會缺席。堅持實施穩(wěn)健的貨幣政策,要避免“大收大放”,以及由此引起的資金和資產(chǎn)價格的大起大落。

注:本文發(fā)表于《第一財經(jīng)日報》

(本文作者介紹:中銀證券全球首席經(jīng)濟學家)

責任編輯:張文

新浪財經(jīng)意見領袖專欄文章均為作者個人觀點,不代表新浪財經(jīng)的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經(jīng)專業(yè)領域的專業(yè)分析。