意見(jiàn)領(lǐng)袖 | 魯政委(興業(yè)銀行首席經(jīng)濟(jì)學(xué)家)

雖然當(dāng)前利率處于歷史較低水平,但由于資產(chǎn)價(jià)格低迷,金融環(huán)境總體偏緊。要改善金融環(huán)境,需要進(jìn)一步穩(wěn)定房地產(chǎn)市場(chǎng)和金融市場(chǎng)的預(yù)期。

各國(guó)央行都希望用貨幣政策熨平經(jīng)濟(jì)中的周期性波動(dòng):當(dāng)經(jīng)濟(jì)過(guò)熱時(shí),實(shí)施緊縮性的政策使經(jīng)濟(jì)降溫;當(dāng)經(jīng)濟(jì)過(guò)冷時(shí),實(shí)施擴(kuò)張性的政策刺激總需求。然而,在實(shí)際操作中,當(dāng)經(jīng)濟(jì)走弱時(shí),我們?nèi)绾沃镭泿耪叩臄U(kuò)張力度是否已經(jīng)足夠,還是需要進(jìn)一步的放松?當(dāng)經(jīng)濟(jì)過(guò)熱時(shí),我們又如何知道貨幣政策的緊縮力度是否達(dá)到足以抑制過(guò)熱的限制性水平?

此時(shí),一個(gè)衡量金融環(huán)境寬松程度的指標(biāo)就顯得十分重要,可以幫助金融市場(chǎng)參與者預(yù)判宏觀經(jīng)濟(jì)與政策走向。本文將介紹國(guó)際上金融條件指數(shù)構(gòu)建的方法,并參考國(guó)際經(jīng)驗(yàn)構(gòu)建中國(guó)金融條件指數(shù)。

國(guó)際金融條件指數(shù)構(gòu)建

20世紀(jì)80年代,加拿大銀行率先提出貨幣條件指數(shù)(MCI),使用短期利率和匯率的加權(quán)平均值以衡量貨幣政策立場(chǎng)。但隨后的研究發(fā)現(xiàn),房地產(chǎn)以及股票的價(jià)格可以通過(guò)資產(chǎn)負(fù)債表效應(yīng)以及財(cái)富效應(yīng)對(duì)貨幣政策的傳導(dǎo)發(fā)揮重要作用,由此使得原本的MCI不能再評(píng)估貨幣政策立場(chǎng)。為此,Goodhart和Hofmann(2001)在MCI的基礎(chǔ)上加入資產(chǎn)價(jià)格,建立了金融條件指數(shù)(FCI)。之后的各國(guó)學(xué)者根據(jù)不同國(guó)家的情況加入不同的金融變量以衡量金融壓力,并觀察FCI對(duì)宏觀經(jīng)濟(jì)的影響。

1.OECD的金融條件指數(shù)

Guichard & Turner(2008)分別使用產(chǎn)出缺口的縮減式模型以及VAR脈沖響應(yīng)分析分別構(gòu)建季度頻率的美國(guó)金融條件指數(shù)(FCI)。指標(biāo)選取方面,考慮了實(shí)際短期利率、實(shí)際長(zhǎng)期利率、信貸標(biāo)準(zhǔn)、實(shí)際有效匯率、債券利差、股市市值以及實(shí)際房產(chǎn)財(cái)富,其中股市市值與實(shí)際房產(chǎn)財(cái)富以占GDP的比例來(lái)表示,并進(jìn)行去趨勢(shì)化處理。但由于實(shí)際房產(chǎn)財(cái)富的系數(shù)在兩個(gè)模型中均不顯著,于是在最終指數(shù)構(gòu)建時(shí)并未包含在內(nèi)。權(quán)重確定方面,各指標(biāo)的權(quán)重根據(jù)該指標(biāo)一個(gè)單位變化對(duì)美國(guó)GDP的相對(duì)影響來(lái)確定。

2.芝加哥聯(lián)儲(chǔ)國(guó)家金融條件指數(shù)

Brave & Butters(2010)使用狀態(tài)空間模型構(gòu)建了周度頻率的美國(guó)國(guó)家金融條件(NFCI)指數(shù),指數(shù)上升反映了風(fēng)險(xiǎn)溢價(jià)的上升、信貸規(guī)模的下降以及整個(gè)金融體系的去杠桿化。指標(biāo)選取方面,其模型中共包含了100個(gè)指標(biāo),可分為三種類型:風(fēng)險(xiǎn)類、信用類以及杠桿類指標(biāo)。經(jīng)驗(yàn)研究顯示,在指標(biāo)權(quán)重方面,描述波動(dòng)性以及描述信貸風(fēng)險(xiǎn)類的指標(biāo)往往權(quán)重為正,而描述流動(dòng)性以及描述杠桿率的指標(biāo)權(quán)重則為負(fù)。指數(shù)構(gòu)建完成后,Brave和Butters還采用統(tǒng)計(jì)學(xué)分析方法進(jìn)一步為指數(shù)設(shè)定了閾值,以幫助識(shí)別金融危機(jī)。

3.圣路易斯聯(lián)儲(chǔ)金融壓力指數(shù)

Kliesen & Smith(2010)使用主成分分析法(PCA)構(gòu)建了周度頻率的圣路易斯金融壓力指數(shù)(STLFSI),金融壓力水平的上升可能預(yù)示著經(jīng)濟(jì)動(dòng)蕩。指標(biāo)選取方面納入了18個(gè)周度指標(biāo),其中7個(gè)為利率指標(biāo),6個(gè)為利差指標(biāo),5個(gè)是其他與金融相關(guān)的指標(biāo)。指標(biāo)權(quán)重方面,按照使得模型誤差平方和最小化的方法確定各指標(biāo)初始權(quán)重,最終指標(biāo)權(quán)重為初始權(quán)重除以該指標(biāo)的特征值,這樣可以使得構(gòu)建的指數(shù)標(biāo)準(zhǔn)差為1。2020年圣路易斯聯(lián)儲(chǔ)對(duì)金融壓力指數(shù)做出調(diào)整,將指標(biāo)中的利率以及股價(jià)水平更改為利率以及股價(jià)的變化量。2021年圣路易斯聯(lián)儲(chǔ)再次更新金融壓力指數(shù),使用SOFR代替LIBOR計(jì)算指標(biāo)。根據(jù)圣路易斯聯(lián)儲(chǔ),當(dāng)金融壓力指數(shù)大于0,說(shuō)明金融市場(chǎng)壓力高于平均水平,反之亦然。

從上文我們可以發(fā)現(xiàn),編制金融條件指數(shù)時(shí)通常要考慮信貸、利率、匯率、股市等變量。各變量權(quán)重的確定需要服務(wù)于編制指數(shù)的目標(biāo)。如果編制指數(shù)是為了預(yù)測(cè)經(jīng)濟(jì)變化,則需要根據(jù)不同變量對(duì)經(jīng)濟(jì)的影響程度來(lái)確定權(quán)重;如果編制指數(shù)是為了預(yù)判金融風(fēng)險(xiǎn),則可能需要通過(guò)歷史數(shù)據(jù),依據(jù)統(tǒng)計(jì)學(xué)的方法來(lái)確定指標(biāo)權(quán)重和警戒值。由于本文構(gòu)建金融條件指數(shù)主要是為了研判宏觀經(jīng)濟(jì)形勢(shì)與政策走向,我們主要依據(jù)OECD的方法來(lái)編制金融條件指數(shù)。

中國(guó)金融條件指數(shù)構(gòu)建

指標(biāo)選取方面,我們考慮了短期利率、長(zhǎng)期利率、信用利差、信貸數(shù)量、實(shí)際匯率、房?jī)r(jià)以及股市市值。其中,短期利率使用SHIBOR 3M,長(zhǎng)期利率使用10年期國(guó)債到期收益率,信用利差使用3年中短期票據(jù)(AA+)到期收益率與3年國(guó)開(kāi)債到期收益率之差,信貸數(shù)量使用社融同比增速,實(shí)際匯率使用人民幣實(shí)際有效匯率指數(shù),房?jī)r(jià)等于商品房銷售額除以商品房銷售面積,股市市值以其占GDP的比例來(lái)表示。其中,社融同比增速、人民幣實(shí)際有效匯率指數(shù)、房?jī)r(jià)以及股市市值均進(jìn)行了去趨勢(shì)化處理。

指標(biāo)頻率方面,我們將構(gòu)建月度中國(guó)金融條件指數(shù),因此上述各指標(biāo)的頻率均處理為月度。

時(shí)間區(qū)間方面,考慮到數(shù)據(jù)可得性,所有指標(biāo)的時(shí)間范圍為2008年4月至2022年11月。

我們將使用產(chǎn)出增長(zhǎng)的縮減式模型來(lái)構(gòu)建中國(guó)金融條件指數(shù)。由于GDP是季度更新的數(shù)據(jù),數(shù)據(jù)頻率較低,我們用綜合PMI產(chǎn)出指數(shù)來(lái)替代GDP。統(tǒng)計(jì)局曾經(jīng)對(duì)2009年至2017年上半年共34個(gè)季度的綜合PMI產(chǎn)出指數(shù)與GDP增速的時(shí)間序列進(jìn)行時(shí)差相關(guān)分析,得出兩個(gè)經(jīng)濟(jì)指標(biāo)呈高度相關(guān),綜合PMI產(chǎn)出指數(shù)與GDP增速同步性非常強(qiáng),能夠較好地全面反映經(jīng)濟(jì)發(fā)展規(guī)律。為消除綜合PMI的數(shù)據(jù)毛刺,我們使用綜合PMI 3個(gè)月移動(dòng)平均來(lái)替代原始數(shù)據(jù)。同時(shí),為使產(chǎn)出變動(dòng)更明顯,我們將綜合PMI季度移動(dòng)平均值進(jìn)行標(biāo)準(zhǔn)化處理,即

值得注意的是,2020年以后,金融條件對(duì)產(chǎn)出的影響程度被疫情所扭曲,因此我們根據(jù)國(guó)家衛(wèi)健委統(tǒng)計(jì)的當(dāng)日新增病例數(shù)據(jù)以及百城擁堵指數(shù)衡量經(jīng)濟(jì)受疫情影響的程度,并將疫情影響程度作為啞變量加入模型,以更加準(zhǔn)確地刻畫(huà)金融條件對(duì)產(chǎn)出的影響。

考慮到不同指標(biāo)對(duì)產(chǎn)出的領(lǐng)先時(shí)長(zhǎng)不同,根據(jù)歷史經(jīng)驗(yàn),我們假設(shè)各指標(biāo)最多領(lǐng)先6個(gè)月,給不同指標(biāo)設(shè)定不同的滯后期并加以組合,尋找能夠最優(yōu)解釋產(chǎn)出變化的指標(biāo)組合。各指標(biāo)的權(quán)重根據(jù)該指標(biāo)一個(gè)單位變化對(duì)標(biāo)準(zhǔn)化后的綜合PMI指數(shù)的相對(duì)影響來(lái)確定。

從指標(biāo)選取來(lái)看,實(shí)證結(jié)果顯示,長(zhǎng)期利率、信用利差和社融均不適宜納入模型。長(zhǎng)期利率以及信用利差在我們假設(shè)的所有情況下都無(wú)法得到具有經(jīng)濟(jì)意義的系數(shù),這可能是因?yàn)槲覈?guó)利率傳導(dǎo)機(jī)制仍待完善,銀行間市場(chǎng)利率與存貸款利率之間的聯(lián)動(dòng)性不強(qiáng),而貸款是實(shí)體經(jīng)濟(jì)更主要的融資渠道,導(dǎo)致其對(duì)產(chǎn)出的影響不顯著。社融方面,盡管社融能夠得到具有經(jīng)濟(jì)意義的系數(shù),但其系數(shù)統(tǒng)計(jì)上并不顯著,這可能是因?yàn)榉績(jī)r(jià)同時(shí)影響企業(yè)貸款以及居民消費(fèi)貸款,與社融相關(guān)性較高,導(dǎo)致社融對(duì)模型的解釋力、系數(shù)的顯著程度較差。

從遍歷結(jié)果來(lái)看,在最優(yōu)解釋產(chǎn)出變化的指標(biāo)組合中,短期利率領(lǐng)先產(chǎn)出6個(gè)月,實(shí)際匯率領(lǐng)先產(chǎn)出2個(gè)月,房?jī)r(jià)以及股市市值領(lǐng)先產(chǎn)出1個(gè)月。

根據(jù)實(shí)證結(jié)果,我們可以編制金融條件指數(shù)。指數(shù)上升代表金融環(huán)境寬松,下行則代表金融環(huán)境收緊。

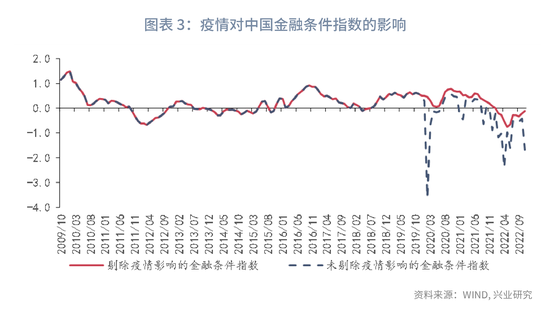

考慮到疫情影響,我們計(jì)算了兩種金融條件指數(shù):一是考慮疫情影響后的金融條件指數(shù);二是不考慮疫情影響的金融條件指數(shù)。數(shù)據(jù)顯示,如果不考慮疫情的影響,當(dāng)前金融條件指數(shù)處于歷史上21%分位數(shù)的水平,處于偏緊狀態(tài);如果考慮疫情的影響,當(dāng)前金融條件指數(shù)處于歷史上2%分位數(shù)的水平,處于非常緊張的狀態(tài)。這意味著,雖然當(dāng)前的利率處于歷史上較低的水平,但由于資產(chǎn)價(jià)格低迷,金融環(huán)境總體偏緊。要改善金融環(huán)境,需要進(jìn)一步穩(wěn)定房地產(chǎn)市場(chǎng)和金融市場(chǎng)的預(yù)期。

對(duì)宏觀經(jīng)濟(jì)而言,我們構(gòu)建的中國(guó)金融條件指數(shù)(剔除疫情影響)對(duì)綜合PMI有一定的領(lǐng)先性,其高低點(diǎn)可能領(lǐng)先或同步于綜合PMI的高低點(diǎn)。除受疫情干擾的時(shí)期外,金融條件指數(shù)的高低點(diǎn)也領(lǐng)先于GDP同比的高低點(diǎn)。對(duì)金融市場(chǎng)而言,除受疫情干擾的時(shí)期外,金融條件指數(shù)通常領(lǐng)先于10年國(guó)債利率,這可能表明金融條件的改善能夠逐漸傳導(dǎo)至經(jīng)濟(jì)基本面,帶動(dòng)經(jīng)濟(jì)景氣度回升,并促使國(guó)債利率反彈。

(本文作者介紹:興業(yè)銀行首席經(jīng)濟(jì)學(xué)家)

責(zé)任編輯:宋源珺

新浪財(cái)經(jīng)意見(jiàn)領(lǐng)袖專欄文章均為作者個(gè)人觀點(diǎn),不代表新浪財(cái)經(jīng)的立場(chǎng)和觀點(diǎn)。

歡迎關(guān)注官方微信“意見(jiàn)領(lǐng)袖”,閱讀更多精彩文章。點(diǎn)擊微信界面右上角的+號(hào),選擇“添加朋友”,輸入意見(jiàn)領(lǐng)袖的微信號(hào)“kopleader”即可,也可以掃描下方二維碼添加關(guān)注。意見(jiàn)領(lǐng)袖將為您提供財(cái)經(jīng)專業(yè)領(lǐng)域的專業(yè)分析。

手機(jī)閱讀請(qǐng)掃描

手機(jī)閱讀請(qǐng)掃描

微信二維碼

微信二維碼