意見領袖 | 管濤

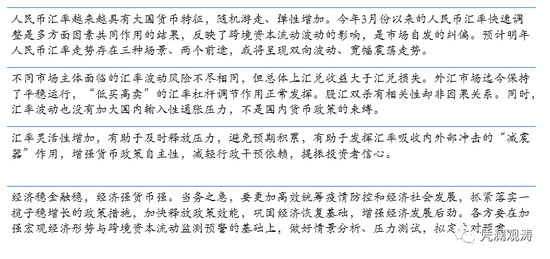

人民幣匯率越來越具有大國貨幣特征,隨機游走、彈性增加。今年3月份以來的人民幣匯率快速調整是多方面因素共同作用的結果,反映了跨境資本流動波動的影響,是市場自發的糾偏。預計明年人民幣匯率走勢存在三種場景、兩個前途,或將呈現雙向波動、寬幅震蕩走勢。

注:本文為CMF宏觀經濟熱點問題研討會(第55期)發言整理。

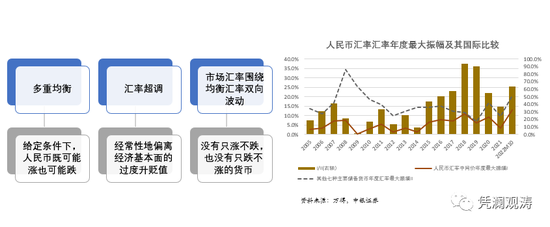

一、人民幣匯率的資產價格屬性

盡管人民幣還沒有完全可兌換,還有對跨境資本流動有一定的管理,人民幣匯率也是有管理浮動而不是自由浮動,但人民幣越來越具有資產價格屬性,具有大國貨幣一樣匯率隨機游走的特征,匯率彈性增加,具體體現在以下幾個方面。

首先是多重均衡,即在給定基本面的情況下人民幣既可能漲也可能跌;其次是匯率超調,即經常性出現有漲有跌的雙向波動,可能會出現偏離經濟基本面的過度升貶值。今年人民幣匯率中間價和收盤價最大漲幅,前十個月都創1994年匯率并軌以來的新高。1994年年初一次性調整,今年前10個月中間價最大的波幅是13.9%,收盤價是15.8%,波動比較大。

今年中國經常項目順差擴大,中國是主要經濟體中少有的經常項目順差擴大的國家,其他都是經常項目順差減小甚至變為逆差。中國的國際收支結構一直是經常項目順差、資本項目逆差。所以,我們不能由經常項目順差簡單分析和預測人民幣會升值,也不能由資本項目流出分析和解釋人民幣會貶值。但今年的情況是很明顯的,因為在經常項目順差擴張的情況下,人民幣面臨貶值壓力,從國際收支角度看就是資本流出的壓力加大,特別是短期資本流出較多。今年上半年的國際收支數據可以印證這一判斷。

從今年3月份開始,人民幣匯率經歷了一波調整,到9月份市場上外匯依然是供求基本平衡,結售匯總體略有順差,順差合計575億美元,但同比下降44%。所以從這些數據看人民幣具有大國貨幣的特征,越來越具有資產價格屬性。

二、近期匯率波動的影響分析

人民幣匯率波動到目前為止調整了10%以上,八個月時間人民幣跌破整數位。上次2018年4月初起,人民幣從6.28跌到2020年5月底的7.2元附近用了26個月,這次僅用8個月就從6.3最低跌到了7.3以下,所以調整幅度是比較大的。對人民幣匯率波動的影響分析有以下幾個維度。

1、微觀層面分析

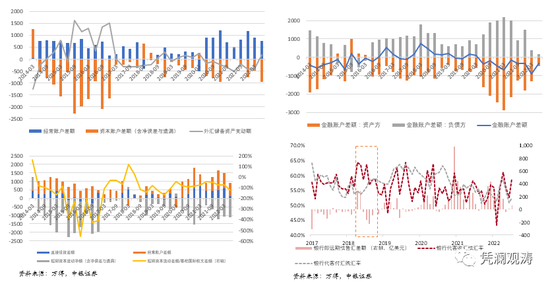

微觀層面分析匯率漲跌對企業匯兌損益的影響。這一次匯率調整利好外匯收入和資產,利空外匯支出和負債。根據萬得數據統計,今年上半年人民幣匯率下跌5%,匯兌收益和損失軋差以后,上市公司剔除財務數據異常的公司,凈匯兌收益307億,去年同期人民幣漲了1%,但是是凈匯兌損失33億。從這個意義上看,上市公司在人民幣調整中有賺有賠,但總體上是賺的多賠的少,甚至從公司個數來講有60%的上市公司上半年預期有匯兌收益。所以認為股票市場把人民幣匯率的調整視作利空是不恰當的。

從上市公司的匯兌損益情況看,總體上是凈匯兌收益。2015年8.11匯改人民幣意外貶值引發市場恐慌,其原因是因為有二十多年的人民幣單邊行情,民間積累了巨額的對外凈負債,所以貶值在貿易渠道有改善作用,但是在金融渠道由于對外凈負債產生了負作用。當時因為對外凈負債比較多,但是經歷了2015年、2016年兩年集中調整后,現在民間對外凈負債大幅減少,到今年6月底的時候,民間對外凈負債比2015年6月底減少了1.21萬億美元,占GDP比重下降了15個百分點。在這樣的情況下,市場對于匯率的波動容忍度適應性大大提高。而且,二季度民間對外凈負債環比減少2642億美元,其中人民幣匯率波動產生的負估值效應貢獻了103%。

人民幣貶值可能會形成“資本外流-匯率貶值”的惡性循環的說法有極大的誤導性。因為外資擔心的不是匯率的漲跌,而是匯率僵化導致的資本外匯管制的“不可交易”的風險。匯率彈性增加有助于減輕對行政手段的依賴,有助于提高貨幣政策的自主性,提振境內外投資者的信心。

2、宏觀層面分析

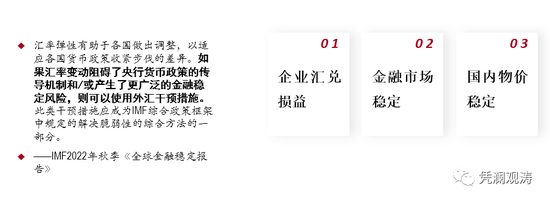

宏觀層面關注對金融市場穩定和國內物價穩定的影響。不久前,國際貨幣基金組織在秋季《全球金融穩定報告》里說,要保持匯率彈性,適應各國貨幣政策的差異,但也提示,如果匯率變化影響了央行貨幣政策傳導,或者產生了更加廣泛的金融穩定的風險,可以使用外匯干預措施。也就是說,在匯率靈活的情況下,通常央行對匯率波動會善意地忽略,但是當匯率過度或異常波動,影響金融穩定和物價穩定時,央行要做出反應。這時候實施外匯干預不是單純穩定匯率,而是實現央行貨幣政策自己的目標,即實現金融穩定、物價穩定。

首先關注對外匯市場的影響,即在人民幣匯率波動過程中,是否造成了外匯市場像2015年、2016年匯改時出現貶值的恐慌。2018年從4月初到10月底,七個月的時間人民幣跌了10%,這個過程中,外匯市場結售匯仍然是順逆差交替出現,但總體是順差。正常的外匯市場一定是低買高賣,即升值的時候買外匯得多賣外匯的少,貶值的時候賣外匯得多買外匯得少。在2018年調整過程中確實收匯結匯率比升值期間是跳升的,付匯購匯率是下降的,所以當時外匯市場并沒有再次出現貶值的恐慌。今年的數據顯示,3月初人民幣沖高回落,9月份人民幣跌破整數關口,10月份還在延續調整。迄今為止,和2018年的表現如出一轍。3-9月份,銀行即遠期(含期權)結售匯,只有5月份和9月份出現了40億和49億美元的少量逆差,其他月份都是順差,而這7個月累計順差575億美元,仍然是外匯供求平衡略有盈余。

市場結售匯意愿的變化,同樣可以看到收匯結匯率比升值區間均值上升,付匯購匯率是下降的,所以是逢高結匯的特征基本成立。很多外貿企業企業也表示,今年出口收匯僅僅結匯就賺了10%以上,甚至已經超過主業的收益。所以很多企業就是逢高結匯。企業是做具體經營的,立足于主業,不會像做金融投機的隨意賭人民幣的升/貶值。從數據得出的基本判斷,到目前為止人民幣匯率快速調整沒有影響外匯市場的供求平衡,也沒有在外匯市場引發貶值恐慌。

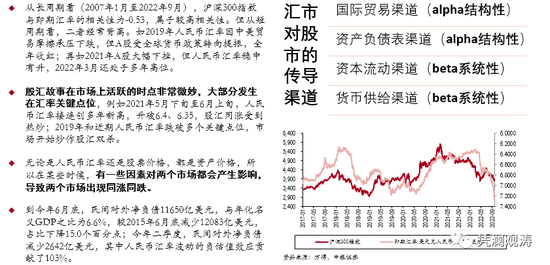

還需要關注外匯市場的波動對其他市場的影響。股票市場非常關注外匯市場的行情,今年也確實發生了股市匯市同向調整的情況。2015年8.11匯改前后發生過股匯共振,但當時是一個市場的恐慌向另外一個市場的傳染。但當前外匯市場既沒有受到其他市場恐慌情緒的影響(如果有的話),本身也沒有恐慌情緒可以向其他市場傳染的。而且,研究匯市對股市的具體傳導渠道,即國際貿易渠道、資產負債表渠道、資本流動渠道和貨幣供給渠道,前兩個渠道是結構性影響、有賺有賠,后兩個渠道是系統性影響,通過影響資本流動和貨幣政策等等系統性影響。通過這些渠道,匯市對股市的影響總體是利大于弊,即便有負溢出效應也較為有限,甚至外資減持人民幣資產導致的資本外流是人民幣調整的原因而不是反之。

當前日本和歐洲擔心的問題是人民幣貶值有沒有造成輸入型通脹壓力。從中國實際的情況看,人民幣貶值造成的輸入性通脹壓力有限,不影響國內貨幣政策的自主性。今年以來PPI整體單邊下行,CPI雖然從4月份開始持續高于2%,但到目前為止也沒有突破3%,特別是核心CPI一直在1%左右,從8月份開始CPI和PPI增速重新倒掛,中國不存在大的通脹的壓力。這個既保證了國內的基本民生,也增強了國內貨幣政策的自主空間。而且從實證分析研究結果顯示,人民幣名義有效匯率的變化對PPI有微小影響,對CPI的影響可以忽略不計,中國的CPI更多受到供需缺口、市場流動性和大宗商品價格影響比較大。

三、人民幣匯率走勢前景展望

美聯儲緊縮對中國的溢出影響,從人民幣匯率的角度來講有四個場景/階段。

第一階段:美聯儲溫和有序縮減購債。中國在今年前兩個月的時候度過了第一個階段,美聯儲縮減購債,中美利差收斂,中國外資流入減緩,人民幣繼續升值但升值放慢。

第二階段:美聯儲更加激進的加息并啟動縮表。隨著美聯儲3月啟動加息,而且開始醞釀縮表,引發美國經濟金融動蕩,疊加其他因素的影響,導致中國出現階段性資本外流,進入人民幣有漲有跌、雙向波動的階段。這一次人民幣匯率調整主要從4月底開始,4-5月份一次人民幣快速調整,8月中旬以來人民幣又一次調整,這兩次調整讓人民幣從6.3調整到了整數位以下。未來我們繼續有可能處于第二個場景或階段,美聯儲繼續緊縮的情況下中美負利差,給定其他條件不變,人民幣仍然承壓。

第三階段:美聯儲貨幣緊縮力度超預期。未來有可能由于美聯儲緊縮過度刺破資產泡沫,引發經濟衰退,進入第三個階段,這時候全球衰退風險上升。美聯儲很可能在貨幣緊縮方面做得過多。最近國際貨幣基金組織紛紛下調了明年經濟增長預測值,并直言現在還不是最壞的時候,明年可能會是衰退的一年。世界銀行已經把明年全球經濟增長預測值下調到1.9%,指出全球經濟正在危險地逼近衰退。聯合國貿發會也預警,明年全球經濟將陷入長期的經濟停滯,甚至可能引發比2008年危機時更為嚴重的經濟衰退。考慮到這一次中國疫后經濟復蘇外需恢復快于內需,如果外需拐點出現,將會對中國穩增長帶來更大的挑戰,或讓人民幣承受更大的壓力。預計明年美聯儲緊縮對中國的溢出影響,將會從金融沖擊為主,演變為“金融+實體經濟”雙重沖擊。

第四階段:美聯儲重回貨幣寬松。明年如果發生了第三個情景,美聯儲大概率會重回貨幣寬松,這時候如果中國能夠繼續保持經濟復蘇在全球的領先地位,就可能重現2009-2013年的情形,資本回流,人民幣重新走強。

我個人認為人民幣匯率明年是漲是跌,不取決于美元強弱,也不取決于中美利差,取決于中國經濟基本面。經濟穩金融穩,經濟強貨幣強。所以,對中國來講,要更加高效地統籌經濟發展和疫情防控,抓緊落實一攬子穩增長政策措施,鞏固經濟恢復的基礎,增強經濟發展的后勁。鑒于明年內部外部都有很多不確定、不穩定的因素,無論是市場主體還是政府部門,都應該在加強經濟形勢和跨境資本流動監測預警基礎上,做好情景分析壓力測試,擬定應對預案,有備無患。

(本文作者介紹:中銀證券全球首席經濟學家)

責任編輯:宋源珺

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。