文/意見領(lǐng)袖專欄作家 蔣飛

要點(diǎn)

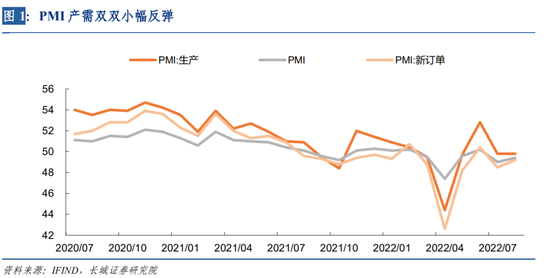

8月份,制造業(yè)PMI為49.4%,前值49%。其中生產(chǎn)指數(shù)為49.8%,前值49.8%,新訂單指數(shù)為49.2%,前值48.5%,新出口訂單指數(shù)為48.1%,前值47.4%。

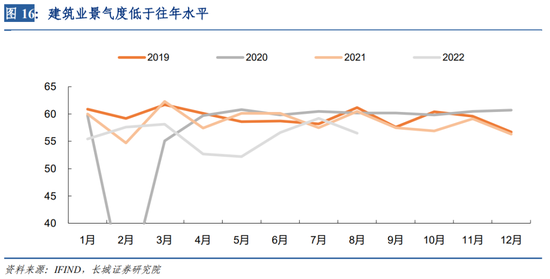

8月份非制造業(yè)商務(wù)活動指數(shù)為52.6 %,前值53.8%。其中建筑業(yè)商務(wù)活動指數(shù)為56.5%,前值59.2%;服務(wù)業(yè)商務(wù)活動指數(shù)為51.9%,前值52.8%。

8月份制造業(yè)產(chǎn)需仍在榮枯線以下,顯示出復(fù)蘇基礎(chǔ)并不穩(wěn)固。

生產(chǎn)端看,制造業(yè)行業(yè)發(fā)生新分化,下游需求受益于消費(fèi)刺激而回升,而中上游仍在回落。需求端看,商品房成交面積增速仍未有起色,這是促使8月央行降息的主要原因。庫存端和價格端看,制造業(yè)加快去庫存,需求缺口反而擴(kuò)大。

8月份非制造業(yè)景氣度修復(fù)速度變慢,疫情多點(diǎn)散發(fā)但整體可控,疊加穩(wěn)增長促消費(fèi)政策措施帶動,服務(wù)業(yè)和基建均較弱,只有基建訂單指數(shù)仍然快速增長。房地產(chǎn)相關(guān)服務(wù)業(yè)的信心仍在下降,需要警惕。

就業(yè)端看,制造業(yè)與非制造業(yè)用工景氣度有所分化,整體力度仍不強(qiáng)。下半年宏觀政策應(yīng)持續(xù)支持中小企業(yè),切實(shí)確保租金稅收減免、普惠金融貸款到位、補(bǔ)貼足額發(fā)放,才能鞏固市場主體信心,緩解就業(yè)難題。

當(dāng)前我們依然維持《7月份PMI點(diǎn)評》的判斷,預(yù)計下半年P(guān)MI會保持平穩(wěn)回升態(tài)勢。主要是因?yàn)槲覀冋J(rèn)為下半年貨幣政策上還會有一定的放松空間,并通過刺激商品房市場的回暖來支撐制造業(yè)需求。

1

制造業(yè)弱復(fù)蘇

8月份PMI為49.4%,比上個月小幅回升了0.4個百分點(diǎn),仍然處于榮枯線以下,延續(xù)了復(fù)蘇基礎(chǔ)不穩(wěn)固的形勢。我們在《7月份PMI點(diǎn)評》預(yù)計下半年制造業(yè)PMI指數(shù)仍將保持平穩(wěn)回升態(tài)勢,目前來看仍需要更多政策支持。

8月份經(jīng)濟(jì)保持平穩(wěn),PMI生產(chǎn)指數(shù)49.8%,與上個月持平。與歷史同期相比,8月份PMI指數(shù)再次跌破去年水平,6月的復(fù)蘇勢頭沒有得到延續(xù)。

分行業(yè)來看,8月有所新變化。統(tǒng)計局指出,在調(diào)查的21個行業(yè)中,有12個行業(yè)PMI較上月上升,多數(shù)行業(yè)景氣水平有所改善,隨著各項(xiàng)促消費(fèi)政策措施落地生效,消費(fèi)品行業(yè)PMI升至52.3%,高于上月0.9個百分點(diǎn)。裝備制造業(yè)和高技術(shù)制造業(yè)PMI分別為50.9%和50.6%,低于上月0.3和0.9個百分點(diǎn),仍高于臨界點(diǎn),行業(yè)保持?jǐn)U張,但步伐有所放緩。紡織、化學(xué)原料及化學(xué)制品、非金屬礦物制品等行業(yè)兩個指數(shù)均低于45.0%,企業(yè)產(chǎn)需回落明顯。這反映出疫情受控之后消費(fèi)有所回暖,但制造業(yè)相關(guān)的中上游受困形勢仍較重。

分企業(yè)看,小型企業(yè)回落幅度較大。大型企業(yè)PMI指數(shù)再次回升,雖然PMI指數(shù)還未回升至擴(kuò)張區(qū)間,大型企業(yè)已經(jīng)回至50%以上。中型企業(yè)PMI雖然并未回至50%以上,但也出現(xiàn)了小幅回升,只有小型企業(yè)PMI指數(shù)繼續(xù)下滑,反映出小企業(yè)的經(jīng)營壓力加大。

疫情影響再次顯現(xiàn),供應(yīng)商配送時間有所下降。制造業(yè)供應(yīng)商配送時間指數(shù)為49.5%,再次處于榮枯線以下。整體來看,全國物流保通保暢有序進(jìn)行,但修復(fù)較慢。交通運(yùn)輸部數(shù)據(jù)顯示,截至29日,8月份全國高速公路貨車日均通行量平均維持在701.5萬輛的高位,僅比7月份上漲0.08%。

8月份PMI新訂單指數(shù)回升0.7個百分點(diǎn)至49.2%,顯示需求在艱難回升。

新出口訂單指數(shù)回升0.7個百分點(diǎn)至48.1%,這可能與8月份樞紐港口吞吐量回落互為印證。8月份前二十日,沿海主要樞紐港口集裝箱外貿(mào)吞吐量當(dāng)旬同比分別錄得-0.1%和4.8%,雖然比7月最后一周要低,但高于7月前半月,整體趨勢還是顯示回升態(tài)勢。

內(nèi)需訂單指標(biāo)與7月幾乎持平。8月份,雖然乘用車市場銷售依然比較火熱,預(yù)計8月狹義乘用車零售銷量預(yù)計188.0萬輛同比增長29.6%;但商品房市場增速保持平穩(wěn):8月22日,央行下調(diào)5年期LPR下調(diào)15bp至4.3%,在降息的政策刺激下,預(yù)計9月份商品房銷售面積增速有所回升。

8月政府債發(fā)行緩升,財政支出增速放緩,可能也是內(nèi)需偏弱的原因之一。同花順數(shù)據(jù)顯示,截至31日,地方政府債總發(fā)行額僅3909.4億元,扣除總償還額2717.7億元,8月份政府債凈融資額為1191.8億元,雖較7月份有所抬升,但遠(yuǎn)低于去年同期水平。

8月份,PMI產(chǎn)成品庫存指數(shù)大幅下降2.8個百分點(diǎn)至45.2%,去庫存在加速。這與工業(yè)企業(yè)產(chǎn)成品庫存同比增速的下滑趨勢一致。相對于較低的新訂單指數(shù),產(chǎn)成品庫存指數(shù)下滑速度更快,PMI需求缺口反而有所擴(kuò)大,這或許意味著后續(xù)去庫存壓力緩解。

我們在《7月份PMI點(diǎn)評》中認(rèn)為貨幣政策會繼續(xù)放松,需求會恢復(fù)。目前來看汽車銷售的強(qiáng)勁反彈并沒帶動整個制造業(yè)的復(fù)蘇,需求復(fù)蘇較慢,企業(yè)仍處于被動去庫存階段。社融增速的回升并沒有傳導(dǎo)至制造業(yè)復(fù)蘇上,后續(xù)還需要通過改革的方式降低低效率部門和銀行,提升信用產(chǎn)生效率。

7月份PMI出廠價格指數(shù)回升4.4個百分點(diǎn)至44.5%,小幅反彈。8月以來由于俄羅斯對歐洲的經(jīng)濟(jì)制裁還在延續(xù),美國因金融環(huán)境改善需求反彈,共同造成能源價格出現(xiàn)了反彈,導(dǎo)致國內(nèi)工業(yè)品價格環(huán)比出現(xiàn)回升。

2

非制造業(yè)景氣度走弱

8月份服務(wù)業(yè)PMI回落至51.9%,比上個月回落0.9個百分點(diǎn)。8月份疫情多點(diǎn)散發(fā)但整體可控,疊加穩(wěn)增長促消費(fèi)政策措施帶動,服務(wù)業(yè)保持?jǐn)U張態(tài)勢;但由于信心不足,PMI有所回落。統(tǒng)計局?jǐn)?shù)據(jù)顯示,住宿、餐飲、電信廣播電視及衛(wèi)星傳輸服務(wù)、貨幣金融服務(wù)等行業(yè)商務(wù)活動指數(shù)均高于55.0%,相關(guān)行業(yè)業(yè)務(wù)總量保持較快增長。同時,房地產(chǎn)、租賃及商務(wù)服務(wù)、居民服務(wù)等行業(yè)商務(wù)活動指數(shù)繼續(xù)位于收縮區(qū)間,行業(yè)市場活躍度下降。非制造業(yè)業(yè)務(wù)活動預(yù)期指數(shù)為57.6%,低于上月1.2個百分點(diǎn),進(jìn)一步下降。

8月份建筑業(yè)PMI下降2.7個百分點(diǎn)至56.5%,幾乎回到6月份水平,建筑業(yè)新訂單指數(shù)繼續(xù)升至53.4%。這與基建投資增速持續(xù)回升相一致,隨著專項(xiàng)債的發(fā)行完畢和形成實(shí)物量,基建的需求依舊旺盛。但同時也一個看到,生產(chǎn)量可能是受制于疫情的影響,反而出現(xiàn)了一定的下降,低于往年水平。

3

就業(yè)景氣度略有回升

8月份制造業(yè)與非制造業(yè)企業(yè)用工景氣度有所分化。制造業(yè)從業(yè)人員指數(shù)回升0.3個百分點(diǎn)至48.9%,服務(wù)業(yè)從業(yè)人員指數(shù)回升0.1個百分點(diǎn)至46.8%,建筑業(yè)從業(yè)人員指數(shù)基本持平。人力資源和社會保障部就業(yè)促進(jìn)司司長張瑩8月25日在發(fā)布會上表示,人社部堅決抓好貫徹落實(shí),堅持把高校畢業(yè)生等青年就業(yè)作為重中之重,以就業(yè)服務(wù)攻堅行動為抓手,加大政策支持、服務(wù)保障、困難幫扶、權(quán)益維護(hù),多渠道促進(jìn)他們就業(yè)創(chuàng)業(yè)。

8月24日國常會則在要求在落實(shí)穩(wěn)經(jīng)濟(jì)一攬子政策同時,再實(shí)施19項(xiàng)接續(xù)政策,形成組合效應(yīng),推動經(jīng)濟(jì)企穩(wěn)向好、保持運(yùn)行在合理區(qū)間,努力爭取最好結(jié)果。我們認(rèn)為好的政策和制度環(huán)境,有利于激發(fā)多種所有制下的企業(yè)家的積極性和能動性。

(本文作者介紹:長城證券首席宏觀分析師,專注大類資產(chǎn)配置)

責(zé)任編輯:王婉瑩

新浪財經(jīng)意見領(lǐng)袖專欄文章均為作者個人觀點(diǎn),不代表新浪財經(jīng)的立場和觀點(diǎn)。

歡迎關(guān)注官方微信“意見領(lǐng)袖”,閱讀更多精彩文章。點(diǎn)擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領(lǐng)袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關(guān)注。意見領(lǐng)袖將為您提供財經(jīng)專業(yè)領(lǐng)域的專業(yè)分析。

手機(jī)閱讀請掃描

手機(jī)閱讀請掃描

微信二維碼

微信二維碼