炒股就看金麒麟分析師研報,權(quán)威,專業(yè),及時,全面,助您挖掘潛力主題機會!

文|楊雪梅

2022年8月,乳業(yè)市場兩大巨頭蒙牛和伊利先后發(fā)布了2022年上半年財務(wù)數(shù)據(jù),從兩份年中報來看,兩家頭部乳企既有各自的優(yōu)勢和短板,也面臨共同挑戰(zhàn)。

其中,在營收規(guī)模上,伊利仍保持高于蒙牛,差距進一步拉大,在規(guī)模效益方面,伊利占據(jù)明顯優(yōu)勢;伊利盈利能力強于蒙牛。在新業(yè)務(wù)探索上,蒙牛在奶酪賽道取得亮眼增長,與伊利來開差異化優(yōu)勢。

同時,兩家也面臨共同的挑戰(zhàn)。一方面,在營收增速上,兩家乳企較去年同期均出現(xiàn)了下滑,蒙牛甚至跌破兩位數(shù)增長;主營業(yè)務(wù)也告別2018年以來保持的兩位數(shù)增長,增長近乎停滯。

從大環(huán)境來看,2022年上半年,乳業(yè)行業(yè)整體面臨較大沖擊,一是,牧草等飼料價格上漲,我國生鮮乳價格處于高位水平,乳企面臨較大的成本壓力;二是,消費需求相對疲軟,企業(yè)需要不斷打折促銷來刺激消費,導(dǎo)致行業(yè)毛利率降低;三是,市場競爭逐步加劇,隨著中小乳企沖刺資本市場,區(qū)域品牌、新品牌崛起,同質(zhì)化問題更加嚴(yán)重,各個乳企銷量均有不同程度下滑。

不過,長期來看,牛奶作為民生品類受影響會小于其他品類。對于頭部乳企而言,未來三到五年里,在新賽道上的較量和成果表現(xiàn),可能將成為影響市場格局的重要因素。

成本上升,毛利率下降,營收減速

從今年上半年的業(yè)績表現(xiàn)來看,在營收規(guī)模和盈利方面,蒙牛乳業(yè)實現(xiàn)營收477.22億元,同比增長4%;凈利潤為37.51億元,同比增長27.3%。伊利實現(xiàn)營收634.63億元,同比增長12.31%,凈利潤61.39億元,同比增長15.40%。伊利實現(xiàn)首次半年營收破600億元,凈利破60億元。

營收規(guī)模上,伊利仍保持高于蒙牛,差距進一步拉升至157億元,從去年的25%大幅拉開至33%。在營收增速上,兩家乳企較去年同期均出現(xiàn)了下滑,蒙牛甚至跌破兩位數(shù)增長。

對比凈利率,伊利的盈利能力強于蒙牛,雙方存在較大差距。2022年上半年,伊利的凈利率為9.71%,同比增長2.75%,蒙牛凈利率為7.63%,同比增長18.11%。數(shù)據(jù)顯示,2015至2021年間,伊利的凈利率一直穩(wěn)定在7%~9%左右,蒙牛則在3%~5%之間波動。

對此,浦銀國際證券指出,一是在經(jīng)營利潤率方面,相較伊利,蒙牛在經(jīng)營利潤率相對較高的品類(如奶粉與冰淇淋)實力有待提升,而經(jīng)營利潤率相對較低的品類(如低溫產(chǎn)品)的收入占比卻較高。二是蒙牛總體的運營效率低于伊利,尤其是渠道網(wǎng)絡(luò)的深度與伊利仍有一定差距。主要體現(xiàn)在,蒙牛的銷售體系在結(jié)構(gòu)上依然較為集中,不夠扁平化,在分銷和配送上較為依賴大經(jīng)銷商,造成經(jīng)銷商總體議價能力偏高,令蒙牛的銷售費用率遠(yuǎn)高于伊利。

蒙牛未來需要推進渠道的深耕,加強不同區(qū)域的覆蓋,拓寬銷售渠道,提升運營效率,以逐步提升經(jīng)營利潤率。

此外,2022年上半年,伊利與蒙牛的毛利率出現(xiàn)不同幅度的下降,毛利率分別為 33.75%和33.6%。毛利率下滑,原輔材料平均價格上漲是一個主要原因。

對于乳企來說,疫情給公司全年的經(jīng)營計劃的制定帶來了一定的挑戰(zhàn)和不確定性,對整體經(jīng)營產(chǎn)生影響。但從長期來看,牛奶作為民生品類反而是受益的,疫情下家庭乳業(yè)消費需求上升。

當(dāng)前市場環(huán)境下,乳企正面臨三個核心挑戰(zhàn),一是克服成本壓力,優(yōu)化效益;二是發(fā)展增量盤,在主營業(yè)務(wù)之外尋找穩(wěn)定可持續(xù)的新增長曲線;三是守住基本盤,不斷創(chuàng)新應(yīng)對競爭。

基本盤增長停滯,新秀涌入、雙雄承壓

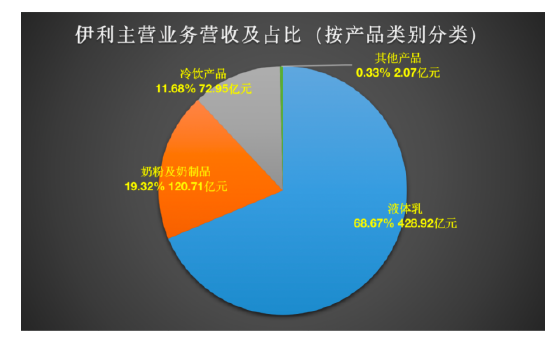

從基本盤來看,蒙牛和伊利的主要營收來源都是液態(tài)奶,今年上半年,蒙牛液態(tài)奶業(yè)務(wù)營收396.65億元,占總收入的83.1%;伊利液體乳業(yè)務(wù)營收428.92億元,占總收入的68.7%。

與去年同期相比,兩家的液態(tài)奶業(yè)務(wù)雖然仍保持增長,但增速遠(yuǎn)低于去年同期。其中,蒙牛液態(tài)奶業(yè)務(wù)同比微增0.55%,去年同期增速為21.1%;伊利液體乳業(yè)務(wù)同比增長1.14%,去年同期增速為19.65%。

值得注意的是,自2018年以來,伊利和蒙牛的主營業(yè)務(wù)增長幅度平均水平保持在兩位數(shù)的增長。今年開始,核心業(yè)務(wù)增長停滯,是兩家頭部乳企共同面臨的問題。

一直以來,在液態(tài)奶領(lǐng)域,蒙牛和伊利長期雙雄盤踞。根據(jù)歐睿國際數(shù)據(jù),2021 年,伊利和蒙牛的市占率分別為 25.8%、22.0%,行業(yè) CR5 為 57.7%,乳業(yè)市場呈現(xiàn)雙巨頭占據(jù)半壁江山的局面。

但近年來,一些區(qū)域、小眾乳企崛起,如認(rèn)養(yǎng)一頭牛、簡愛、麥趣爾,通過概念營銷、社交媒體推廣、直播帶貨等方式試圖打破液態(tài)奶領(lǐng)域的雙強局面。此外,受消費低迷、原料漲價成本增加、業(yè)績增速放緩、股價低迷、營收壓力大等多種因素影響,多家中小乳企加快了上市節(jié)奏,通過IPO上市融資成為他們解決企業(yè)經(jīng)營困境的方式之一。

有數(shù)據(jù)統(tǒng)計,2022年以來,有超過10家乳企向資本市場發(fā)起了沖擊。認(rèn)養(yǎng)一頭牛今年7月披露招股書,擬在滬市主板掛牌上市,君樂寶、宜品、溫氏乳業(yè)等也相繼啟動IPO方案。

過去幾年,伊利和蒙牛都在推進高端化產(chǎn)品,比如在金典和特侖蘇上大力投入,以圖通過單價更高的產(chǎn)品拉動營收增長。但在消費低迷的大環(huán)境下,高端化的增長空間也在縮小。

新品牌虎口奪食、產(chǎn)品同質(zhì)化嚴(yán)重,在行業(yè)競爭不斷加劇的壓力之下,蒙牛和伊利開拓新業(yè)務(wù)、發(fā)掘新增長曲線的任務(wù)迫在眉睫。

增量盤競爭膠著,守雪糕、拼奶酪

兩家乳企上半年盈利優(yōu)于預(yù)期,銷售表現(xiàn)尚可,主要受雪糕和其他乳制品增長的推動。

首先在冷飲/冰淇淋板塊,在兩家乳企的業(yè)績中均扮演了新增長的角色。該板塊,伊利整體營收規(guī)模大于蒙牛,兩者上半年營收分別為72.95億元、39.04億元;同比增長分別為31.71%、29.9%,增速均高于去年同期,且高于上半年整體業(yè)績增速;占總營收比重分別為11.7%、8.2%,占比高于去年同期。

今年上半年雪糕類產(chǎn)品增勢良好,或許與各地氣溫攀升、居家消費增長等有關(guān)。不過冷飲/冰淇淋類產(chǎn)品受季節(jié)影響較大,進入下半年,隨著天氣轉(zhuǎn)冷,冷飲和鮮奶也將進入淡季,對乳企業(yè)績的貢獻將有所減少。

其次在奶粉和乳酪業(yè)務(wù)上,蒙牛與伊利各有優(yōu)勢。

在奶粉業(yè)務(wù)上,無論是規(guī)模還是增速,蒙牛相比伊利都要遜色一些。蒙牛奶粉業(yè)務(wù)上半年收入18.94億元,同比下降25.64%,而伊利奶粉及奶制品業(yè)務(wù)實現(xiàn)營業(yè)收入120.71億元,同比增長58.28%。

目前蒙牛的奶粉業(yè)務(wù)收入主要來源于雅士利與貝拉米,前者貢獻占比99.6%,蒙牛奶粉業(yè)務(wù)的增長下滑,主要受雅士利拖累——今年上半年,雅士利實現(xiàn)收入18.87億元,同比下滑12.53%,凈利潤虧損1.59億元。不過,奶粉仍是蒙牛押注新增量的重要標(biāo)的,也是其在與伊利的競爭中,比較關(guān)鍵的影響要素。

但另一方面,蒙牛在奶酪賽道找到了新的切入點,在新業(yè)務(wù)拓展上,與伊利打出差異化。數(shù)據(jù)顯示,蒙牛上半年以奶酪為主的其他產(chǎn)品業(yè)務(wù)營收同比增長149.38%,營收貢獻由去年年底的2.8%增加到4.7%。

實際上,伊利在奶酪市場也有動作,但投入力度遠(yuǎn)不如蒙牛。伊利的奶酪業(yè)務(wù)歸屬于奶粉及奶制品板塊,并未披露具體增長情況。不過,在業(yè)績說明會上,伊利股份也透露了對奶酪業(yè)務(wù)的布局計劃,公司管理層表示,隨著行業(yè)集中度的進一步提升,伊利在奶酪領(lǐng)域?qū)@取更大部分的份額,目標(biāo)是成為奶酪第一品牌。

深圳中金華創(chuàng)基金董事長龔濤表示,奶酪在中國市場從消費者食用習(xí)慣、普及度等方面看并不高,但從蒙牛來看,奶酪業(yè)務(wù)的復(fù)合增長率方面遠(yuǎn)超液態(tài)乳,也就是說,在這個領(lǐng)域里,奶酪的市場空間和想象力較高。而有“奶酪第一股”妙可藍多的加持下(妙可藍多2022年上半年主營收入25.94億元,同比上升25.48%),可能搶先于伊利占領(lǐng)一個新品高地。

龔濤認(rèn)為,這也是為什么蒙牛這份年中報成績并不是十分亮眼,但卻引來其股價開盤大漲的主要原因之一。

不過,整體來看,在多元化布局上,伊利第二三增長曲線已成氣候,營收體量及占比相較于蒙牛而言,表現(xiàn)得更加健康和平衡。

龔濤表示,未來三到五年里,兩家頭部乳企在新賽道上的較量和成果表現(xiàn),將成為決定兩家在未來乳業(yè)市場中市場格局的重要因素。

責(zé)任編輯:王涵

投顧排行榜

收起

產(chǎn)品入口: 新浪財經(jīng)APP-股票-免費問股

產(chǎn)品入口: 新浪財經(jīng)APP-股票-免費問股

產(chǎn)品入口: 新浪財經(jīng)APP-股票-免費問股

產(chǎn)品入口: 新浪財經(jīng)APP-股票-免費問股

產(chǎn)品入口: 新浪財經(jīng)APP-股票-免費問股

產(chǎn)品入口: 新浪財經(jīng)APP-股票-免費問股

APP專享直播

熱門推薦

收起公眾號")

24小時滾動播報最新的財經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關(guān)注(sinafinance)