意見領袖 | 李迅雷

抓住全球制造業大遷移的機會——

中國成為全球制造業大國

我國制造業體量占全球30%且仍在上升

近120多年來,全球制造業共發生過四次大遷移。20世紀初,由英國轉移至美國;20世紀50年代,由美國轉移至德國和日本;20世紀70年代,由日本轉移至亞洲四小龍;20世紀90年代,由四小龍轉移至中國。除地緣政治影響外,主要體現為制造業整體向人力資源優勢地域遷移。

1990年代起,憑借國土面積和人口優勢,我國制造業體量迅速擴張。截至2021年,我國制造業增加值達到4.86萬億美元,占全球制造業總增加值的30%。這一比值當前仍在以每年1%的速度提升。作為傳統制造業強國的日本和德國,2021年其制造業增加值合計占全球比重為11.6%,亞洲四小龍加起來占4.6%,美國占16%,英國僅占1.7%。東南亞新興國家合計占6.2%。

主要國家制造業增加值占比

數據來源:wind,中泰證券研究所

另一方面,我國制造業品類完備。2015年時,我國已成為唯一擁有聯合國工業大類目錄中所有工業門類制造能力的國家。根據工信部數據,目前在500種主要工業產品中有40%以上的產品,中國產量均為世界第一。

我國產業格局變化影響區域興衰

新中國成立以來,我國逐步從農業大國躍遷為工業大國。1970年第二產業GDP占比超越第一產業,并于此后穩定在40%以上。第一產業占比在1952年高達51%,此后持續下行,至2021年僅占GDP總值的7%。

我國三次產業GDP占比變化

數據來源:wind,中泰證券研究所

縱觀全球制造業的前三次遷移,都呈現出紡織、玩具、鞋帽等勞動密集型輕工業先行,逐漸帶動電子、芯片等資本和技術密集型制造產業發展的特征。我國制造業發展歷程則先以重工業為主 ,后輕工業,而后重化工業化,現在進入新型工業化階段。反映在區域經濟發展上,體現為經濟中心從東北、上海,向廣東、山東、江蘇、浙江轉移。

1950-1960年間,鋼鐵、機械及石油化工生產使東北和上海成為全國經濟中心。東北三省經濟總產值在近十年時間里翻了3倍,GDP占全國比重一度高達19%。

1980年代,臺商和港商進入內地,地理位置較近的廣東和福建沿海地區率先承接了勞動密集型產業的轉移。紡織、玩具、電子零配件等輕工業的發展帶動我國經濟重心南移。

輕工業出口大幅提升的同時,我國制造業水平得到迅速提升。1990年代起以鋼鐵、汽車、機械制造為代表的重化工業化得以發展。但制造重心從東北遷出,向山東、上海等人口密度更高、地勢更加平坦的地區轉移。

2004年前后,重化工業化進一步向高端制造轉型,并以中心區域輻射為特征。珠三角、長三角地區經濟持續快速發展,山東GDP占比則隨東北三省一起回落。

各省市GDP占比變化

數據來源:wind,中泰證券研究所

我國制造業當前仍然“大而未強”

雖然我國制造業體量大、門類全,但我國分品類的出口金額占比和進口金額占比分布仍然高度一致,說明在整體上仍以加工制造為主。除個別品類(紡織制品、家居制品、鞋帽服飾)以外,在單品類內部尚未形成完整的產業鏈。

我國各品類產品出口及進口金額占比

數據來源:wind,中泰證券研究所

全球價值鏈數據也可以佐證這一點。我國制造業在全球價值鏈中,后向參與度始終高于前向參與度,以中間品加工貿易為主導的現象還沒有得到根本性改變。但2004年以來,隨著我國產業結構升級,后向參與度進入長期下行通道,前向參與度則穩步提升,商品出口從國內獲得的增加值比重正在不斷提高。

我國制造業在全球價值鏈的參與度

數據來源:UIBEGVC,中泰證券研究所

備注:全球價值鏈參與度計算全球進出口中至少跨境兩次的商品,即國家A利用原料生產中間品,將中間品出口至國家B,而國家B則再次加工后出口至國家C。

前向參與度=出口中的間接增加值占其總出口的比重

后向參與度=出口最終產品中包含的國外增加值比重

全球制造業大國地位——

中國能否穩住?

在我國推進新型工業化的過程中,制造業增加值在全球占比雖然持續提升,但在國內經濟的比重卻過早下降。一方面,由于附加值比重不高,制造業所能貢獻的利潤有限。另一方面,過去具有相對產業鏈優勢的低端制造業已開始向外遷移。

我國制造業增加值占比

數據來源:wind,中泰證券研究所

我國制造業勞動力成本迅速上升——

低端制造業開始第五次遷移

1970-80年代,日元大幅升值以及日本人力成本快速上升,勞動密集型產業開始外移。2000年,中國制造業人均工資為每年1057美元,僅相當于日本人力成本的3%。2021年我國制造業人均工資提升至每年14295美元,已接近日本的50%。而以泰國為例的東南亞國家,2000年制造業人均工資每年1789美元甚至略高于當時的中國,至2021年時也僅翻了2.8倍(每年5089美元),比中國低了近2/3。我國近年對節能環保的重視,也提高了制造企業的生產成本。

制造業人均工資(美元/年)

來源:TRADINGECONOMICS,ILO Database,wind,中泰證券研究所

2010年后,紡織品、家具、電機、電信設備成為東南亞國家增長最快的出口品類。中國紡織品及原料出口金額相對印尼、泰國、馬來西亞、越南、菲律賓、巴西的占比由2013年的70%下降至2019年的66%。

中國紡織品出口占比下降

來源:wind,中泰證券研究

低端制造業外流雖然是產業發展的長期規律,但短期內對我國影響有限。當前的外遷行業,我國的產業鏈完整度都較高。加工制造環節轉移的同時,我國原材料和零配件向東南亞的出口也在增長。加以紡織服裝為例,近年來我國前向參與度反而大幅提升。其次,部分東南亞工廠由中國公司開設,利潤仍回流國內。

我國紡織業在全球價值鏈的參與度

數據來源:UIBEGVC,中泰證券研究所

制造業的勞動力規模優勢尚存——

面對相對較弱的外部勞動人口替代

1994年日本進入深度老齡化時,我國正處于勞動力快速增長時期,十年間(1994年-2004年)勞動人口從6.8億增長至7.6億。而當前的中國盡管進入深度老齡化階段,但面對的是一個普遍邁向老齡化的世界,故勞動力數量還是全球第一,盡管2022年我國總人口將被印度超越。但2021年我國仍有7.9億勞動力,而印度只有4.7億勞動力。而且,從勞動技能、工作效率和加班意愿看,中國制造業工人顯然占優。

相比之下,中國勞動者更加勤奮,如中國的勞動參與率高達78%,其中女性的勞動參與率也是全球最高之一,而印度勞動參與率只有46%。

全球15歲以上女性勞動參與率比較(%)

來源:Wind, 中泰證券研究所

英美等發達國家已進入或正向超老齡化社會過渡,以東南亞六國為代表的發展中國家,其老齡化程度也高于1994年的中國(除菲律賓外)。從勞動人口數量衡量,越南等國家對我國形成的勞動人口替代量較小。印度作為人口大國,但勞動參與率不足50%,近10年來勞動人口僅增加1300萬人,近3年勞動人口更出現了負增長。因此,我國當前面臨的外部勞動人口替代效應明顯弱于1994年的日本。

中國及主要東南亞國家勞動人口情況

數據來源:wind,中泰證券研究所

當然,我國勞動人口總量盡管仍具有絕對優勢,但這些年來制造業工人數量的持續下降卻是不爭的事實,尤其是大部分年輕人不愿成為藍領工人。據人社部、工信部發布的《制造業人才發展規劃指南》顯示:中國制造10大重點領域2020年的人才缺口超過1900萬人,2025年這個數字將接近3000萬人,缺口率高達48%。而且,隨著企業自動化程度不斷提升,對技能人才的要求也越來越高。

制造業產品的單件利潤微薄導致工人收入較低,故年輕人群就業意愿不強,這是傳統制造業在國內發展的主要障礙。今后可以通過提高傳統制造業的集中度和職業培訓可以改善。職業教育作為工業制造的上游,在德國等高收入國家受重視程度和社會地位都較高,而在我國的職業教育則遠遠落后于普通高等教育。

總之,我國制造業大國的地位不會因為部分低端制造業的海外轉移而根本動搖,目前中國制造業的產業配套、規模優勢和國內基礎設施與大市場的支持都是無可匹敵的。

但制造業也面臨房地產周期下行帶來的需求不足壓力。例如,隨著2011年房地產開發投資增速的見頂回落,我國的制造業貸款占比已經從2011年的17%回落至2020年的9%。因為制造業中大約60%的行業與房地產存在直接或間接相關性。

我國制造業的發展空間與面臨的挑戰

我國制造業的行業集中度與全球化水平偏低

美國傳統制造業集中度在1960-80年代大幅提升,以美國化工行業為例,其集中度穩定在70%后,龍頭公司ROE顯著改善。我國處于向龍頭集中的過程中,近年來隨著集中度提升,頭部公司ROE也在增厚。但目前化工行業前十大公司集中度不足30%。美國金屬及非金屬采礦業CR5市值集中度穩定在50%附近,而A股則在20%附近,龍頭公司份額集中空間還較大。

我國化工行業集中度及龍頭ROE

來源:wind,中泰證券研究所

從上市公司的數據看,美股中高端制造行業龍頭效應明顯,而我國高端制造行業仍有較大成長屬性。如美股電氣設備CR5市值集中度64%,機械CR10市值集中度60%,而A股相應集中度僅為40%和27%。

我國電氣設備行業的上述公司近年來龍頭集中趨勢相對明顯,但主要是受到基礎薄弱、缺乏自主產權等因素影響,隨我國高端制造產業鏈逐步完善,電氣設備制造仍有較大發展空間。

電氣設備行業上市公司行業集中度與龍頭ROE

來源:wind,中泰證券研究所

另一方面,發達國家通常以在外設廠的形式來應對全球產業轉移。當前世界500強企業的113家制造企業中,64家國外企業全部在本土以外設立了工廠或分支機構,而49家上榜的中國企業中尚有30%的公司僅在本土生產經營。

我國跨國公司數量的不足使得國內企業難以分享海外的人力成本紅利,不利于在全球優化配置資源,也造成我國品牌影響力較弱,品牌定價力不足。

因此,我國制造企業引進外資和走向國際需要同步推進。目前看,我國制造企業主要在一些發展中國家布局和拓展業務。如2021年對一帶一路沿線國家出口指數相較于2015年已翻了一番;近5年來年均新簽工程承包合同1400億美元,當前仍有約3200億美元工程合同尚未完成。

我國對一帶一路沿線國家出口指數

來源:wind,中泰證券研究所

“脫鉤”陰霾下,我國高端制造面臨阻力

發達國家的海外品牌的影響力較大,也與發達國家對產業鏈控制的強化有關。以美國為例,制造業遷移后雖然退出傳統制造環節,但并未退出產業鏈,而是把控關鍵技術和設立行業標準。

我國則面臨較大的轉型壁壘。我國當前的制造業發展階段與1970年代的日本較為相似。1970年代中后期,在美國的技術支持下,日本通過引進大量的先進技術實現制造業轉型。1985年日本技術貿易進口額相當于1965年(20年前)的15倍,拉動其技術貿易出口同期增長38倍。2000年-2002年日本技術貿易出口收入開始超過其進口支出。

日本技術貿易引進支出

來源:日本文部科學省《科技白皮書》,中泰證券研究所

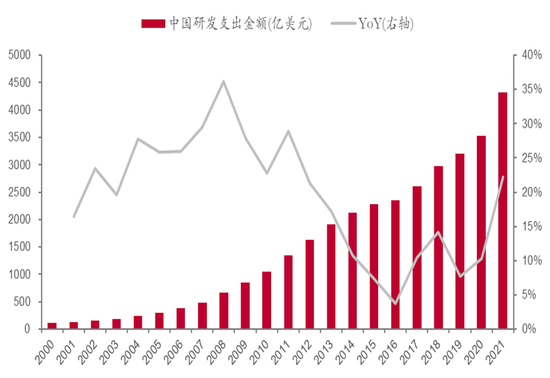

2017年以來,美國對我國發動多起“301調查”,實施對華技術出口嚴格管制和并購審查。應對技術封鎖,我國采取獨立自主與對外開放雙輪驅動:2017年后我國自主研發投入和增速均快速提升。

中國研發支出金額

來源:中國科技發展圖鑒,中泰證券研究所

同時,在全球制造業外商直接投資收縮的大背景下,我國高技術制造業使用外資金額從2017年90億美元逆勢提升至121億美元,占制造業使用外資總比重的36%。

中國制造業實際使用外資金額

來源:商務部,中泰證券研究所

截至2020年,我國規上企業引進國外技術支出相比20年前擴大了近兩倍,但大部分技術經費支出增量流向對國內技術的購買。面對外部環境變差的壓力,我國在技術升級方面對自主研發的依賴度更強。但從經費支出及增速上看,我國制造業技術進步還有相當空間。

中國技術貿易引進支出

來源:國家統計局,wind,中泰證券研究所

制造業上市公司質量穩提升但現金流惡化

根據我們構建的上市公司質量評價體系,發現近5年制造業公司的總體質量穩步提升。

其中,社會價值貢獻得分對總分提升的貢獻最大,源于近年來制造業技術升級與環保治理日趨規范。競爭能力得分也有較大提升。尤其上游企業集中度提高,盈利能力得以改善,杠桿水平也有所優化。另外,嚴監管下制造業公司更加聚焦主業,并購重組亂象明顯減少。

制造業上市公司質量評分變化(2017-2021)

來源:國家統計局,wind,中泰證券研究所

2020年以來,疫情反復和內需下降對制造企業的影響較大。現金流惡化、企業貸款意愿降低成為短期內拖累制造業發展的主要因素。

制造業企業現金流惡化

來源:wind,中泰證券研究所

中國制造業或在重構產業鏈——

從智能汽車到大飛機

汽車產業:拉動經濟的重要力量

汽車制造業有產業關聯度大、資金積累能力強和帶動就業人口多的特點,在美國、日本和中國都曾經或仍然作為經濟發展的支柱產業。

二戰結束后,福特汽車開創流水線式生產,加速制造中心從歐洲向美國轉移,直接帶來了美國1920年代的柯立芝繁榮。1950-1960年,“汽車城”底特律人口接近190萬,制造業崗位22萬個,成為美國第四大都市,也是全球最大的制造業中心。石油危機后,日本憑借低油耗的創新,迅速占領美國市場。1980年代以豐田為代表的日本汽車占據美國汽車進口的80%。此后汽車產業一直作為日本第一大經濟支柱產業,占日本工業總產值的40%,在日本國內提供了約530萬個就業崗位,占總就業人口的8.3%。

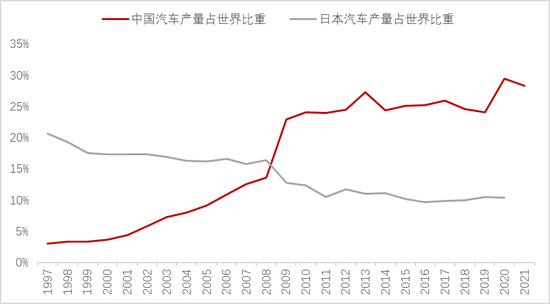

我國的汽車工業起步于上世紀50年代,并于90年代迅速崛起。與日本高度依賴出口不同的是,我國擁有龐大的本土市場作為基礎。2009年中國就已經成為全球第一大汽車產銷國。

中日汽車產量占世界比重

來源:wind,中泰證券研究所

汽車制造涉及的產業鏈廣泛,是房地產之外對經濟增長有較大的帶動作用的行業。用完全消耗系數衡量汽車工業每產出1萬元最終產品,需要直接或間接對其他各行業帶來的消耗。我們測算,汽車整車及零配件制造橫向對基本金屬、化工材料、礦業采選、機械設備、電子設備、基礎化工、電氣機械等多個行業有較高需求,縱向又對金融服務、批發零售、運輸服務進行延伸。

同時,汽車制造也是典型的全球性產業分工行業。以美國車企為代表形成的跨國混合分工模式,在有效降低生產成本外,對國家之間在汽車產業內的相互直接投資可以形成明顯拉動。

汽車制造對其他行業的完全消耗系數

數據來源:國家統計局2020年中國投入產出表,中泰證券研究所

20 世紀以來,我國汽車制造從簡單仿制,向技術引進、自主研發逐漸轉變。我國運輸設備制造在全球價值鏈的總參與度不斷提升,國內增加值在汽車出口中的比重大幅提高。

我國運輸設備制造在全球價值鏈的參與度

數據來源:UIBEGVC,中泰證券研究所

新能源車的迅速發展,是我國汽車產業在全球價值鏈地位提升的重要因素。根據國際能源機構(IEA)報告,2021年全球電動汽車(EV)和混合動力汽車(PHV)總銷量達近660萬輛,其中中國新能源車銷量近330萬輛,以一國之力超過了2020年全球約300萬輛的總銷量。同期歐洲銷量約為230萬輛,美國約為63萬輛。我國新能源車市場份額大部分也被國產品牌占據,比亞迪、上汽、吉利合計占我國新能源車銷量的52%。

產銷優勢之外,我國也是新能源車技術最領先的市場之一。2014年,我國押注純電動技術研發,在與歐洲的清潔柴油和日本的混合動力路線的競爭中取得了優勢。核心領域電池、電機、電控環節,我國都具有一定技術實力。

展望未來,我國汽車產業發展仍需迎接挑戰。一方面,“核心技術”的內涵在不斷變化。2010年,整車開發是國內汽車生產的核心技術。整車開發技術突破后,芯片、核心零部件、新材料又相繼成為“卡脖子”的難題。汽車制造自主可控和成本下降有賴于整體工業實力的提升。另一方面,美國占據了智能汽車領域的主要技術優勢,我國起跑較晚,總體處于追趕階段,在傳感器、自動駕駛系統上仍需補足短板。

大飛機制造:是否能成為下一個增長點?

大飛機一般定義為起飛重量超過100噸的運輸類飛機,包括軍用大型運輸機、民用大型運輸機和150座及以上的干線飛機。中國商飛公司于2008年成立,標志著中國大型客機研制項目正式啟動。2022年8月9日,C919專用條件和豁免反饋意見已經展開為期15天的征集,有望取得國內適航證。

大飛機屬于民用和軍工并重的戰略性產業,由于投資周期長、技術難度高,目前仍被波音和空客壟斷。國內在政策支持下,有望取得產業鏈突破。

1960年代以來,航空產品取代汽車、鋼鐵、家電,成為美國的主要出口產品和支柱產業。據資料顯示,2016年美國航空產業鏈相關商品和服務經濟活動總額達到1.8萬億美元,創造了1090萬個就業崗位。而我國航空航天產業產值僅占GDP的0.35%,占出口總額的0.1%。

中美航空航天產業產值占GDP比重

數據來源:AIA,中國民用航空工業統計年鑒,wind,中泰證券研究所

C919研發以安全、舒適、環保為主要特點,在波音安全事故頻發和全球節能減排的背景下,具有一定的競爭力。我國航空航天相關上市公司相較美國ROE普遍較低,盈利提升空間較大。

中美航空航天相關上市公司ROE對比

數據來源:wind,中泰證券研究所

大飛機制造也有明顯的全行業帶動特征。相比于汽車產業,大飛機對化工材料、電氣機械、電子設備的需求度更大,對以碳纖維為代表的上游高科新材有更高的要求。而在這些領域中,國內增加值占全球產業鏈比重仍較低,大飛機產業鏈的發展將帶動我國整體工業水平再上一個臺階。

航天航空制造對其他行業的完全消耗系數

數據來源:國家統計局2020年中國投入產出表,中泰證券研究所

當然,目前我國的大飛機如C919的國產化率約為60%,但關鍵部件國產化率還不高,正如當年我國80年代引進德國大眾汽車廠商發展汽車制造業一樣,國產化率會隨著技術的成熟而不斷提升。

我國電氣設備在全球價值鏈的參與度

數據來源:UIBEGVC,中泰證券研究所

當然,我國制造業中發展前景好、能夠形成較長產業鏈的不只是智能汽車和大飛機這兩個行業。而且制造業中處在發展快車道中的子行業則更多。如從機械行業上市公司情況看,其成長屬性較強,整體來看近年來龍頭集中趨勢尚不明顯,但頭部公司ROE水平與美國相近。由于我國制造業持續轉型升級,半導體、光伏、鋰電等新型行業保持高度景氣,故機械行業中的高端機床、激光設備、工業機器人等設備的需求也處于快速增長期。

綜上所述,我國的制造業能夠在不長50年左右的時間內成為全球第一,堪稱奇跡,其背后既有國家戰略及相關產業政策的長期支持,又有全球最大規模、勤勞聰明的勞動力做支撐,加上擁有全球消費者數量最多的廣闊市場。但隨著海外經濟走弱及房地產長周期的下行,今后我國制造業從整體看,可能面臨內需和外需都不足的雙重壓力,這也是去年年底中央經濟工作會議提到的核心問題“需求收縮”。為此,堅持擴內需是支持制造業發展的最好舉措,堅持自主創新、加大研發投入是做強制造業的立身之本,堅持對外開放、鼓勵企業走出去、營造良好的公平競爭環境是提高制造業國際競爭力的制度保障。

在經濟轉型加速的當下,制造業面臨著整合和產業鏈的重構,部分傳統行業的衰落必然伴隨著部分新興行業的崛起,在數字化時代,中國的制造業向智能制造方向挺進是必然的,發展空間巨大,但遇到的挑戰也將前所未有。

(本文作者介紹:中泰證券首席經濟學家。)

責任編輯:宋源珺

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。