意見領(lǐng)袖 | 銀科金融研究院

作者:胡昱琳(銀科金融研究院資深行業(yè)研究員)

宋宇 王秋涵(實(shí)習(xí)生)

核心觀點(diǎn)

近半個(gè)多世紀(jì)以來隨著天然鉆石產(chǎn)量逐步下降,以及現(xiàn)代科技進(jìn)步,培育鉆石應(yīng)運(yùn)而生,有效彌補(bǔ)了下游對(duì)金剛石,尤其是工業(yè)級(jí)金剛石的需求缺口。

今年在俄烏沖突、美國出口管制等事件的影響下,金剛石供給持續(xù)緊缺,而中國作為全球最大的培育鉆石生產(chǎn)基地,相關(guān)產(chǎn)業(yè)借此迎來重大發(fā)展契機(jī),并獲得資本市場高度關(guān)注。

與此同時(shí),培育鉆石產(chǎn)業(yè)也正面臨著一系列挑戰(zhàn),例如中長期價(jià)格持續(xù)下滑、消費(fèi)端接受度不高、非必須消費(fèi)品市場疲弱等。未來,在工業(yè)級(jí)應(yīng)用持續(xù)發(fā)力的基礎(chǔ)上,培育鉆石能否在消費(fèi)領(lǐng)域真正替代天然鉆石,并建立起規(guī)模化產(chǎn)業(yè)優(yōu)勢,是后續(xù)需要重點(diǎn)關(guān)注的問題,同時(shí)也為廣大投資者打開了更大的想象空間。

投資層面,近期市場關(guān)注點(diǎn)聚焦于上游設(shè)備及毛坯鉆生產(chǎn)環(huán)節(jié),相關(guān)“培育鉆石指數(shù)”自2022/04/26以來累計(jì)漲幅已超50%,跑贏同期滬深300指數(shù)45.72個(gè)百分點(diǎn)。

近期,市場對(duì)培育鉆石的關(guān)注度大幅提升,相關(guān)指數(shù)及個(gè)股均有較為亮眼的市場表現(xiàn)。一般提起“鉆石”,大眾普遍都會(huì)聯(lián)想到“天然”、“首飾”、“奢侈品”、“永恒”等概念,那么培育鉆石與天然鉆石相比有什么異同?二者之間又存在著怎樣的聯(lián)系呢?

此外,在當(dāng)前消費(fèi)降級(jí)、消費(fèi)市場疲弱的大背景下,培育鉆石為什么會(huì)引起市場的高度關(guān)注?這背后的驅(qū)動(dòng)因素對(duì)于中國培育鉆石產(chǎn)業(yè)的發(fā)展又將產(chǎn)生怎樣的深刻影響呢?

鉆石江湖

天然鉆石漲價(jià)vs培育鉆石降價(jià)

戴比爾斯的壟斷之路

上世紀(jì)40年代,全球最大天然鉆石廠商戴比爾斯創(chuàng)造性提出廣告語“A diamond is forever”,譯為中文即 “鉆石恒久遠(yuǎn),一顆永流傳”,并一經(jīng)公布便深入人心,成功將“天然鉆石”與“昂貴”、“稀缺”畫上等號(hào),歷時(shí)半個(gè)多世紀(jì)經(jīng)久不衰,當(dāng)下更是成為女性消費(fèi)者群體中的炙手可熱之物。

但是,由于天然鉆石本身的稀缺屬性,以及戴比爾斯等壟斷巨頭對(duì)開采量的限制,近年來天然鉆石產(chǎn)量不斷下降,培育鉆石因此應(yīng)運(yùn)而生,并且在小顆粒領(lǐng)域逐步接近甚至超越天然鉆石品質(zhì)。在這種背景下,戴比爾斯為繼續(xù)搶占培育鉆石市場話語權(quán),同時(shí)維持其在天然鉆石領(lǐng)域的壟斷地位和定價(jià)權(quán),于2018年成立中低端時(shí)尚品牌Lightbox Jewelry,以期通過打壓培育鉆石價(jià)格來實(shí)現(xiàn)自身利益最大化。

如今四年過去了,站在當(dāng)前時(shí)點(diǎn)回看,戴比爾斯的策略似乎已取得階段性勝利,培育鉆石相對(duì)天然裸鉆的折價(jià)率從2017年底的55%下降至2021年底的14%,期間絕對(duì)價(jià)格下降接近50%,而同期天然鉆石價(jià)格卻不降反升,呈現(xiàn)大幅增長。當(dāng)前,培育鉆石價(jià)格僅為天然鉆石價(jià)格的10%~35%。

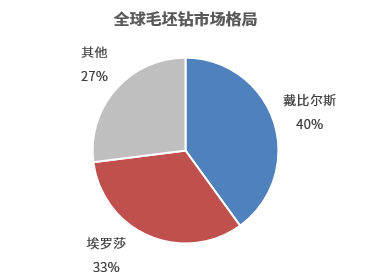

在全球毛坯鉆市場,戴比爾斯占據(jù)了40%的市場份額,同時(shí)壟斷了南非天然鉆石的采礦權(quán);其次是俄羅斯廠商埃羅莎,占據(jù)了全球1/3左右的市場份額,但隨著今年以來俄烏沖突的不斷升級(jí),埃羅莎也被牽連其中受到制裁,造成巨大的毛坯鉆供給缺口,而天然鉆石產(chǎn)量短期內(nèi)又無法大幅提升,這部分缺口只能通過培育鉆石來彌補(bǔ),供不應(yīng)求下培育鉆石價(jià)格迎來階段性上漲,疊加近期美國對(duì)超寬禁帶半導(dǎo)體材料的出口管制,共同成就了今年A股市場的培育鉆石大行情。

以2022/04/26為基期,培育鉆石指數(shù)(861406.EI)自年內(nèi)低點(diǎn)以來已累計(jì)漲幅達(dá)55.68%,超越同期滬深300指數(shù)45.72個(gè)百分點(diǎn),當(dāng)中表現(xiàn)較好個(gè)股包括沃爾德、中兵紅箭、國機(jī)精工、晶盛機(jī)電、四方達(dá)、力量鉆石等,期間累計(jì)漲幅均超過80%,主要涉及培育鉆石的上游設(shè)備及毛坯鉆生產(chǎn)環(huán)節(jié)。

應(yīng)用廣泛

培育鉆石本質(zhì)為金剛石

兼具消費(fèi)品和工業(yè)品雙重屬性

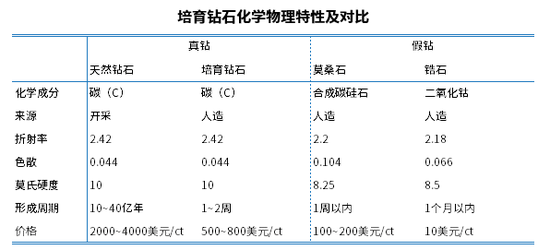

天然鉆石是火山噴發(fā)后含碳礦層在高溫環(huán)境下被擠壓生成的產(chǎn)物,深埋于地下150~200km,絕大多數(shù)成形于距今約10~40億年的太古宙和元古宙時(shí)期,是世界上最古老的寶石之一。從結(jié)構(gòu)上來講,天然鉆石主要由碳元素構(gòu)成,本質(zhì)上是金剛石,是當(dāng)前已知的自然界中最堅(jiān)硬的物質(zhì)。

與天然鉆石的化學(xué)結(jié)構(gòu)相同,培育鉆石也主要由碳元素構(gòu)成,本質(zhì)上也是金剛石,二者具備完全相同的化學(xué)物理特性。可以簡單理解為,培育鉆石與天然鉆石同為真鉆,不同之處只不過在于培育鉆石是通過科學(xué)的方法及設(shè)備將鉆石形成時(shí)間大大縮短了。

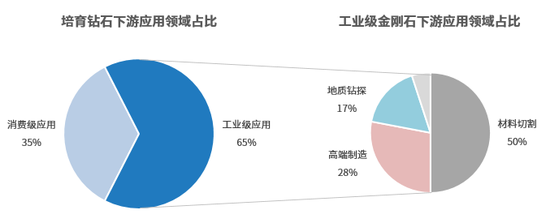

根據(jù)凈度、顏色等級(jí)、克拉數(shù)等不同,可以將鉆石區(qū)分為消費(fèi)級(jí)鉆石和工業(yè)級(jí)鉆石兩類,其中消費(fèi)級(jí)鉆石凈度更高、色澤接近于無色,并且克拉數(shù)更大,主要用于下游飾品、服飾等消費(fèi)領(lǐng)域;而工業(yè)級(jí)鉆石,或稱工業(yè)級(jí)金剛石,主要用于下游刀具、磨具、鉆探、鏡片、航空航天、軍工以及消費(fèi)電子、智能制造等高精尖領(lǐng)域。

根據(jù)統(tǒng)計(jì),當(dāng)前培育鉆石下游應(yīng)用領(lǐng)域仍以工業(yè)級(jí)應(yīng)用為主,占比達(dá)65%,其中建筑石材等堅(jiān)硬材料切割占比高達(dá)50%,具體產(chǎn)品形態(tài)包括刀具、磨具等,其次是消費(fèi)電子、光伏、智能制造等高端制造領(lǐng)域占比為28%。值得注意的是,未來隨著中國產(chǎn)業(yè)的不斷轉(zhuǎn)型升級(jí),高端制造對(duì)工業(yè)級(jí)金剛石的需求將不斷抬升,并成為國內(nèi)培育鉆石進(jìn)一步規(guī)模化發(fā)展的核心驅(qū)動(dòng)因素之一。

而在消費(fèi)端,由于下游消費(fèi)者對(duì)培育鉆石的接受度還較低,尚處于消費(fèi)習(xí)慣培養(yǎng)階段,疊加近期非必需消費(fèi)品的持續(xù)下滑,因此整體應(yīng)用占比僅為1/3。

根據(jù)預(yù)測,預(yù)計(jì)至2025年全球培育鉆石毛坯鉆市場需求將從2021年的90億元增長至300億元以上,年均復(fù)合增速超35%,其中中國市占率將從現(xiàn)在的60%左右提升至80%以上,行業(yè)未來整體將呈現(xiàn)供需趨緊狀態(tài)。

全球分工

中國成全球最大培育鉆石生產(chǎn)基地

聚焦上游設(shè)備及毛坯鉆生產(chǎn)

培育鉆石產(chǎn)業(yè)鏈主要分為上游設(shè)備及生產(chǎn)、中游毛坯打磨及貿(mào)易、下游精加工及應(yīng)用三個(gè)環(huán)節(jié),其利潤分配也呈現(xiàn)出典型的微笑曲線特征。其中,上游生產(chǎn)商憑借設(shè)備及技術(shù)優(yōu)勢,毛利率普遍高達(dá)50%及以上;下游零售商通過多年培育出的品牌溢價(jià),近年來毛利率在不斷上升,當(dāng)前毛利率可達(dá)70%左右;而中游因打磨加工門檻較低,毛利率僅為10%~20%。

中國作為全球最大的培育鉆石生產(chǎn)基地,其在全球分工鏈條中主要處于上游設(shè)備及生產(chǎn)端,但近年來隨著技術(shù)的不斷突破,小顆粒培育鉆石品質(zhì)已經(jīng)可以與天然鉆石相媲美,相關(guān)龍頭廠商也在逐步嘗試向下游精加工及應(yīng)用領(lǐng)域延伸。

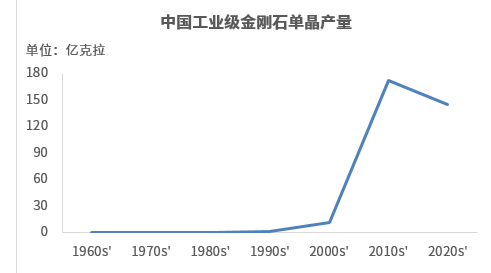

中國培育鉆石產(chǎn)業(yè)發(fā)端于上世紀(jì)60年代,在當(dāng)時(shí)設(shè)備進(jìn)口受到海外嚴(yán)重制約的情況下,1964年國內(nèi)成功自主研發(fā)出第一臺(tái)六面頂壓機(jī),由此開啟了工業(yè)級(jí)金剛石產(chǎn)業(yè)化之路。特別是自上世紀(jì)90年代起,國內(nèi)工業(yè)級(jí)金剛石的產(chǎn)量開始呈現(xiàn)直線式上升趨勢,并被廣泛應(yīng)用于國計(jì)民生的各個(gè)領(lǐng)域,為中國經(jīng)濟(jì)后續(xù)長達(dá)二三十年的高速發(fā)展做出了不可磨滅的貢獻(xiàn)。

當(dāng)前,培育鉆石生產(chǎn)的核心技術(shù)環(huán)節(jié)主要集中于上游的設(shè)備端,主流技術(shù)路徑分為HPHT(高溫高壓法)和CVD(化學(xué)氣相沉積法)兩類。其中,中國一直以來都是沿用六面頂壓機(jī),即通過HPHT技術(shù)進(jìn)行培育鉆石合成,代表性廠商為國機(jī)精工子公司三磨所,除供給國內(nèi)外近年來更是憑借精湛的技術(shù)和生產(chǎn)成本優(yōu)勢出口到美日韓等國家;而戴比爾斯子公司元素六等海外龍頭廠商則主要以CVD為主流技術(shù)路徑。

投資分析

市場參與者相對(duì)較少

關(guān)注核心企業(yè)擴(kuò)產(chǎn)進(jìn)程

以2022/04/26為基期,至2022/08/23,培育鉆石指數(shù)(861406.EI)累計(jì)漲幅達(dá)55.68%,跑贏同期滬深300指數(shù)45.72個(gè)百分點(diǎn)。

但從成分股來看,當(dāng)前國內(nèi)培育鉆石領(lǐng)域參與者相對(duì)較少,代表性龍頭公司包括黃河旋風(fēng)、中兵紅箭、四方達(dá)等。其中,自由流通市值占比前兩位的上市公司分別為晶盛機(jī)電和中兵紅箭,合計(jì)占比超過60%,集中度相對(duì)較高,核心原因在于這兩家企業(yè)除培育鉆石設(shè)備及生產(chǎn)外,還涉及新材料、軍工等其他業(yè)務(wù)領(lǐng)域。

個(gè)股收益率方面,在2022/04/26~2022/08/23期間,培育鉆石指數(shù)成分股中漲幅超過50%個(gè)股達(dá)7只,相關(guān)上市企業(yè)主要集中在上游設(shè)備及毛坯鉆生產(chǎn),以及下游培育鉆石制品環(huán)節(jié)。展望后市,市場關(guān)注點(diǎn)更多集中在企業(yè)未來的產(chǎn)能擴(kuò)充進(jìn)度方面,包括黃河旋風(fēng)、中兵紅箭、力量鉆石、四方達(dá)、沃爾德等企業(yè)在內(nèi)均發(fā)布有相關(guān)擴(kuò)產(chǎn)計(jì)劃。

未來從中長期角度來看,隨著國內(nèi)企業(yè)在工業(yè)級(jí)金剛石領(lǐng)域滲透率的進(jìn)一步提升,以及消費(fèi)端習(xí)慣的逐步養(yǎng)成,預(yù)計(jì)國內(nèi)培育鉆石領(lǐng)域?qū)⒂瓉懋a(chǎn)業(yè)的第二成長曲線,在推動(dòng)產(chǎn)業(yè)規(guī)模化發(fā)展的同時(shí),也將為中國高精尖領(lǐng)域的快速成長貢獻(xiàn)一份力量,合力打造新興產(chǎn)業(yè)新路徑。

而短期來看,在近期股價(jià)漲幅較大的基礎(chǔ)上,疊加俄烏局勢仍存較大不確定性、消費(fèi)疲弱局勢未有根本性改變,以及國內(nèi)部分高精尖領(lǐng)域尚處于成長階段等因素,未來仍需持續(xù)跟蹤培育鉆石市場供需變化,以及相關(guān)上市企業(yè)擴(kuò)產(chǎn)進(jìn)程、盈利變化等情況。

(本文作者介紹:銀科控股設(shè)立的金融領(lǐng)域研究機(jī)構(gòu),聚焦宏觀經(jīng)濟(jì)、產(chǎn)業(yè)方向和財(cái)富管理領(lǐng)域的熱點(diǎn)、前沿問題。)

責(zé)任編輯:王婉瑩

新浪財(cái)經(jīng)意見領(lǐng)袖專欄文章均為作者個(gè)人觀點(diǎn),不代表新浪財(cái)經(jīng)的立場和觀點(diǎn)。

歡迎關(guān)注官方微信“意見領(lǐng)袖”,閱讀更多精彩文章。點(diǎn)擊微信界面右上角的+號(hào),選擇“添加朋友”,輸入意見領(lǐng)袖的微信號(hào)“kopleader”即可,也可以掃描下方二維碼添加關(guān)注。意見領(lǐng)袖將為您提供財(cái)經(jīng)專業(yè)領(lǐng)域的專業(yè)分析。

銀科控股設(shè)立的金融領(lǐng)域研究機(jī)構(gòu),聚焦宏觀經(jīng)濟(jì)、產(chǎn)業(yè)方向和財(cái)富管理領(lǐng)域的熱點(diǎn)、前沿問題。

手機(jī)閱讀請掃描

手機(jī)閱讀請掃描

微信二維碼

微信二維碼