意見領袖 | 管濤

去年下半年中央重提做好跨周期調節,保持經濟運行在合理區間以來,中國加大穩健貨幣政策實施力度,綜合運用總量和結構工具,把金融服務實體經濟放在更突出的位置。日前,央行發布了貨幣政策執行報告(下稱“報告”),重點闡述了全球高通脹環境下中國的結構性通脹問題,強調要抓好政策措施落實,著力穩就業穩物價,要兼顧經濟增長和物價穩定,不搞“大水漫灌”,不超發貨幣,要密切關注國內外通脹形勢變化,夯實國內糧食穩產增產、能源市場平穩運行的有利條件,做好妥善應對,保持物價水平基本穩定。市場將之解讀為,貨幣政策首要目標將由穩增長轉向穩物價。筆者卻不以為然。

穩物價是重要目標卻非中國當前突出矛盾

繼去年底中央經濟工作會議重提以經濟建設為中心,穩住宏觀經濟大盤后,早在今年4月7日總理經濟形勢專家和企業家座談會就提出,保持經濟運行在合理區間主要是穩就業穩物價。7月28日中央政治局會議再次強調,鞏固經濟回升向好趨勢,著力穩就業穩物價,保持經濟運行在合理區間,力爭實現最好結果。

3月中旬以來,因國內疫情多點散發、俄烏沖突風險外溢和美聯儲激進緊縮等超預期沖擊,上半年中國經濟增速僅有2.5%,實現全年預期目標難度較大。為此,“7·28”政治局會議要求經濟大省要勇挑大梁,有條件的省份要力爭完成經濟社會發展預期目標。同時,政策底線(或者退而求其次)是保住就業崗位、穩住物價水平。

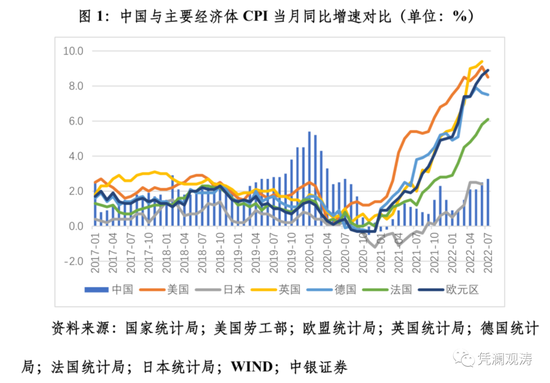

在全球通脹高位運行的背景下,最近中國通脹水平雖有所上升,但總體比較溫和。7月份,CPI同比增長2.7%,核心CPI增長0.8%;前七個月,分別增長1.8%、1.0%。同期,歐美通脹卻是幾十年一遇:7月份,美國、德國、法國CPI分別同比增長8.5%、7.5%和6.1%,歐元區調和CPI增長8.9%;6月份,英國CPI增長9.4%(見圖1)。

在外部環境更趨復雜嚴峻,國內“三重壓力”有增無減的背景下,中國能夠保持物價穩定,促進了經濟平穩運行,加強了民生保障,拓展了財政貨幣政策空間。這與前期應對新冠肺炎疫情沖擊時,中國保持財政貨幣政策的相對克制密切相關。相反,面對疫情大流行,歐美國家財政貨幣刺激火力全開,需求過熱恰逢供給中斷,通脹如期而至。

現在,歐美央行不得不在防滯還是防脹之間做出取舍。美聯儲7月份議息會議再度加息75BP后,美聯儲主席鮑威爾承認,實現經濟軟著陸的路越來越窄了,低于趨勢水平的增長可能是降低通脹的必要條件。7月份,歐央行11年來首次加息,且一次加息50BP,終結了8年之久的負利率時代。8月份議息會議,英格蘭央行連續6次加息。

報告指出,隨著PPI加速向CPI傳導、豬周期觸底回升拉高食品價格,以及國際能源價格高企推動國內交通出行、相關產業鏈終端消費品等更廣范圍的價格上漲,中國CPI運行中樞較上半年1.7%的水平將有所抬升,一些月份漲幅可能階段性突破3%,結構性通脹壓力加大。但是,PPI與CPI“剪刀差”收斂,有助于緩解中下游特別是中小微企業經營困難,暢通經濟循環,不能“一棍子打死”。到7月份,CPI與PPI的負缺口為1.5個百分點,連續九個月收窄(見圖2)。國內商品和服務供給能力總體充裕,市場保供穩價力度在加大,中國保持總體物價水平基本穩定既有信心也有條件。況且,作為新興加轉軌的發展中國家,中國也不宜簡單套用發達經濟體通常2%左右的通脹目標,而應該有更高的容忍度。

當前中國更為突出的矛盾是需求不足,經濟偏下行壓力。前七個月,制造業PMI指數均值為49.4%,低于榮枯線。其中,生產指數均值為49.6%,新訂單指數均值為48.4%,顯示供給和需求景氣均偏弱,但需求景氣度更弱(見圖3)。

其后果是出口增長快于進口,貿易順差激增。今年5月份以來,防疫形勢總體向好,企業有序復工復產,出口恢復當月同比兩位數的正增長,但進口當月增速只有個位數,7月份中國外貿順差達到創紀錄的1013億美元(見圖4)。剔除價格因素后,今年上半年,出口數量指數均值為101.6,進口數量指數為91.9,也顯示中國出口量的增長明顯強于進口量。

需求收縮也影響中國物價走勢。與日本CPI和核心CPI同比增速均達到2%以上不同,中國CPI增速雖然超過了2%,甚至略高于日本,但核心CPI一直在1%左右。7月份,中國核心CPI與CPI的負缺口為1.9個百分點(見圖1和圖2)。有人稱之為中國的結構性通縮。

日本銀行是發達經濟體中唯一不為通脹形勢所動的央行,堅守國債收益率曲線控制(YCC),堅持貨幣寬松直至經濟實質性復蘇。這推動日元匯率跌至1998年以來新低,疊加油價飆升,加大了日本輸入性通脹壓力,引發市場押注日本銀行棄守YCC而大舉做空日債。

夯實經濟恢復基礎,鞏固經濟回升向好趨勢同樣是中國當前主要的經濟工作。在國內總體通脹和匯率貶值壓力有限的情況下,輕啟貨幣政策轉向,或是本末倒置。特別是,若用作為總量宏觀調控工具的貨幣政策來解決結構性通脹問題,恐怕也是“大炮打蚊子”。

下階段結構性貨幣政策工具將是主要發力點

報告強調,加大穩健貨幣政策實施力度,發揮好貨幣政策工具的總量和結構雙重功能,主動應對,提振信心,搞好跨周期調節,兼顧短期和長期、經濟增長和物價穩定、內部均衡和外部均衡,堅持不搞“大水漫灌”,不超發貨幣。

誠然,三個“兼顧”的說法有些新意,但貨幣政策總基調卻是一以貫之的。2019年底,易綱行長公開撰文指出,在世界經濟可能處在長期下行調整期的環境下,要做好“中長跑”的準備,盡量長時間保持正常的貨幣政策,以維護長期發展的重要戰略機遇期,維護廣大人民群眾的根本利益。在這種指導思想下,2020年遭受疫情嚴重沖擊時,中國拒絕了財政貨幣政策過度刺激的誘惑,不搞“大水漫灌”,做好跨周期調節。這為當前國內保持物價穩定創造了良好的貨幣金融環境。現在汲取歐美高通脹回歸的教訓,只是重申了不超發貨幣的立場,并不意味著貨幣政策要立即對國內通脹變化做出響應。

6月底央行貨幣政策委員會例會指出,進一步疏通貨幣政策傳導機制。這正是消除“寬貨幣”轉換為“寬信用”梗阻的關鍵所在。社科院統計數據顯示,經歷了2009~2010年和2020~2021年兩輪危機應對后,國內居民部門加杠桿的動力明顯減弱。2009~2021年,中國宏觀杠桿率累計上升112.8個百分點,其中,非金融企業部門占比46.0%,居民部門占比36.9%,政府部門占比17.1%。今年上半年,宏觀杠桿率上升9.3個百分點,其中,非金融企業部門占比69.9%,政府部門占比29.0%,居民部門僅貢獻了1.1%(見表1)。

報告指出,國內消費恢復面臨居民收入不振、資產負債表受損和消費場景受限等挑戰,積極擴大有效投資還存在一些難點堵點,服務業恢復基礎尚不牢固,青年人就業壓力較大。這是影響市場主體加杠桿的意愿和能力的重要原因。

7月底,M2同比增長12.0%,增速同比、環比分別高3.7和0.6個百分點;社融存量增長10.7%,同比持平,環比低0.1個百分點;金融機構人民幣貸款增長11.0%,同比、環比分別低1.3和0.2個百分點。值得指出的是,到7月份,社融存量同比增速連續4個月、人民幣貸款增速連續3個月低于M2(見圖5)。

人民幣信貸投放結構變化也印證了前述判斷。前七個月,新增人民幣貸款14.36萬億元,同比多增5244億元。其中,短期貸款多增3.12萬億元,中長期貸款少增2.67萬億元;居民貸款少增2.68萬億元,企(事)業單位貸款多增2.88萬億元(見表2)。

這導致銀行體系堆積了大量流動性。7月份,月均DR007和隔夜Shibor分別為1.56%和1.12%,較上年底分別低60和68BP,8月份(到12日)進一步分別降至日均1.34%和1.05%,分別為2020年疫情暴發以來新低和次低(見圖6)。可見,市場不缺流動性,缺的是有效融資需求。貨幣寬松非不愿也,而是不能為也。預計降準降息等總量工具,下半年央行會慎重使用。

報告重點強調了結構性貨幣政策工具積極做好“加法”:用好政策性開發性金融工具,重點發力支持基礎設施領域建設,保持貨幣供應量和社會融資規模合理增長;加大普惠小微貸款支持力度,支持中小微企業穩定就業;用好支持煤炭清潔高效利用、科技創新、普惠養老、交通物流專項再貸款和碳減排支持工具,促進金融資源向重點領域、薄弱環節和受疫情影響嚴重的行業、市場主體傾斜,培育新的經濟增長點。這種專款專用的貨幣投放方式,有助于引導金融資源直達實體經濟,在基礎貨幣投放基本穩定的情況下提高貨幣乘數,增加貨幣供給。同時,也契合疫情非對稱性沖擊、經濟復蘇分化的非典型經濟周期。

注:本文發表于《第一財經日報》2022年8月16日。

(本文作者介紹:中銀證券全球首席經濟學家)

責任編輯:張文

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。