文/意見領袖專欄作家 蔣飛 李相龍

核心觀點

結論

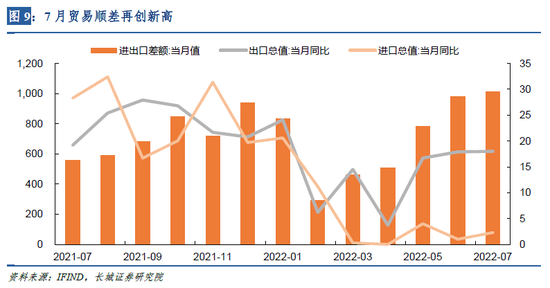

7月份出口增速維持高位,進口增速不及市場預期,我國貿易順差1012.7億美元,再創歷史新高,符合我們前期判斷。雖7月份我國出口呈現韌性,但外需回落趨勢已逐漸明晰,提振內需應是主要導向。近期疫情反復,為內需恢復帶來擾動,我們認為下半年仍有可能適度放松貨幣政策以刺激商品房銷售。

數據

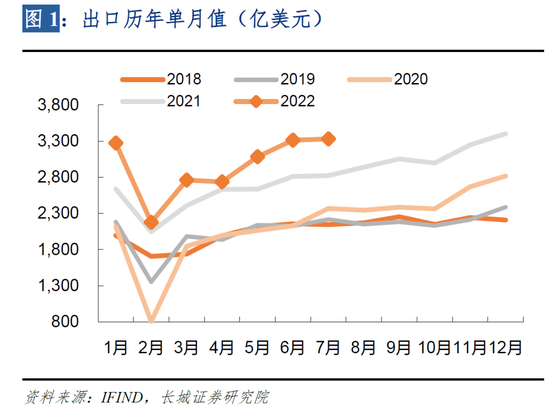

7月份出口金額3329.6億美元,環比上升0.5%,同比增長18%,前值17.9%;7月份進口金額2317.0億美元,同比增速為2.3%,前值1%;7月份貿易順差1012.7億美元,前值979.4億美元。

要點

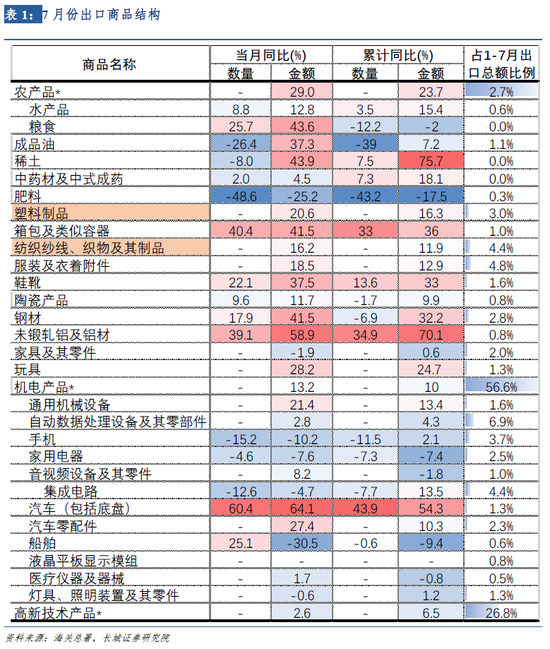

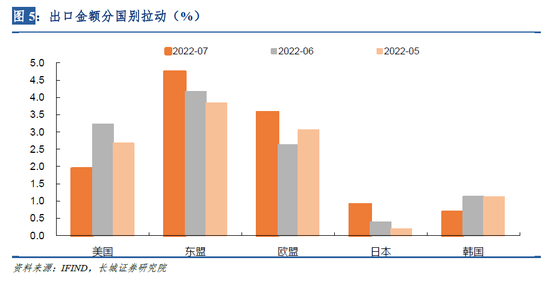

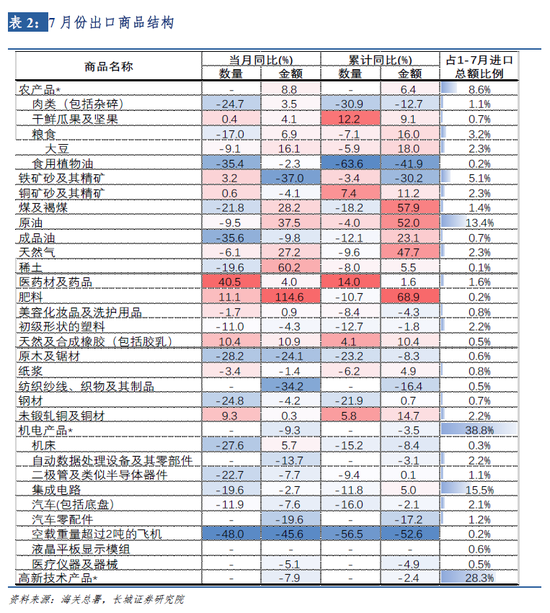

歐美需求收縮緩慢,疊加出口價格高位支撐,7月份出口金額同比基本與6月持平。出口結構分化較明顯。分產品看勞密型行業、汽車及零配件表現亮眼;但手機和集成電路出口金額同比轉負,高新技術產品出口金額同比增速下滑,稀土出口量同比轉負,成品油、肥料等產品的出口也受限制。分國家看,東盟、歐盟、日本對我國出口拉動進一步上升,美國、韓國對我國出口拉動明顯下降。

內需修復較慢,房地產銷售面積同比降幅擴大、居民出行仍不及往年水平,可能拖累進口環比下降,同比緩升。原油、大豆等多種進口商品量減價揚。分產品看,7月份機電產品和高新技術產品進口金額同比降幅略有縮窄。美近期在半導體、芯片方面動作頻頻,凸顯了半導體的重要性,或將進一步刺激國內半導體產業的大力發展。

我們在《20220726中國貿易順差為何創新高》中已經指出,一方面主要出口國表現不及中國,另一方面歐美囤貨需求抬升帶動進口持續旺盛。我國有賴于制造業轉型升級成功、經濟政策調控得力、成本控制有效,今年剩下月份貿易順差還有可能創新高。

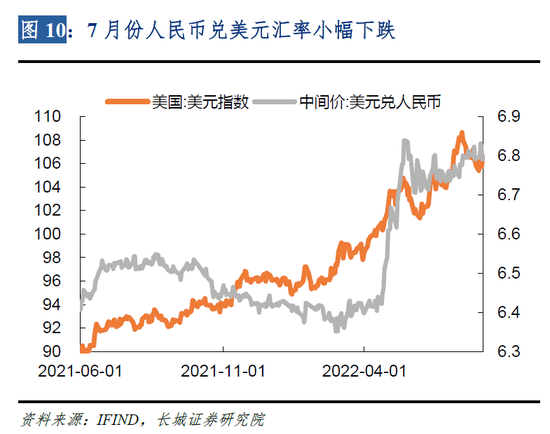

7月份我國出口強勁但難抵美元上漲趨勢,人民幣兌美元匯率小幅下跌,美元升值或還有最后一段路程,人民幣有繼續下跌壓力,對出口仍有一定利好。雖然7月份我國出口呈現出韌性,但外需回落趨勢已逐漸明晰,提振內需應是主要導向。近期疫情反復,為內需恢復帶來擾動,我們認為下半年仍有可能適度放松貨幣政策以刺激商品房銷售。

出口同比增速再度小幅上升

7月份我國出口金額3329.6億美元,環比上升0.7%,同比增長18%,增速已經連續三個月大超市場預期。歐美需求收縮緩慢,支撐我國出口繼續走強。7月美國和歐元區制造業PMI分別錄得52.8和49.8,雖歐元區略低于榮枯線,但美國制造業生產活動仍然處于擴張區間。

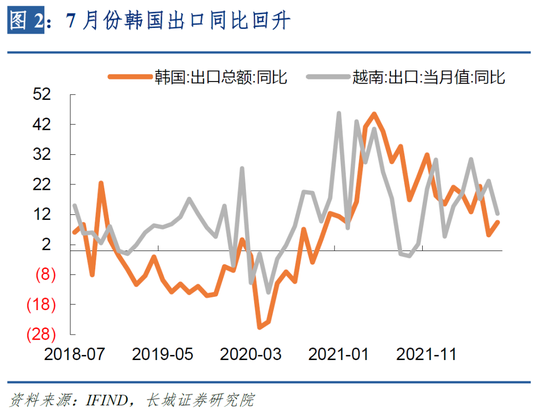

7月份韓國出口也顯示出海外主要經濟體需求偏強。韓國7月份出口同比回升至9.4%,分出口類別看,石油制品、汽車、二次電池創下單月新高,半導體創下7月最高紀錄;分出口目的地看,韓國7月份對美國和印度的出口均創下單月最高紀錄,對東盟、歐盟出口也創下歷年7月最高值。

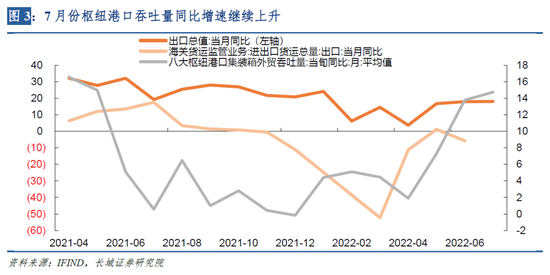

長三角等地區進出口進一步恢復,帶動全國外貿增速維持高位。據海關統計,今年前7個月,長三角地區三省一市合計進出口8.58萬億元。同比增長11.7%,比上半年增速加快2.5個百分點。7月份8大樞紐港口集裝箱吞吐量同比也繼續上升0.9個百分點至14.7%,與7月份高增的出口增速契合。

1.2 出口結構分化明顯

7月份,我國出口總值再次表現強勢超出預期。但無論從量價結構還是商品結構來看,分化都比較明顯。

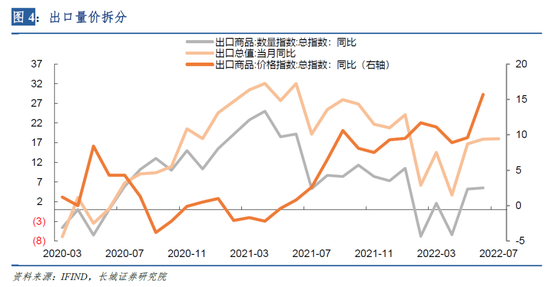

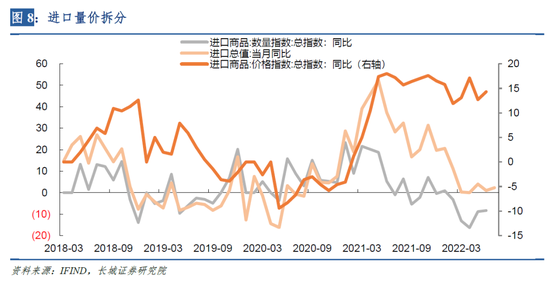

從量價角度拆解來看,我們發現價格因素仍然是支撐出口高增的重要因素。今年以來,出口商品價格指數增速一路高升,而出口數量指數呈下降趨勢。二季度出口價格指數同比處于11.4%的高位,其中6月份價格指數同比大幅攀升至15.7%;而出口數量指數二季度同比僅1.4%左右。7月國內制造業PMI新出口訂單指數下降2.1個百分點至47.4,在榮枯線以下降幅擴大,出口數量指數同比增速或將繼續下滑。

分行業看,7月份六大勞動密集型行業出口增速均維持較高水平,其中塑料、紡織品出口金額同比分別進一步上升至20.6%和16.2%。技術密集型行業分化較明顯,汽車及零配件表現亮眼,出口數量和金額同比雙雙快速上漲,汽車出口同比64.1%,增速比上個月加快42個百分點。但手機和集成電路出口金額同比轉負,分別為-10.2%和-4.7%。機電產品整體出口金額同比上漲0.5個百分點至13.2%。高新技術產品出口金額同比增速下滑5個百分點至2.6%。

受國際能源、農產品及相關產品供需格局調整的持續影響,我國仍在控制成品油、肥料等產品的出口,7月份出口量同比降幅分別為26.4%、48.6%。稀土出口量也有下滑,同比轉為為-8%。

分國家看,東盟、歐盟、日本對我國出口拉動進一步上升,美國、韓國對我國出口拉動明顯下降。東盟拉動我國7月份出口金額上升4.74個百分點。據海關統計,前7個月,東盟為我第一大貿易伙伴,對東盟出口2.05萬億元,增長19.1%。RCEP貿易紅利持續釋放,我國與“一帶一路”沿線國家進出口同比增長19.8%,與RCEP其他14個成員國同比增長7.5%。

內需修復緩慢,進口同比上升

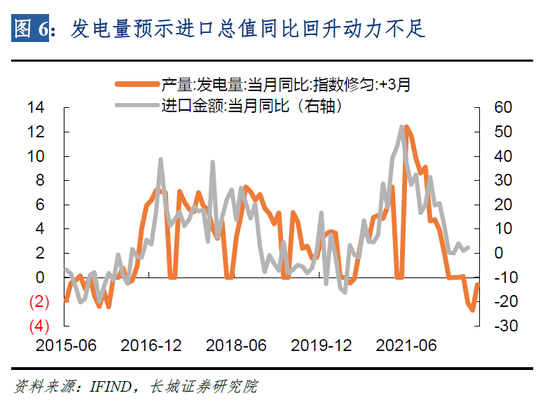

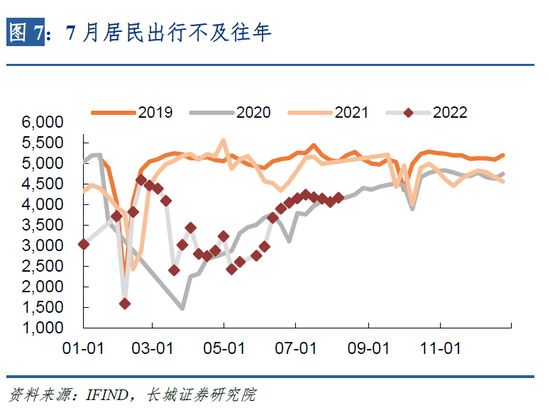

7月份,我國進口金額2317.0億美元,較6月下降0.7%,同比增長2.3%。進口總體表現較為疲軟,或指向內需修復較慢。7月份以來多項指標仍不及往年水平:商品房銷售面積同比降幅再度擴大,7月份九城地鐵日均客運量與六月份基本持平,同比降幅在20%左右;發電量指標也預示進口總值同比回升的動力不足。

同樣從量價角度拆分來看,我國進口增速是由較高水平的進口價格支撐。今年以來,我國進口商品數量指數同比基本負增,二季度同比降至-11.1%;而價格指數同比一直在高位,二季度價格指數同比上升至14.7%,一升一降,我國二季度進口同比僅上漲1.7%。7月份多項進口商品表現出這一特點,海關總署指出,我國進口原油、煤炭、天然氣和大豆等進口量減價揚,7月份進口數量同比均為負增,但進口金額同比仍然處于較高水平,前7月上述原材料進口占我國進口總額達19.4%,價格上漲對進口的支撐作用較為明顯。

分產品拆分來看,7月份機電產品和高新技術產品進口金額同比分別為-9.3%和-7.9%,降幅小幅縮窄;但其中二極管及類似半導體器件、集成電路進口數量增速分別為-22.7%和-19.6%,降幅均擴大。美國近期在半導體、芯片方面動作頻頻,凸顯了半導體的重要性,或將進一步刺激國內半導體產業的大力發展,預計國產化將出現加速。

我們在《20220726中國貿易順差為何創新高》中提出,一方面主要出口國表現不及中國:越南只是出口通道、印度過度依賴進口原材料與設備、日本新能源車制造業優勢不及中國;另一方面是歐美囤貨需求抬升帶動進口持續旺盛。我國有賴于制造業上的轉型升級成功、在經濟政策上的調控得力、在成本上的有效控制,今年在全球通脹大幅高企、國內疫情再次泛濫的背景下我國能取得貿易順差不斷創新高的成就,預計今年剩下月份還有可能繼續創新高。7月份出口增速維持高位,進口增速不及市場預期,我國貿易順差1012.7億美元,再創歷史新高,符合我們的判斷。

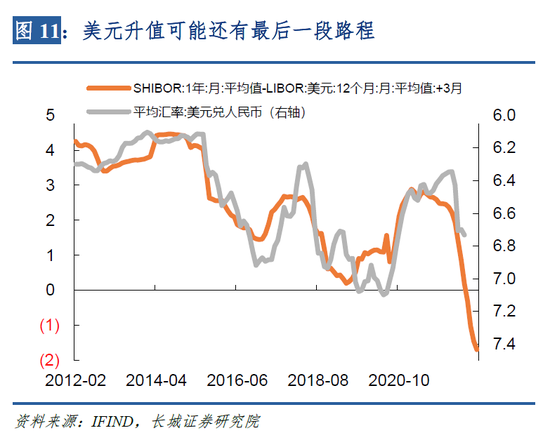

外需回落仍是主趨勢

7月份我國出口強勁但難抵美元上漲趨勢,人民幣兌美元匯率小幅下跌。我們認為美元升值或還有最后一段路程,7月28日美聯儲再度加息75bp,符合我們預期,我們認為美聯儲9月應該繼續加息75bp,人民幣有繼續貶值壓力,對出口仍有一定利好。

雖然7月份我國出口呈現出韌性,但外需回落趨勢已逐漸明晰,7月以來農產品、銅與原油在內的國際大宗商品價格持續暴跌就是一個例證。外需即將大幅下滑之際,提振內需是起到對沖的主要作用。近期疫情反復,為內需恢復帶來擾動,我們認為下半年仍有可能適度放松貨幣政策以刺激商品房銷售。

風險提示

國際大宗商品價格大幅波動、美聯儲貨幣政策意外收緊、疫情再次失控、信用事件集中爆發。

(本文作者介紹:長城證券首席宏觀分析師,專注大類資產配置)

責任編輯:余坤航

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。