文/意見領袖專欄作家 徐高

美國股市在最近兩周顯著下跌。較高的通脹并非下跌的主要原因。因為盡管近期發布的美國5月通脹數據讀數較高,美國金融市場中的通脹預期卻不升反降。再加上股票是通脹保值資產,美股漲幅通常與通脹預期正相關。

近期將美股嚇倒的是美聯儲的“縮表”。今年6月,美聯儲已經開縮減其資產規模,正快速賣出其持有的包括通脹保值國債在內的美國國債,從而顯著推升了美國國債真實利率。由于美股漲幅與美國國債真實利率長期負相關,美聯儲縮表就給美國股市帶來了壓力。

最近幾年,全球主要股指間的聯動性很強,包括A股在內的全球各個股市很難長期走出獨立行情。所以美股的弱勢勢必會向A股傳導。接下來,國內投資者需要把更多注意力放到美國股市,以及美股背后的美聯儲身上,并做好應對美聯儲“縮表”沖擊的準備。

美國股市在最近兩周顯著下跌。在2022年6月8日到6月17日間,標普500指數跌幅超過10%。同期,歐洲股市也同步下挫。由于在6月美股急跌的同時,美國國債收益率顯著上揚,且近期發布的美國5月份通脹數據也高于之前預期,所以不少投資者認為美股因高通脹而下跌。(圖表 1)

但通脹并非近期美股下跌的主要原因。正如筆者在2021年3月21日發表的《股票是通脹保值資產》一文中所論述的:“股票應該被類比為通脹保值債券,而不是普通債券。這是因為作為股票長期回報的上市公司盈利,會跟隨通脹的變化而變化——通脹越高,企業用貨幣計價的盈利越多。”【1】所以,股票價格反而應該因通脹上升而上漲。

數據也支持股票是通脹保值資產的結論。從長期來看,美股漲幅與通脹預期正相關。美國政府發行普通國債和通脹保值國債(TIPS)兩種債券。前者的收益率是名義利率,后者則是扣除了通脹影響之后的真實利率。二者之差就是國債利率所隱含的通脹預期。在過去十多年中,通脹預期越高,美股漲幅往往越大。在此歷史規律之下,很難將當下美股的下跌歸咎到通脹上去。(圖表 2)

另外還需看到,盡管近期發布的美國5月通脹數據讀數較高,美國金融市場中的通脹預期卻不升反降,推動近期國債名義利率上升的是真實利率而非通脹預期。在6月8日到17日這段時間里,美國10年期通脹保值國債收益率上升了0.42個百分點,而同期國債隱含通脹預期卻下降了0.15個百分點。這一短期走勢也能證偽美股近期因通脹而跌的說法。(圖表 3)

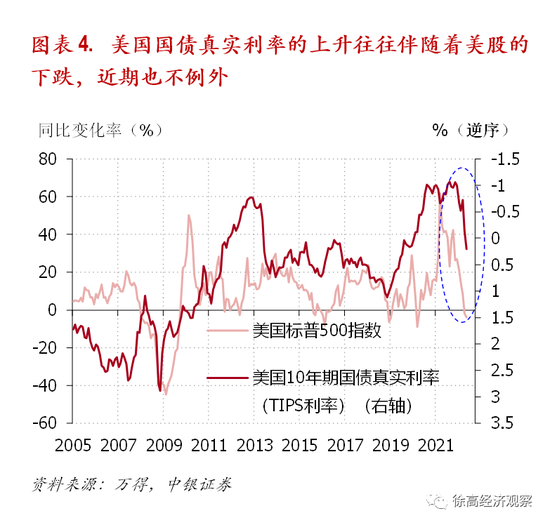

事實上,正如筆者在2021年3月21日的《股票是通脹保值資產》一文中所說的:“當名義利率因真實利率上升而上升時,股票就只能感受到貼現率上升對估值帶來的壓力,因而會讓股價走低。這意味著真實利率上升傾向于壓制股票價格。”美國過去十多年的數據清楚地證明了這一點——美股漲幅與美國國債真實利率明顯負相關。因此,近兩周美股下跌的主要原因是美國國債真實利率的顯著抬升。(圖表 4)

而帶動美國國債真實利率上升的是美聯儲的“縮表”。從2017年以來,美聯儲對通脹保值國債的買賣量就與通脹保值國債利率明顯負相關——美聯儲是近年來通脹保值國債收益率變化的主導力量。今年6月,美聯儲已經開啟了“縮表”進程(開始減少其資產規模),開始賣出其持有包括通脹保值國債在內的美國國債。美聯儲的拋售推升了美國國債真實利率,進而給美國股市帶來了巨大壓力。可以說,近期將美股嚇倒的是美聯儲的縮表。(圖表 5)

當然,也不能說美股的下跌與通脹全無關系。美聯儲現在之所以需要激進地加息和縮表,就是因為通脹高企。考慮到美國當前的通脹壓力仍然很大,美聯儲縮表進程應該還會快速推進下去,從而繼續給美股帶來壓力。可以說,美股當前的下跌緣于美聯儲對高通脹的反應(縮表)。

美股的弱勢勢必會向A股傳導。最近幾年,全球主要股票指數間的聯動性很強,包括A股在內的全球各個股市很難長期走出獨立行情。在美聯儲縮表令美股下挫的時候,A股難免會受波及。今年4月末以來,A股隨國內疫情和經濟狀況的改善而明顯反彈,走出了與大部分股市市場相異的行情。但A股的這種反彈恐怕還難以轉化為反轉。接下來,國內投資者需要把更多注意力放到美國股市,以及美股背后的美聯儲身上,做好應對美聯儲“縮表”沖擊的準備。(圖表 6)

(完)

(本文作者介紹:中銀國際證券總裁助理、首席經濟學家)

責任編輯:張文

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。