意見領袖 | 中國財富管理50人論壇

隨著資管新規過渡期于今年正式結束,我國銀行理財行業逐步進入高質量發展新階段。中國財富管理50人論壇組織專家學者,就銀行理財行業所關心的若干新階段發展核心問題進行研究,形成專題報告。

報告首先回顧了“資管新規”三年過渡期內,銀行理財業務凈值化轉型、市場主基調、產品創新三方面所取得的成效,逐步實現了打破剛兌預期的政策意圖。報告進而對銀行理財子公司角色轉變、客戶需求及產品設計變化、資產管理與財富管理融合發展、銷售渠道多元化以及深化投資者教育等方面的發展進行了展望。

以下是報告核心內容。

一、銀行理財業務步入規范發展新階段

凈值化轉型成效顯著

“資管新規”前,銀行理財市場發展存在諸多“亂象”,“剛性兌付”、“多層嵌套”、“池化運作”等問題嚴重阻礙了銀行理財市場的健康可持續發展。2018年4月27日資管新規發布,隨后發布 “理財新規”、“理財子公司管理辦法”等一系列政策。銀行理財業務監管框架的構建,促使理財業務步入穩健發展新時代,凈值型理財產品占比顯著提升,同業理財持續壓降。具體來看,剛兌預期逐步被打破,據銀行業理財登記托管中心數據顯示,截至2021年底,保本理財產品規模已由資管新規前的4萬億元降至零,破剛兌效果明顯。符合新規要求的凈值型理財產品規模大幅度增加,截至2021年底,凈值型理財產品余額26.96萬億元,占比全市場理財產品余額的92.97%,較資管新規發布前增加23.89萬億元,凈值化轉型成效顯著。同業理財下降,多層嵌套投資減少,截至2021年底,同業理財產品規模降至541億元,較資管新規發布前下降97.52%,資金空轉、脫實向虛情況得到扭轉。

穩健固收仍是市場主基調

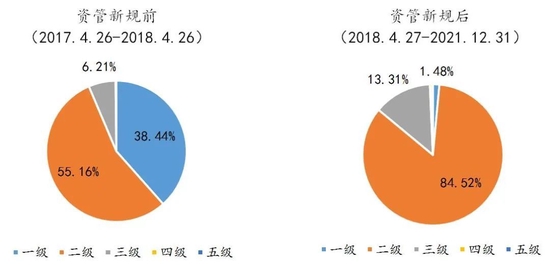

銀行理財客戶的風險偏好相對較低,普通投資者對于理財產品凈值化轉型仍需一個適應過程。從理財產品風險等級特征來看,據普益標準統計數據顯示,資管新規落地前的一年內(2017年4月26日~2018年4月26日)發行的全市場銀行理財產品數量中,二級及以下風險等級的理財產品合計占比93.60%,資管新規后(2018年4月27日~2021年12月31日)發行的凈值型銀行理財產品數量中,二級及以下風險等級產品合計占比86.00%,資管新規前后銀行理財產品均以中低風險等級為主;從產品類型來看,資管新規后(2018年4月27日~2021年12月31日)發行的凈值型銀行理財產品數量中,有93.59%的產品為固定收益類產品,穩健固收類產品仍是銀行理財市場主基調。

圖1:“資管新規”前全市場理財產品和“資管新規”后凈值型理財產品風險等級數量占比

數據來源:普益標準

數據來源:普益標準理財產品創新勢頭活躍

為滿足客戶多種流動性訴求,銀行理財機構積極進行產品設計創新。流動性改善方面,建信理財、信銀理財、蘇銀理財等多家理財子公司兼顧定期開放式產品和每日申贖產品特點,創新開發了最短持有期型理財產品。

在推動養老體系第三支柱建設與完善方面,首批4家試點機構發行養老理財產品引發關注。2022年2月又新增了農銀理財、中銀理財、交銀理財、中郵理財、信銀理財、興銀理財等6家機構加入“十地十機構”養老理財試點工作。

與此同時,銀行理財踐行綠色發展方面,建信理財、中銀理財、信銀理財等多家機構創新開發了“碳主題”、和“綠色主題”創新產品,通過投資綠色債券和綠色產業助力綠色經濟發展;信銀理財、華夏理財、光大理財和農銀理財等發行了“ESG主題”產品,踐行綠色發展社會責任。

“十四五”規劃將科技創新驅動發展提升到全新歷史高度,農銀理財、工銀理財和南銀理財等多家機構積極加入“科技創新主題”產品賽道,中銀理財和招銀理財布局“專精特新”投資機會,通過投資科創主題公募基金、科創ETF以及優質中小企業等助力科技強國戰略,服務優質新興產業。

此外,在新冠疫情暴發后,工銀理財、交銀理財和青島銀行等機構還踴躍發行了“抗疫主題”理財產品,投向支持民生行業和防疫單位,助力企業復工復產和經濟穩步復蘇。

二、銀行理財市場趨勢展望

隨著資管新規過渡期落下帷幕,銀行理財業務過渡期整改任務基本完成,呈現平穩健康發展趨勢。展望未來的銀行理財市場,一方面,銀行理財產品規模在資管市場居于首位,銀行理財市場已形成以理財子公司為主、銀行資管機構為輔的競爭格局,理財子公司將成為資管領域的新生力量;另一方面,投資者理財需求更趨多元,資管市場競爭白熱化,促使理財機構進一步完善全譜系產品體系;鑒于資管業務轉型需要和居民財富管理需求增長,理財市場將形成資產管理和財富管理融合發展的趨勢。

理財子公司將成為資管領域重要的新生力量

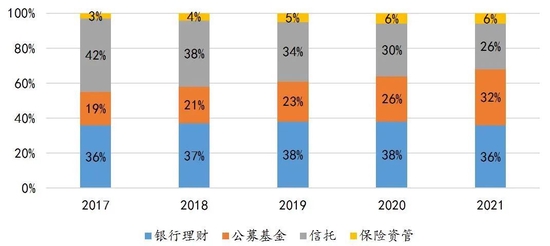

從行業格局來看,2019~2021年,銀行理財產品存續規模已連續三年居各類資管產品首位,市場競爭力較強。銀行理財行業內部方面,監管穩步推進理財公司的批設工作,引導建立專業化、特色化的機構隊伍。截至2021年末,理財子公司的產品存續規模占理財市場的比例近六成,且全部為凈值型產品,理財子公司已成為理財市場重要的機構類型;從競爭力來看,理財子公司“轉型包袱”小,投資范圍廣,依托母行又具有渠道和客群優勢,同時理財子公司也在積極補足投研等業務短板,已然成為我國資管領域最重要的新生力量。

圖2:銀行理財、公募基金、信托、保險資管規模趨勢(2017~2021)

數據來源:銀行業理財登記托管中心等

數據來源:銀行業理財登記托管中心等客戶需求多元化,理財產品更加豐富

隨著客戶理財意識提升,投資者理財需求呈現多元化演變。從收益目標來看,在追求穩健收益的同時,客戶對收益增強類產品也有一定訴求;產品風險等級方面,客戶風險偏好多樣,就需要理財機構提供能夠適配客戶風險偏好的多級別風險等級產品;產品投資期限方面,短期限產品訴求包括每日申贖、7天、14天、31個月、3個月投資期限等、中長期產品訴求包括6個月、1年、2年、3年、5年投資期限等,傾向將資金配置到不同流動性產品;投資目標來看,在資產保值增值需求外,還具有養老、子女教育、財富傳承等特殊場景化需求;此外,客戶購買理財產品的渠道方式也多種多樣,理財機構可能需要開發面向相對應渠道銷售的理財產品。總的來說,多元化客戶需求,推動理財機構健全產品譜系加快構建,各類資管主體競相落地更激活了理財產品的創新速度。與此同時,銀行理財機構也在積極創新開發“綠色主題”、“科技主題”等創新產品,積極踐行社會責任,大力支持實體經濟。

資產管理與財富管理融合發展

銀行理財業務模式回歸資管本源,“潔凈起步”的理財子公司已成為市場主體,在嚴監管政策環境下,銀行理財業務將更加規范發展,銀行理財資產管理市場將駛入蓬勃發展期。此外,國內居民財富總量不斷提高,財富管理需求高漲,財富管理市場前景廣闊,當前不少中小銀行出于業務轉型發展需求,不再發行理財產品,而是轉做財富管理平臺,通過代理銷售其他理財機構產品繼續為客戶提供理財服務。銀行理財市場呈現出資產管理和財富管理融合發展的趨勢。

渠道銷售更趨多元化

理財市場激烈競爭環境下,理財機構搶奪銷售渠道動作頻頻,渠道拓展空間加速打開。多元化渠道建設,對理財機構的獲客、粘客、提客成效顯著。直銷渠道方面,特別是直銷APP建設,在開展營銷工作的同時有利于加強生態場景建設、豐富主題活動,提升營銷工作效能,同時便于開展部分投資者教育工作,如信銀理財打造業內首個直銷APP。代銷渠道建設方面,包括信銀理財、交銀理財、興銀理財、南銀理財、蘇銀理財等多家理財子公司機構與母行、非母行渠道建立了代銷合作關系,特別是數量眾多的中小銀行機構,將成為子公司渠道拓展的重點。

圖3:理財子公司直銷APP展示

資料來源:信銀理財、青銀理財

資料來源:信銀理財、青銀理財投資者教育和陪伴更受關注

今年以來債券市場和權益市場波動均有所增大,部分理財產品凈值出現較大回撤甚至“破凈”。在此背景下,投資者教育和陪伴顯得尤為必要。一是部分投資者對自身風險承受能力評估不足,需要理財機構定期開展投資者風險測評,提高投資者風險意識,引導客戶嚴格按照個人風險承受能力選擇適當產品;二是理財產品選擇更加豐富,產品設計也相對復雜,不同種類產品的投資方向、投資結構、交易策略等存在較大差異,有必要提高客戶對理財產品的認知和篩選;三是,理財產品凈值化轉型后,更需通過持續開展投資者教育和陪伴,轉變客戶長久以來固化的“剛兌思想”,向投資者傳遞“賣者盡責、買者自負”的理念,并引導客戶理性看待市場波動,幫助客戶樹立正確的、長期的投資觀念。

(本文選自CWM50課題組《共同富裕時代資產管理行業的新使命和新征程——“資管新規”四周年回顧與展望》系列報告的銀行理財業務分報告。)

(本文作者介紹:中國財富管理50人論壇(CWM50)于2012年9月16日成立,是一個非官方、非營利性質的學術智庫組織。論壇致力于為關心中國財富管理行業發展的專業人士提供一個高端交流平臺,推動理論、思想、創新和經驗交流,為相關決策與研究機構提供理論與實務經驗參考,進而為財富管理行業的發展提供不竭的思想動力,最終對中國金融體系的優化產生積極影響。)

責任編輯:余坤航

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。

中國財富管理50人論壇(CWM50)于2012年9月16日成立,是一個非官方、非營利性質的學術智庫組織。論壇致力于為關心中國財富管理行業發展的專業人士提供一個高端交流平臺,推動理論、思想、創新和經驗交流,為相關決策與研究機構提供理論與實務經驗參考,進而為財富管理行業的發展提供不竭的思想動力,最終對中國金融體系的優化產生積極影響。