文/意見領(lǐng)袖專欄作家 徐高

2022年4月下旬,人民幣對(duì)美元貶值壓力明顯上升。在美聯(lián)儲(chǔ)加息,以及美元走強(qiáng)的背景下,人民幣對(duì)美元貶值并不讓人意外。在分析接下來人民幣匯率走勢(shì)的時(shí)候,重要的問題不是人民幣為什么對(duì)美元貶值了,而是人民幣對(duì)美元為什么沒有貶太多?

當(dāng)前人民幣匯率韌性的來源之一是我國(guó)民間國(guó)際資產(chǎn)負(fù)債狀況的穩(wěn)健。2015年“811匯改”之前,我國(guó)民間處在外債偏高的外匯資產(chǎn)負(fù)債錯(cuò)配之狀況。而目前,我國(guó)民間外匯資產(chǎn)負(fù)債情況已經(jīng)大為改善,從而增強(qiáng)了人民幣匯率的穩(wěn)定性,大大降低了人民幣無序貶值的可能性。

近兩年來人民銀行停止結(jié)匯也給人民幣匯率帶來了支撐。在人民銀行持續(xù)結(jié)匯的時(shí)候,人民銀行拿到結(jié)匯所得的外匯之后,會(huì)通過下屬的外匯管理局將其投資到國(guó)際市場(chǎng)上,從而讓這些外匯流出到海外。這種情況下,人民銀行就像抽水機(jī)一樣將國(guó)內(nèi)民間的外匯抽取到國(guó)外,壓低了民間外匯資產(chǎn)的持有量。最近兩年,人民銀行退出結(jié)匯售匯的行為阻塞了人民銀行這個(gè)外匯流出的重要管道,讓人民幣匯率進(jìn)入了更有韌性的新階段。

展望未來幾個(gè)月,人民幣對(duì)美元匯率應(yīng)該還是會(huì)走貶,但貶值過程應(yīng)該溫和而有序。由于人民幣匯率已進(jìn)入更有韌性的新階段,不宜簡(jiǎn)單用過去的數(shù)量關(guān)系來預(yù)測(cè)未來。在美中利差收窄,人民幣貶值壓力抬頭的當(dāng)下,匯率是國(guó)內(nèi)貨幣政策的緊約束。

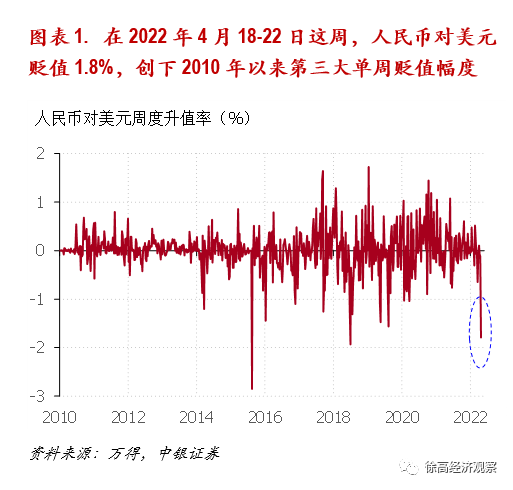

2022年4月下旬,人民幣對(duì)美元貶值壓力明顯上升。在2022年4月18日至22日這周的5個(gè)工作日里,人民幣對(duì)美元累計(jì)貶值1.8%,創(chuàng)下了2010年以來的第三大單周貶值幅度——前兩大單周貶值幅度分別出現(xiàn)在2015年8月11日“811匯改”的這周(貶值2.8%),以及2018年6月的最后一周(貶值1.9%)。(圖表 1)

1. 人民幣為何貶得不多才是關(guān)鍵問題

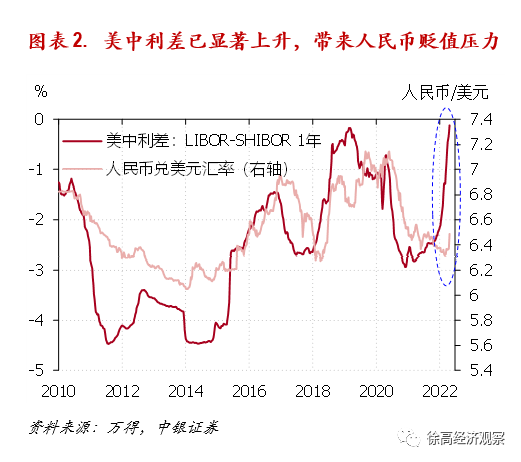

事實(shí)上,在美聯(lián)儲(chǔ)加息,以及美元走強(qiáng)的背景下,人民幣對(duì)美元貶值并不讓人意外。在過去十年中,我國(guó)利率水平曾長(zhǎng)期明顯高于美國(guó),美中利差(美國(guó)利率水平減去中國(guó)利率水平)長(zhǎng)期為負(fù)。但隨著今年美聯(lián)儲(chǔ)快速收緊貨幣政策,美國(guó)加息預(yù)期大幅提升,帶動(dòng)美國(guó)國(guó)內(nèi)利率顯著上揚(yáng)。倫敦同業(yè)拆借利率(LIBOR)是全球銀行間市場(chǎng)美元利率的常用指標(biāo)。上海銀行間同業(yè)拆放利率(SHIBOR)則反映了國(guó)內(nèi)金融市場(chǎng)的利率水平。以1年期LIBOR和SHIBOR的利差來計(jì)算的美中利差,已經(jīng)從2022年年初的-2.1個(gè)百分點(diǎn),顯著上升到現(xiàn)在的-0.1個(gè)百分點(diǎn)。從歷史經(jīng)驗(yàn)來看,LIBOR和SHIBOR利差的走勢(shì)對(duì)人民幣兌美元匯率有明顯領(lǐng)先性——美中利差上升會(huì)給人民幣帶來貶值壓力。(圖表 2)

最近一年美元的走強(qiáng)也意味著人民幣對(duì)美元會(huì)有更強(qiáng)貶值壓力。美元指數(shù)是美元對(duì)包括歐元、日元和英鎊在內(nèi)的6種發(fā)達(dá)國(guó)家貨幣的加權(quán)平均匯率,反映了美元的強(qiáng)弱。2021年6月以來,美元指數(shù)強(qiáng)勁上揚(yáng),美元對(duì)一籃子貨幣明顯升值。目前,美元指數(shù)的絕對(duì)水平已接近了2020年3月的上一輪周期高點(diǎn)。

在2016年到2020年這段時(shí)間里,人民幣兌美元匯率與美元指數(shù)之間顯著負(fù)相關(guān)——美元指數(shù)上揚(yáng)時(shí)人民幣對(duì)美元貶值,美元指數(shù)下降時(shí)人民幣對(duì)美元升值。這應(yīng)該很容易理解:美元對(duì)一籃子貨幣升值的時(shí)候,當(dāng)然也應(yīng)該對(duì)人民幣升值;反之,美元對(duì)一籃子貨幣貶值的時(shí)候也應(yīng)該對(duì)人民幣貶值。

但在最近3個(gè)季度,人民幣兌美元匯率與美元指數(shù)走勢(shì)顯著背離。在2021年5月28日到2022年4月22日這段時(shí)間里,美元指數(shù)累計(jì)上漲12.3%,但同期人民幣卻僅對(duì)美元累計(jì)貶值1.9%——而且這貶值幅度幾乎都發(fā)生在最近一周。如果過去幾年美元指數(shù)與人民幣匯率之間的相關(guān)數(shù)量關(guān)系仍然成立的話,人民幣兌美元匯率應(yīng)該在7左右,而不是現(xiàn)在的6.5附近。(圖表 3)

因此,在分析接下來人民幣匯率走勢(shì)的時(shí)候,重要的問題不是人民幣為什么對(duì)美元貶值了,而是人民幣對(duì)美元為什么沒有貶太多?換個(gè)問法就是,人民幣匯率當(dāng)前的韌性從何而來?如果過去這大半年人民幣對(duì)美元的堅(jiān)挺缺乏支撐,那就有理由懷疑人民幣匯率會(huì)向長(zhǎng)期趨勢(shì)回歸,未來人民幣對(duì)美元可能會(huì)快速大幅貶值。而如果能夠找到支撐過去大半年人民幣匯率的韌性因素,就可以相信人民幣匯率走勢(shì)已經(jīng)進(jìn)入了一個(gè)更有韌性的新階段,接下來人民幣對(duì)美元的貶值幅度會(huì)明顯小于上一輪美元走強(qiáng)的時(shí)期。

2. “811匯改”后的快速貶值局面難重現(xiàn)

當(dāng)前人民幣匯率韌性的來源之一是我國(guó)民間穩(wěn)健的外匯資產(chǎn)負(fù)債狀況。這種穩(wěn)健性可以避免2015年“811匯改”后人民幣劇烈無序貶值情況的重演。在2015年8月11日,人民銀行改革了人民幣匯率機(jī)制,史稱“811匯改”。這次匯改之后,外匯市場(chǎng)預(yù)期失穩(wěn),國(guó)內(nèi)居民和企業(yè)恐慌性地將人民幣換成美元。在2015年8月到2015年12月這段時(shí)間里,我國(guó)外匯儲(chǔ)備從3.7萬億美元下降到3.4萬億美元,形成了我國(guó)有史以來最大一輪的外匯儲(chǔ)備流失【1】。

雖然“811匯改”對(duì)市場(chǎng)預(yù)期確有擾動(dòng),但讓人民幣匯率失穩(wěn)更為重要的原因是“811匯改”前我國(guó)民間對(duì)外負(fù)債的高企。我國(guó)國(guó)際投資頭寸表(International Investment Position,簡(jiǎn)稱IIP)顯示,我國(guó)對(duì)外資產(chǎn)負(fù)債狀況一直健康【2】。我國(guó)對(duì)外凈資產(chǎn)(我國(guó)持有的外國(guó)資產(chǎn)減去我國(guó)對(duì)外負(fù)債)常年高于1.5萬億美元。但要注意到,我國(guó)持有的外國(guó)資產(chǎn)中,有相當(dāng)大部分是政府持有的儲(chǔ)備資產(chǎn)(包括外匯儲(chǔ)備、黃金、在IMF的儲(chǔ)備、SDR)。我國(guó)整體的對(duì)外資產(chǎn)負(fù)債狀況雖然相當(dāng)健康,但民間的對(duì)外資產(chǎn)負(fù)債狀況卻未必如此。

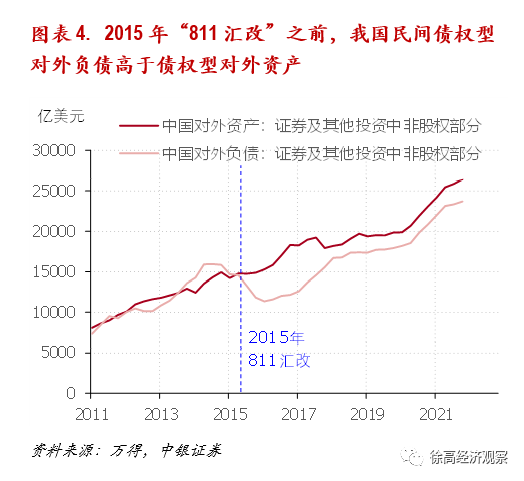

2015年“811匯改”之前,我國(guó)民間處在外債偏高的外匯資產(chǎn)負(fù)債錯(cuò)配之狀況。國(guó)際投資頭寸表中的“證券投資”和“其他投資”兩個(gè)分類統(tǒng)計(jì)了我國(guó)流動(dòng)性較強(qiáng)的外匯資產(chǎn)和負(fù)債。將這兩個(gè)分類中的“股權(quán)投資”剔除掉,可得我國(guó)流動(dòng)性較強(qiáng)的債權(quán)型外匯資產(chǎn)和負(fù)債的數(shù)據(jù)。這個(gè)數(shù)據(jù)顯示,在“811匯改”前的兩年,我國(guó)高流動(dòng)性的債權(quán)型外匯負(fù)債明顯增加,絕對(duì)數(shù)量高于我國(guó)持有的高流動(dòng)性債權(quán)型外匯資產(chǎn)。(圖表 4)

之所以會(huì)有這樣的情況,是因?yàn)?/font>在2015年“811匯改”之前的幾年中,人民幣長(zhǎng)期對(duì)美元升值,從而讓國(guó)內(nèi)居民和企業(yè)有動(dòng)力增加其外匯負(fù)債,以獲取人民幣升值帶來匯兌收益。但隨著“811匯改”讓人民幣從升值轉(zhuǎn)向貶值,我國(guó)居民和企業(yè)轉(zhuǎn)而開始換匯來償還其外匯負(fù)債——因?yàn)樵谌嗣駧刨H值過程中,外匯債務(wù)的人民幣價(jià)值會(huì)越來越高。而大量的換匯需求又給人民幣帶來更大貶值壓力,促使居民企業(yè)換匯償還外債的動(dòng)力更強(qiáng)——一種自我加強(qiáng)的惡性循環(huán)就此形成,從而引發(fā)了人民幣無序貶值的局面。

隨著人民幣匯率在2015年之后進(jìn)入雙向波動(dòng)的局面,人民幣單邊升值的預(yù)期已經(jīng)基本消退,我國(guó)民間對(duì)外負(fù)債增長(zhǎng)已經(jīng)顯著放緩,“811匯改”前民間外匯資產(chǎn)負(fù)債錯(cuò)配的情況已經(jīng)明顯改善。在我國(guó)居民外匯存貸款數(shù)據(jù)中,也能清楚看到類似情況。在“811匯改”之前,我國(guó)居民企業(yè)外匯存貸款差(存款減去貸款)長(zhǎng)期為負(fù)。而從2015年到現(xiàn)在,外匯存貸款差持續(xù)為正,并在最近兩年顯著走高。民間外匯資產(chǎn)負(fù)債情況的改善增強(qiáng)了人民幣匯率的穩(wěn)定性,大大降低了人民幣無序貶值的可能性。(圖表 5)

3. 人民銀行停止結(jié)匯的影響

除了我國(guó)民間外匯資產(chǎn)負(fù)債情況改善之外,近兩年人民銀行停止結(jié)匯也給人民幣匯率帶來了支撐。這個(gè)邏輯聽上去有些吊詭,但解釋起來并不復(fù)雜。

匯率是貨幣的價(jià)格,由市場(chǎng)上對(duì)貨幣的供給和需求所決定。對(duì)一個(gè)國(guó)家來說,資本流出會(huì)增加對(duì)外幣的需求,從而給本幣帶來貶值壓力。正因?yàn)檫@個(gè)原因,我國(guó)才會(huì)一直謹(jǐn)慎管理跨境資本流動(dòng),不愿輕易放松管制。但我國(guó)資本流出的管制僅僅作用于民間,并不影響作為管制者的人民銀行自己。而人民銀行其實(shí)也是我國(guó)資本流出的一個(gè)通道。

在1994年到2012年間,我國(guó)一直實(shí)行強(qiáng)制結(jié)售匯制度。國(guó)內(nèi)居民企業(yè)得到了外匯之后(比如因出口而獲得了外匯的貨款支付),必須要到指定商業(yè)銀行通過結(jié)匯操作將外匯換成人民幣,而不得自行持有。居民和企業(yè)如果有合理的用匯需求,也需要到指定商業(yè)銀行去用人民幣兌換外匯。商業(yè)銀行在從居民企業(yè)手里換到外匯之后,也需要到人民銀行去結(jié)匯,將外匯交給人民銀行,換回人民銀行發(fā)行的人民幣——這便是外匯占款發(fā)放的過程。人民銀行拿到結(jié)匯所得的外匯之后,會(huì)通過下屬的外匯管理局將其投資到國(guó)際市場(chǎng)上,從而讓這些外匯流出到海外。當(dāng)然,外管局的外匯投資操作是高度可控的,與需要管制的民間資本流出不是一回事,但從其效果來說,事實(shí)上也形成了國(guó)內(nèi)外匯的向外流出。

2012年之后,強(qiáng)制結(jié)售匯制度已經(jīng)廢止,國(guó)內(nèi)居民企業(yè)可以自行持有外匯。不過,外匯畢竟不能直接在國(guó)內(nèi)使用,所以居民企業(yè)還是有很強(qiáng)的結(jié)匯動(dòng)力。在我國(guó)出口不錯(cuò)、或是人民幣升值的時(shí)候,國(guó)內(nèi)居民企業(yè)結(jié)匯的需求都比較旺盛,這時(shí)就會(huì)出現(xiàn)銀行代客結(jié)售匯順差的情況。所謂銀行代客結(jié)售匯順差,指的是銀行給居民企業(yè)結(jié)匯的數(shù)額大于出售給居民企業(yè)的外匯數(shù)額的情況,會(huì)形成居民企業(yè)手中外匯數(shù)量的凈減,和商業(yè)銀行手中外匯數(shù)量的凈增。

在2019年以前,商業(yè)銀行會(huì)將其手中的外匯再到人民銀行去結(jié)匯,換成人民銀行發(fā)行的人民幣。所以在2019年之前,商業(yè)銀行代客結(jié)售匯順差與人民銀行新增外匯資產(chǎn)(外匯占款的發(fā)放)完全同步且數(shù)額高度吻合。換言之,商業(yè)銀行將從居民和企業(yè)那里結(jié)來的外匯全部又都結(jié)匯給了人民銀行。而人民銀行又會(huì)通過外管局將結(jié)來的外匯投到國(guó)外。這樣一來,人民銀行就像抽水機(jī)一樣將國(guó)內(nèi)民間的外匯抽取到國(guó)外,壓低了民間外匯資產(chǎn)的持有量。因此,盡管從國(guó)際投資頭寸表來看,我國(guó)對(duì)外資產(chǎn)負(fù)債狀況相當(dāng)健康,但國(guó)內(nèi)民間的外匯資產(chǎn)和負(fù)債狀況則遠(yuǎn)沒有那么穩(wěn)健。

2019年以來,人民銀行基本停止了對(duì)外匯市場(chǎng)的干預(yù),不再購(gòu)入或賣出外匯,其外匯資產(chǎn)規(guī)模基本不再變化。從那時(shí)起,商業(yè)銀行代客結(jié)售匯順差與人民銀行新增外匯資產(chǎn)之間就出現(xiàn)了明顯背離。尤其是在2020年新冠爆發(fā)之后,我國(guó)在“全球再循環(huán)”中出口大增,貿(mào)易順差走擴(kuò),令商業(yè)銀行代客結(jié)售匯順差持續(xù)處在高位。而同期,人民銀行外匯資產(chǎn)幾乎沒有增加。這意味著新冠疫情爆發(fā)以來,我國(guó)民間增加的外匯并未通過人民銀行流向海外。再加上我國(guó)對(duì)民間資本外流的管控力度仍然很高,這就讓我國(guó)外匯流出的管道不暢,外匯因而大量在國(guó)內(nèi)堆積。

由于外幣畢竟沒法直接在國(guó)內(nèi)使用,國(guó)內(nèi)對(duì)外匯的吸收力終歸是有限的。無論是國(guó)內(nèi)居民和企業(yè),還是國(guó)內(nèi)商業(yè)銀行,都不會(huì)無限制增加其外匯持有量。隨著外匯持有量的上升,國(guó)內(nèi)對(duì)外匯的需求自然會(huì)下降。

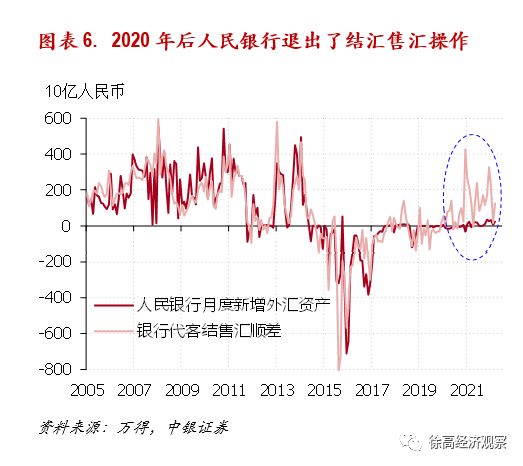

這樣一來,在新冠疫情爆發(fā)之后外匯因貿(mào)易順差而大量流入的時(shí)候,國(guó)內(nèi)外匯流出渠道并不順暢,讓外匯大量在國(guó)內(nèi)堆積,因而降低了外匯市場(chǎng)中對(duì)美元的需求、增加了對(duì)人民幣的需求,從而支撐了人民幣匯率。過去大半年,原本同步變化的人民幣兌美元匯率與美元指數(shù)之間之所以拉開了明顯差距,主要原因就在于此。可以說,人民銀行退出結(jié)匯售匯的行為阻塞了人民銀行這個(gè)外匯流出的重要管道,讓人民幣匯率進(jìn)入了更有韌性的新階段。(圖表 6)

4. 人民幣匯率既有貶值壓力,也有韌性

有了以上的分析做鋪墊,現(xiàn)在我們可以對(duì)未來人民幣匯率走勢(shì)做判斷了。

首先,盡管人民幣匯率相比之前更有韌性,這些韌性應(yīng)該難以完全消除海外利率上升和美元走強(qiáng)帶給人民幣的貶值壓力。畢竟,我國(guó)跨境資本流動(dòng)雖有管制,卻并非完全隔斷。國(guó)內(nèi)外經(jīng)濟(jì)形勢(shì)的變化或多或少還是會(huì)體現(xiàn)在匯率這個(gè)價(jià)格指標(biāo)之上。所以展望未來幾個(gè)月,人民幣對(duì)美元匯率應(yīng)該還是會(huì)走貶。

不過,在人民幣匯率進(jìn)入更有韌性的新階段后,也不宜簡(jiǎn)單用過去的數(shù)量關(guān)系來預(yù)測(cè)未來。如果以2016到2020年美元指數(shù)與人民幣匯率之間的相關(guān)性來推算,在美元指數(shù)已經(jīng)破百的當(dāng)下,人民幣對(duì)美元匯率似乎應(yīng)該貶值到7.0之上。但正如前面所分析的,這種數(shù)量關(guān)系可能已經(jīng)不再成立,今年人民幣匯率走勢(shì)恐怕沒有那么悲觀。但新的數(shù)量關(guān)系究竟是怎樣的,現(xiàn)在還缺乏足夠數(shù)據(jù)來估計(jì)和判斷,所以很難對(duì)今年的匯率做出精確的預(yù)測(cè)。如果硬要猜的話,在6.5和7.0之間的某個(gè)中間位置是一個(gè)合理的猜想。

盡管匯率預(yù)測(cè)較難給出,但我們應(yīng)該可以有把握地說,“811匯改”之后那樣劇烈而無序的貶值應(yīng)該不會(huì)重演。畢竟我國(guó)民間的外匯資產(chǎn)負(fù)債狀況已經(jīng)比2015年健康了很多。因此,盡管當(dāng)前人民幣兌美元匯率已經(jīng)較為明顯地偏離了過去的規(guī)律,也不用太過擔(dān)心匯率方面劇烈調(diào)整的風(fēng)險(xiǎn)。未來一段時(shí)間人民幣對(duì)美元的貶值應(yīng)該溫和而有序。

當(dāng)然,就算“811匯改”后的極端情況不會(huì)重現(xiàn),也并不意味著人民幣匯率方面可以高枕無憂。在美中利差收窄,人民幣貶值壓力抬頭的當(dāng)下,匯率是國(guó)內(nèi)貨幣政策的緊約束。在美國(guó)加息,海外利率走高的背景下,國(guó)內(nèi)更需要審慎調(diào)整利率。如果國(guó)內(nèi)利率進(jìn)一步下調(diào),強(qiáng)化降息預(yù)期,人民幣匯率可能會(huì)承受更大壓力。更何況正如筆者在2022年4月20日發(fā)表的《警惕經(jīng)濟(jì)的二次探底風(fēng)險(xiǎn)》一文中所論述的那樣,現(xiàn)在國(guó)內(nèi)政策放松所需要的不是降息,而是加快社融的增長(zhǎng)。(完)

(本文作者介紹:中銀國(guó)際證券總裁助理、首席經(jīng)濟(jì)學(xué)家)

責(zé)任編輯:王婉瑩

新浪財(cái)經(jīng)意見領(lǐng)袖專欄文章均為作者個(gè)人觀點(diǎn),不代表新浪財(cái)經(jīng)的立場(chǎng)和觀點(diǎn)。

歡迎關(guān)注官方微信“意見領(lǐng)袖”,閱讀更多精彩文章。點(diǎn)擊微信界面右上角的+號(hào),選擇“添加朋友”,輸入意見領(lǐng)袖的微信號(hào)“kopleader”即可,也可以掃描下方二維碼添加關(guān)注。意見領(lǐng)袖將為您提供財(cái)經(jīng)專業(yè)領(lǐng)域的專業(yè)分析。

手機(jī)閱讀請(qǐng)掃描

手機(jī)閱讀請(qǐng)掃描

微信二維碼

微信二維碼