文/意見領袖專欄作家 李奇霖

在“因城施策”的大框架下,年初至今,國內已經有超過60個城市出臺房地產放松政策,其中不乏鄭州、福州、哈爾濱等省會城市。

房地產放松政策范圍也涵蓋了降低房貸利率、放松或取消限購限售政策、提升公積金貸款額度、提供財政補貼等諸多方面。

此前召開的國常會也再次提到要研究采取金融支持消費和有效投資的舉措,提升對新市民的金融服務水平,優化保障性住房金融服務。

邊際放松政策頻出也讓市場確認了目前房地產市場已經迎來了政策底。

回顧過去幾輪周期,我們會發現,在政策底出現之后,房地產行業底往往也會緊隨而至。那么這一輪地產周期的底部會在房地產政策放松后,快速出現嗎?

要想對此進行判斷,我們需要先了解本輪地產放松周期與此前幾次地產放松周期有何異同。

本輪地產周期在一定程度上可以追溯到2016年之后的那一輪地產調控周期。

當時的快周轉模式、期房銷售模式、三四線城市棚改等政策不僅使得房地產投資在地產調控階段表現得極有韌性,也使得本輪地產周期出現了許多與此前地產放松階段不一樣的特點。

對目前房地產市場面臨的獨特現狀進行深入分析能夠幫助我們更好地去了解把控此次政策放松對房地產市場的影響。

第一,從購房模式上看,居民購房模式逐漸從期房轉為現房。

在上一輪周期中,受貨幣化棚改、房地產庫存偏低等因素的影響,居民購房意愿較旺盛,房價維持韌性(見圖2)。

對房價上漲的強預期以及對房企特別是頭部房企的信任讓居民想要盡快購房上車。同時,房企也有加快地產周轉速度,增厚收益的需求。于是期房銷售越來越被居民所接受,可以看到當時期房銷售面積占總銷售面積的比重持續攀升(見圖5)。

但是期房銷售的模式在當下已經越來越行不通了。

一方面受此前房地產調控政策的影響,房企外部融資壓力不斷加大,前期杠桿偏高的房企面臨較大的資金壓力,部分項目開始停工。

并由此引發了“房企資金鏈壓力加大—項目停工—居民擔心期房交付,減少購房—資金回籠壓力進一步加大—更大規模的停工—銷售進一步下滑”的惡性循環。從數據上也能夠看到房企的銷售回款難度在不斷加大。

另一方面,居民之所以愿意提前上車,就是認為之后房價會上漲,以后可能會買不起房,所以才愿意提前背負債務。

但是在政策的調控下,居民對后續房價上漲特別是三四線城市房價上漲的預期越來越弱,觀望情緒占了上風。

可以看到3月70大中城市新建商品房住宅價格指數同比漲幅已經只有1.2%了,而銀行理財收益率還都在2%以上,房貸利率更是在4.6%以上,這也使得居民并沒有提前購房加杠桿的動力。

沒有了房價上漲上不了車的擔憂,反而還要擔心購買期房后,房企能不能順利交付,那么居民對買房自然會持觀望態度。即使要買房,也會去買現房,而不是幾年之后才交付的期房。

但是此前期房銷售占房地產銷售的比重一度超過85%。期房銷售遇冷也就意味著房地產銷售整體進入了淡季。而且后續居民可能會越來越傾向于買現房,這對房地產行業的銷售模式也會造成一個長久的影響。

第二,從居民購房意愿和能力上看,疫情反復等帶來的不確定性,降低了居民的風險偏好,提升了預防性儲蓄需求。

決定一個人當下消費水平的除了現在的收入水平還有對未來收入的預期。如果對未來收入樂觀,那么居民是敢于在當下通過向銀行借錢等方式進行負債消費的。

反之,如果認為未來收入的不確定性很高,那么居民為了保障自己之后的消費水平,就會在當下增加儲蓄,減少消費。

現在,疫情帶來的不確定性以及對后續收入的擔憂無疑都會制約居民在當下通過加杠桿來消費的意愿。

畢竟在房價高企的當下,一般人買房往往都需要背負10年以上的房貸壓力,比如可以看到一線城市的房價收入比已經超過了12年。這也意味著居民要對未來比較樂觀,認為自己不會長時間失去收入來源,才會愿意背上動輒十幾年以上的負債。

但是在疫情持續反復、居民對未來收入預期偏謹慎的時候,居民的加杠桿動力會變得越來越謹慎。

一個很好的例子就是在這一輪疫情沖擊下,很多居民的收入來源大幅減少,但是每月要還的房貸是剛性的,居民的還款壓力明顯增加。

從數據上我們也能夠看到在疫情之后,國內居民的消費意愿明顯不足,而儲蓄意愿明顯回升。

另外,目前居民部門的杠桿率已經處于較高水平,2021年末居民部門杠桿率為62.2%,再度觸及歷史高點。

總的來說,對未來收入的不確定以及高企的杠桿率都限制了居民端加杠桿購房的意愿。

第三,從房企角度來看,隨著政策趨嚴,原先高杠桿快周轉模式成為過去式,房企開始降杠桿。

第四,從房地產市場環境上看,房地產庫存錯配現象明顯,三四線城市面臨的壓力比一二線城市更大。

這兩點我們連在一起分析。回顧上一輪地產調控周期,我們會發現在上一輪周期中存在這么幾個特征:

一是受貨幣化棚改以及房企下沉渠道等因素的影響,三四線城市的房地產韌性遠高于一二線城市。比如我們可以看到三線城市的土地購置費用同比增速高于一二線城市50個百分點左右。

二是房地產投資與銷售出現背離,投資端韌性極強。投資韌性的背后是在期房銷售模式下,越來越多的房企采取快周轉高杠桿的經營模式。

即房企在新開工達到預售條件之后,就進行預售,在預售之后開始緩建,并將資金用于新的項目。這大幅縮短了地產項目的流程,也使得在上一輪地產周期中,房地產投資能夠一直維持較強的韌性。

相應的我們會看到當時新開工和拿地同比增速表現比較強,但是施工和竣工同比增速偏弱,兩者之間出現了背離。拿地和新開工成為地產投資的主要支撐項。

但是,這一輪的房地產下行周期和上一輪有著明顯的不同。

一方面快周轉戰略難以持續,房企擴張難度增加,動力不足。

快周轉模式能夠推廣有很重要的兩個條件。一是當時國內房地產銷售有韌性,居民為了早上車愿意買期房。二是政策層對預售資金的監管力度還比較弱,房企能通過挪用預售資金的方式來開發新的項目。

現在這兩個條件都不具備了。在上文我們分析了居民購買期房意愿回落,這里我們來分析一下預售資金的問題。

在這一輪地產下行周期中,大量房企違約,期房成為爛尾樓的風險越來越高。之所以會出現這種情況,本質上是因為房企挪用了本該用于建設對應項目的預售資金。

所以為了推動形成房地產良性循環,實現保竣工、保交付的目的,各地政府紛紛加強了對預售資金的監管力度。比如,今年1月政府專門出臺了《關于規范商品房預售資金監管的意見》,推動各地對預售資金監管的規范化。

預售資金監管制度的完善也就堵上了房企挪用預售資金加杠桿的漏洞。此前,房企還能夠通過挪用預售資金去拿地、新開工,并推動房地產投資維持高位。

但是現在隨著預售資金監管的趨嚴,快周轉模式已經退出歷史舞臺。從數據上我們也能夠看到從2020年開始房企的資產負債率已經停止了此前的擴張,在2021年下半年房地產總資產也首次出現了下滑。

這也意味著即使后續地產銷售會開始逐漸好轉,在房企不加杠桿的情況下,房地產投資的修復也會更慢。

畢竟之前在快周轉模式下,房企開發一個項目,通過期房賣出去之后,房企就能拿著期房銷售回款去開發一個新的項目,然后不斷延續,拿地和新開工成為之前地產投資的主要支撐。

但是現在房企需要等項目基本完結才能拿到足夠的資金去開發下一個項目,進程明顯變慢。

另一方面是三四線城市面臨著比一二線城市更強的壓力。

在上一輪下行周期中,通過貨幣化棚改等,三四線城市對房地產投資韌性做出了很大的貢獻。

但是隨著棚改貨幣化政策結束,在這一輪地產周期中,我們會發現相比于一線城市,三四線城市等面臨的下行壓力更大。

一線和二線核心城市因為有人口流入的基本面、產業發展的美好前景、優秀的教育、醫療等社會資源,所以潛在購房者對這些城市的地產預期是比較樂觀的。

而且考慮到北京、深圳等地的核心區域有限,加上政府也在控制住宅土地的審批,這些城市的商品房供給還是剛性的。

剛性的供給和需求也就使得一線城市和核心二線城市的庫存并不高。比如2022年2月,上海的存銷比(當月可售面積/近三個月平均成交面積)僅有3.4個月,一線城市的存銷比也只有9.3個月。

我們也可以看到即使是在這輪下行周期,北京、上海等地核心區域的房子依舊表現得比較強勢。3月份,一線城市新建商品住宅和二手住宅銷售價格同比分別上漲4.3%和2.8%,漲幅依舊較高。

反觀三四線城市,一方面相比于一、二線城市,三四線城市無論是產業發展前景還是醫療、教育的社會服務資源都存在一定的不足。

另一方面,上一輪貨幣化棚改也給三四線城市帶來不小的后遺癥。比如其在一定程度上透支了當地的購房需求;

再比如當時高漲的房價在一定程度上也加大了周邊鄉鎮人口在當地的購房難度。而且目前棚改政策也已經進入了退潮期,比如我們能夠看到PSL貸款規模目前已經進入了下行階段。

另外,從房地產庫存上看,相比于一線城市,三四線城市庫存也會高不少。比如10大城市中,一線城市的存銷比為9.3個月,而10個城市合計為11.8個月,且不少三四線城市的存銷比在20個月以上。

這些因素也就使得在本輪地產下行周期中,三四線城市會面臨更大的下行壓力。

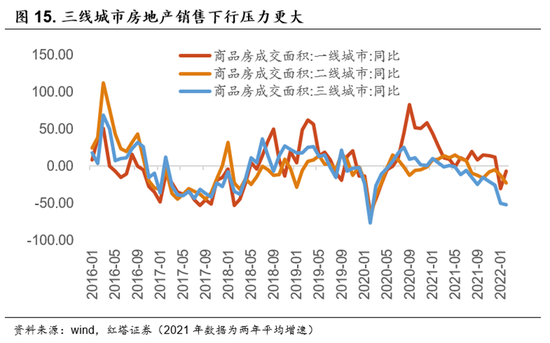

比如從30大中城市商品房成交面積等數據上我們也能夠看到三線城市的銷售下行幅度明顯大于一線城市。同時,從價格上看,3月70個大中城市中,三線城市新建商品住宅和二手住宅銷售價格同比分別下降0.6%和1.9%,降幅比上月分別擴大0.5和0.6個百分點。

這種城市間的分化也給政策調控帶來了很大的難度。現在政策面臨的局面是一線城市以及二線核心城市房地產“易漲難跌”,而三四線城市則是“易跌難漲”。

這時候政策如果出現明顯的放松,則一二線城市更容易出現大幅反彈。那么近年來“房住不炒”戰略所取得的成功則可能功虧一簣。

因此,目前政策的放松都是在“房住不炒”和“因城施策”的框架下進行的,部分承壓明顯的地方政府開始率先放松并帶動其他一些地方開始放松,但是熱點城市的松動并不明顯,且放松的政策也更為謹慎。從這個角度來看,后續的政策空間還是比較大的。

第五,城投加快進入地產市場,但相對于傳統的房地產企業,城投的房地產運營能力略差,拿地—新開工—施工—竣工周期可能會被拉長。

從土拍市場的角度來看,我們會發現自去年下半年以來,城投開始加快拿地,而民企等則在大幅度減少拿地。

比如在2021年第三輪集中供地中,城投和央企成為了拿地的主力,深圳、南京、蘇州等地的城投土拍參與率都超過了70%。

這種現象的背后一來是隨著房地產市場轉冷,房企融資難度(包括外部融資和銷售回款)加大,房企特別是民營房企在投資策略上更偏謹慎,開始減少拿地。

二來在地方隱性債務監管收緊,地方城投轉型加快的時候,政策也在引導部分有條件的城投進入房地產市場。這一方面可以托底當地土地出讓市場,確保地方政府的土地出讓收入不會在房地產企業退出后出現斷崖式下跌;另一方面以較低的價格拿地,鼓勵城投發展新的業務也有利于城投轉型。同時,城投公司進入房地產市場也有利于房地產市場形成良性循環。

但是在部分城投進軍房地產行業的時候,我們也要看到相比于房地產企業,城投企業在地產運營能力方面會弱一些。

以往城投主要是負責基建等公益類項目,項目大多數直接來源于政府,且城投對項目的盈利能力等要求并不高。

這也意味著很多城投公司的市場化程度并不高,在房地產項目的運營能力、人員配置等方面存在一定不足。這可能會拉長從拿地到開工的時間。

第六,從長周期來看,目前房地產長周期或也已經進入頂部。

回顧1990年以來國內房地產行業的走勢,按照銷售數據,我們大致能夠以2016年為界將其劃分為兩個階段。

在2016年之前,受益于國內人口持續增長、國內經濟收入持續提高、城鎮化水平不斷提高等,國內房地產市場的需求是很旺盛的。從銷售數據上也可以看到,在2017年之前,國內房地產的銷售面積持續走高。

旺盛的需求也為這一時期國內房地產開發投資規模不斷走高提供了支撐,可以看到這一時期房地產投資的同比增速運行中樞在20%以上。

同時,因為有剛性的需求,這一時期房地產調控往往從需求端入手(比如限購),隨著需求端政策收緊,地產銷售下滑并帶動投資回落。而在政策放松后,前期被壓制的需求會出現明顯的反彈,地產銷售率先回升并帶動投資反彈。

但是從2017年開始,我們能夠看到國內地產銷售市場逐漸進入了一個高基數、低增速的階段。與之對應的是我們可以看到在這一時期房地產投資的增速也進入了低增長階段。

同時,在這一階段,我們也會發現要想推動需求回升需要更強勁的政策,比如上一輪周期就是通過在三四線城市推行貨幣化棚改來推動需求回升,而且房地產投資的回升幅度也大幅低于之前的水平。

地產銷售和投資進入低增長的背后可能有這么幾點原因:

一來國內人口增速放緩,可以看到在2016年之后,國內15-64歲的勞動人口已經進入了下行通道。而購房年齡段的人數則在2022年之后會加快下行。

目前國內的居民購房年齡大概都在25-34歲之間,根據貝殼研究院的數據,2020年上半年,上海、北京、深圳、廣州等地居民的購房平均年齡為34.6歲、34.6歲、33.8歲、32.5歲,成都、武漢等房價相對較低的二線城市居民平均購房年齡在31.3歲和31.4歲。

而按照出生人口來計算,年齡段25-34歲的人數在2016年之前正處于快速上升的階段,但是自2017年開始,該年齡段人數已經進入了下行區間,且近年來下行的速度有所加快(見圖20)。適齡購房群體的減少在很大程度上直接限制了房地產銷售的后續上行空間。

二來除了適齡購房人口減少之外,國內城鎮化進程也有所放緩。受益于國內經濟快速發展,國內工業化和城鎮化水平不斷提高。但是在經歷過此前的快速增長之后,目前國內人口城鎮化率已經達到了64.7%。

相對高水平下,國內的城鎮化進程也有所放緩,可以看到也是在2016年之后國內每年的新增城鎮人口也進入了下行通道。

從數據上看,2016年新增的城鎮人口還有2621萬人,但是2021年新增的城鎮人口就已經只有1205萬人了。

三來國內的人均住房面積在不斷提升。在2000年的時候,國內城市人均住宅建筑面積僅有20.3平方米每人,在經過多年發展之后,目前國內人均住宅建筑面積已經達到了40平方米每人左右。

橫向對比海外一些國家,比如日本、德國、韓國、新加坡、法國等國家的城市人均住宅面積分別為45.9、47.2、33.9、42、40平方米每人,中國的人均居住面積并不低。

不過考慮到中國建筑面積存在公攤面積的問題,按照0.75的系數折算,中國人均住宅面積達為30平方米每人。從這個角度來看,后續人均住房面積是還有一定的提升空間的。

總結一下,相比于過去幾輪地產調控周期,本輪周期面臨的問題主要有這么幾點:

第一,居民購房意愿弱,房地產需求端承壓。短期來看,對期房銷售的不信任、疫情反復導致居民收入端不確定性加強以及已經位于高位的居民杠桿率水平等都使得居民部門加杠桿購房的需求有所回落。中長期來看,中國適齡購房人口逐漸下滑、城鎮化進程放緩等也使得潛在的新增購房力量存在一定的上限。

第二,快周轉戰略逐漸退出舞臺,房企戰略轉向謹慎。目前,銷售回款不足、房企信用風險延續、外部融資難度高等使得房企的資金端壓力依舊較大。這也使得房企在投資開發策略上更趨保守,加杠桿動力不足。

第三,城市分化情況明顯,政策調控難度進一步加大。三四線城市在經過上一輪棚改之后,潛力有所透支,在本輪下行周期中面臨更大壓力;一線城市供給剛性,地產韌性較強,但是政策放開又容易使得此前“房住不炒”戰略取得的成果功虧一簣。這也意味著在本輪調控時,政策更需精細化。

(本文作者介紹:紅塔證券研究所所長、首席經濟學家)

責任編輯:王婉瑩

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。