意見領(lǐng)袖丨張瑜、殷雯卿

1、HICP與CPI有什么異同?

在編制方式上,美國CPI只考慮城市消費者;其次,在權(quán)重調(diào)整上,歐元區(qū)HICP一籃子商品與服務(wù)的權(quán)重每年調(diào)整一次,而美國CPI籃子中各商品和服務(wù)的權(quán)重兩年調(diào)整一次。

在消費籃子的權(quán)重方面,歐美通脹指標(biāo)中服務(wù)權(quán)重均高于商品權(quán)重,顯示歐美以服務(wù)消費為主的經(jīng)濟特征,而且美國的服務(wù)權(quán)重明顯高于歐元區(qū),高出約18.3個百分點。在商品權(quán)重中,歐美食品權(quán)重差距最大,歐元區(qū)HICP食品權(quán)重比美高8.8個百分點,其次是非能源工業(yè)品,歐較美高5.6個百分點,歐能源權(quán)重則高于美3.9個百分點。

2、如何對比歐美通脹來源?

由于歐美通脹指標(biāo)分類上的差異,為了方便對比,我們按照核心與非核心通脹的思路進行拆分。歐盟統(tǒng)計局將歐元區(qū)HICP拆分為四大項目——“食品”、“能源”、“非能源工業(yè)品”、“服務(wù)”,與美國CPI分類中的“食品”、“能源”、“商品(不含食品和能源類)”、“服務(wù)(不含能源類)”可一一匹配,因此我們首先根據(jù)“食品”、“能源”、“非能源工業(yè)品”、“服務(wù)”四大類的口徑,對美歐通脹結(jié)構(gòu)進行初步對比。

3、歐美通脹“引擎”的四大差異

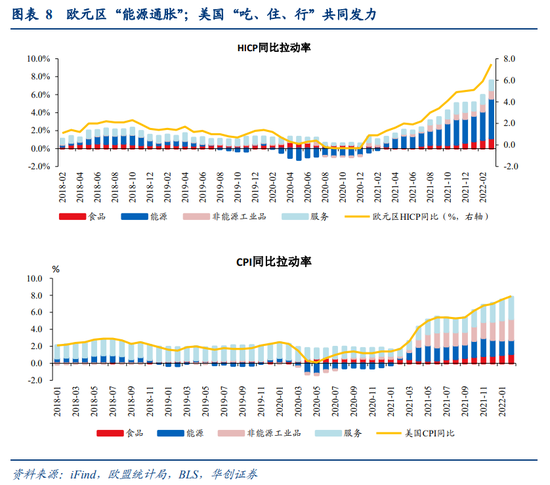

區(qū)別之一:能源漲價對歐高通脹幾乎起決定性作用,美國“多點開花”。對于歐元區(qū),2月份能源同比拉動3.2%,占HICP同比的53.5%;而美國除能源外,食品、非能源工業(yè)品、服務(wù)“共同發(fā)力”,2月對同比貢獻分別為14.1%、31.5%、33%,合計達78.6%。

區(qū)別之二:歐元區(qū)食品漲價更快。由于歐元區(qū)通脹結(jié)構(gòu)中食品占比更高,因此自2021年底以來歐元區(qū)食品漲價更快。

區(qū)別之三:美國耐用品普漲,歐元區(qū)除汽車漲價外,其他耐用品漲價不明顯。

區(qū)別之四:服務(wù)是美國CPI同比的最大拉動項,其中房租貢獻“一枝獨秀”,而歐元區(qū)服務(wù)漲幅較小。

綜上,歐美通脹壓力來源最大差異在于:歐元區(qū)主要是大宗商品價格推升型通脹,而美國則是價格普漲:①從區(qū)別一和二可以看出,歐元區(qū)通脹受外部供給沖擊主導(dǎo)特征更為明顯,能源、食品漲價壓力主要來自外部供給端,而歐元區(qū)高通脹中能源貢獻超50%,近期食品也表現(xiàn)出高于美國的漲價速度。②區(qū)別三和四可能表明,歐元區(qū)由于內(nèi)部需求走強帶來的通脹壓力并不大,耐用品方面,美國耐用品呈現(xiàn)普漲壓力,而歐元區(qū)則僅由汽車推動。在服務(wù)方面,美國服務(wù)通脹對通脹整體拉動最強,而歐元區(qū)則更多面臨更高的運輸服務(wù)漲價壓力,而運輸服務(wù)的漲價也與能源價格上漲有關(guān)。這一區(qū)別可能表明相比于美國,歐元區(qū)內(nèi)部需求偏弱,由需求推動的通脹壓力并不大。

風(fēng)險提示:美國通脹超預(yù)期走高

報告目錄

報告正文

一

歐美:一樣的通脹高壓,不一樣的壓力來源

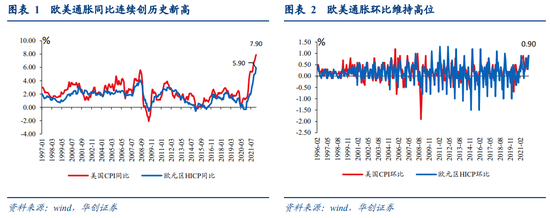

自2021下半年以來,歐美持續(xù)面臨高通脹壓力,CPI同比急速上升。今年2月受俄烏局勢升級影響,歐美CPI同比再創(chuàng)歷史新高,分別達到5.9%、7.9%的高位;環(huán)比均+0.9%,尤其是歐元區(qū)受俄烏沖突影響較大,2月環(huán)比較1月增長了0.5個百分點。

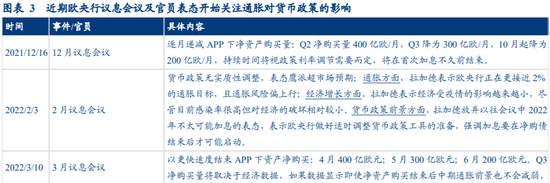

持續(xù)高通脹壓力下,歐美央行均轉(zhuǎn)鷹。歐元區(qū)方面,3月議息會議上歐央行全面上調(diào)通脹預(yù)期,并宣布將以更快速度結(jié)束購債計劃(APP),相較2月會議再度超預(yù)期轉(zhuǎn)鷹。3月17日,行長拉加德在講話中也表示“歐元區(qū)通脹水平已經(jīng)不太可能回到疫情之前的水平,歐央行已經(jīng)開始調(diào)整政策,以便在滿足必要條件時,進一步推進政策正常化”,表明在高通脹壓力下,歐央行正“被迫”轉(zhuǎn)變態(tài)度。美國方面,3月美聯(lián)儲議息會議紀(jì)要也明確未來1次或多次議息會議或?qū)⒓酉?0bps,最早5月或?qū)涌s表。

但歐美通脹壓力來源具有明顯差異,美國通脹“多點開花”,但歐元區(qū)則是“能源通脹”,即美國通脹面臨的壓力是各類商品和服務(wù)價格普漲;而歐元區(qū)通脹絕大部分來自于能源。考慮到能源漲價主要受供給因素影響,說明歐元區(qū)通脹壓力更多來自外部供給端的沖擊,而非因經(jīng)濟快速復(fù)蘇導(dǎo)致需求強勁。而美國的價格普漲則表明其通脹壓力既有供應(yīng)端瓶頸的限制(如能源漲價),又有居民耐用品、服務(wù)等內(nèi)部需求強勁的推動。因此,相較而言,美國內(nèi)部需求對加息的“抵抗力”要強于歐元區(qū),歐元區(qū)可能面臨更大的經(jīng)濟衰退風(fēng)險。

(一)HICP與CPI有什么異同?

在展開歐美通脹來源對比之前,首先對比歐美通脹指標(biāo)的異同。本報告選取美國CPI和歐元區(qū)HICP指標(biāo)表征各自通脹水平。關(guān)于美國CPI指標(biāo)的基本情況詳見報告《縮or脹——美國通脹長短期雙框架的找尋與展望&數(shù)論經(jīng)濟系列十一》,本報告主要介紹歐元區(qū)通脹指標(biāo)HICP。

HICP全稱為TheHarmonised Index of Consumer Prices,譯為調(diào)和CPI,是歐盟各成員國按照統(tǒng)一標(biāo)準(zhǔn)編制的消費物價指數(shù),目的是使各成員國的物價指數(shù)具備可比性,可以進行加總得到歐元區(qū)的消費物價指數(shù)。

對比發(fā)現(xiàn),歐元區(qū)HICP與美國CPI主要存在以下幾點差別:

1、編制方法方面,首先,在樣本選取上,歐元區(qū)HICP試圖將農(nóng)村消費者納入樣本,而美國CPI只考慮城市消費者;其次,在權(quán)重調(diào)整上,歐元區(qū)HICP一籃子商品與服務(wù)的權(quán)重每年調(diào)整一次,而美國CPI籃子中各商品和服務(wù)的權(quán)重兩年調(diào)整一次。

2、消費籃子的權(quán)重方面,根據(jù)核心與非核心通脹的口徑來看,歐美通脹指標(biāo)中服務(wù)權(quán)重均高于商品權(quán)重,顯示歐美以服務(wù)消費為主的經(jīng)濟特征,而且美國的服務(wù)權(quán)重明顯高于歐元區(qū),高出約18.3個百分點;在商品權(quán)重中,歐美食品權(quán)重差距最大,歐元區(qū)HICP食品權(quán)重比美高8.8個百分點,其次是非能源工業(yè)品,歐較美高5.6個百分點,歐能源權(quán)重則高于美3.9個百分點。考慮到近期受俄烏沖突影響,能源、糧食等大宗商品大幅漲價,歐HICP消費者籃子中相對更高的食品和能源權(quán)重則意味著歐元區(qū)會面臨更高的食品和能源通脹壓力。

根據(jù)消費籃子的細分種類看,按照消費的商品和服務(wù)種類分,歐元區(qū)HICP分為12大類,美國CPI則囊括8大類(詳見圖表6)。其中:美國CPI中住宅權(quán)重明顯高于歐HICP的住宅權(quán)重,約高19.7個百分點,這也是歐美服務(wù)權(quán)重巨大差距的主要來源,主要原因可能在于歐元區(qū)HICP不包括自有住房(Owner-occupied Housing)的估計租金,而美國CPI包含自有住房部分,記為“業(yè)主等價租金”(Owners’ EquivalentRent of Residences)。但歐HICP中的食品和飲料則遠高于美CPI,約高11.3個百分點,對應(yīng)著歐HICP中食品大類權(quán)重遠高于美CPI。

(二)如何對比歐美通脹來源?

由于歐美通脹指標(biāo)分類上的差異,為了方便對比,我們按照核心與非核心通脹的思路進行拆分。歐盟統(tǒng)計局將歐元區(qū)HICP拆分為四大項目——“食品”、“能源”、“非能源工業(yè)品”、“服務(wù)”,與美國CPI分類中的“食品”、“能源”、“商品(不含食品和能源類)”、“服務(wù)(不含能源類)”可一一匹配,因此我們首先根據(jù)“食品”、“能源”、“非能源工業(yè)品”、“服務(wù)”四大類的口徑,對美歐通脹結(jié)構(gòu)進行初步對比。

為進一步細化美歐通脹結(jié)構(gòu)上的差異,我們將非能源工業(yè)品進一步拆分為耐用品與非耐用品,美國勞工統(tǒng)計局分類中包括這兩個分項,因此不需調(diào)整;對于歐元區(qū),將官方分類中的耐用品與半耐用品合計為“耐用品”,“非耐用品”不作調(diào)整。對于耐用品,又進一步拆分出汽車和其他耐用品,美國勞工統(tǒng)計局分類中包括汽車分項,因此不需調(diào)整;對于歐元區(qū),將官方分類中的機動車和機動車零部件合計為汽車。

將服務(wù)進一步拆分為交通運輸服務(wù)、休閑娛樂服務(wù)、房租與其他四項,對于歐元區(qū),前兩項為歐盟統(tǒng)計局官方分類中的內(nèi)容,無需調(diào)整;房租等于實際房租+餐飲和酒店中的住宿服務(wù)分項;其他為服務(wù)項倒減前三項,內(nèi)容上包括通信服務(wù)等。對于美國,交通運輸服務(wù)、休閑娛樂服務(wù)、房租均為勞工統(tǒng)計局官方分類中的內(nèi)容,無需調(diào)整;其他也依靠倒擠得出。具體分類細節(jié)詳見下表,在對美歐通脹口徑進行統(tǒng)一后,我們可對美歐通脹結(jié)構(gòu)進行對比。

(三)歐美通脹“引擎”的四大差異

區(qū)別之一:能源漲價對歐高通脹幾乎起決定性作用,而美國“多點開花”。對于歐元區(qū),2月份能源對HICP同比增速的拉動率為3.2%,貢獻率達到53.5%;對于美國,2月份能源對CPI同比增速的拉動率為1.7%,貢獻率為21.3%;除能源外,食品、非能源工業(yè)品、服務(wù)“共同發(fā)力”,2月對CPI同比增速的貢獻分別為14.1%、31.5%、33%,合計達78.6%,表明美國的高通脹是“多點開花”。

區(qū)別之二:歐元區(qū)食品漲價更快。自2021年末以來歐元區(qū)食品漲價更快,截至今年2月,食品價格上漲對歐、美通脹同比的拉動率分別為1%、1.1%,食品漲價對歐美通脹同比拉動率差距不大,但從變化趨勢來看,由于歐元區(qū)通脹中商品占比更高,食品價格帶來歐元區(qū)的通脹上行壓力更大。

區(qū)別之三:美國耐用品普遍漲價,歐元區(qū)除汽車漲價拉動外,其他耐用品漲價不明顯。從拉動率絕對水平上看,2月美國耐用品漲價對CPI同比拉動錄得2.1%,而歐元區(qū)僅有0.4%,疫情發(fā)生以來歐元區(qū)耐用品漲價幅度持續(xù)遠小于美國。結(jié)構(gòu)來看,對歐美來說汽車均是耐用品漲價主要拉動項,2月歐美汽車同比拉動分別為1.7%、0.42%,對歐美耐用品漲價貢獻分別為80%、103%。而美國除了汽車漲價外,其他耐用品亦有價格上漲壓力,可能表明美國內(nèi)部需求較強勁,導(dǎo)致耐用品價格產(chǎn)生普漲壓力;而在歐元區(qū),除了因“缺芯”等供給端因素限制導(dǎo)致的汽車漲價外,其他耐用品價格反而在回落,可能暗示歐元區(qū)內(nèi)部需求不強。

區(qū)別之四:服務(wù)是美國CPI同比的最大拉動項,其中房租貢獻“一枝獨秀”,而歐元區(qū)服務(wù)漲幅較小,休閑娛樂服務(wù)貢獻最大。2月,美國CPI服務(wù)分項對整體通脹的同比拉動率為2.6%,對CPI同比貢獻率為33%,為四大分項(食品、能源、非能源工業(yè)品、服務(wù))中最高,而歐元區(qū)服務(wù)漲價貢獻率僅為17%。結(jié)構(gòu)來看,在美國,服務(wù)漲價主要是因為房租上漲,此外運輸服務(wù)漲價亦有一定貢獻,2月,房租、運輸服務(wù)對整體通脹的同比拉動分別錄得1.6%、0.3%,對服務(wù)漲價貢獻率分別為60%、13%;而在歐元區(qū),休閑娛樂服務(wù)才是服務(wù)漲價的主要推動力,2月對CPI同比拉動率為0.4%,對服務(wù)漲價貢獻率42%,房租幾乎沒有變化,交通運輸服務(wù)也有一定貢獻,2月對服務(wù)漲價貢獻率19%,比美國大。而運輸服務(wù)漲價也主要受供給端因素限制,一方面能源漲價推升成本,另一方面疫情導(dǎo)致運輸就業(yè)人員不足推升薪資成本。

綜上,通過對比可以發(fā)現(xiàn),歐美通脹壓力來源最大差異在于:歐元區(qū)主要是大宗商品價格推升型通脹,而美國則是價格普漲,更具體地說:

其一,從區(qū)別一和二可以看出,歐元區(qū)通脹受外部供給沖擊主導(dǎo)特征更為明顯,能源、食品漲價壓力主要來自外部供給端,而歐元區(qū)高通脹中能源貢獻超50%,近期食品也表現(xiàn)出高于美國的漲價速度。

其二,區(qū)別三和四可能表明,歐元區(qū)由于內(nèi)部需求走強帶來的通脹壓力并不大,耐用品方面,美國耐用品呈現(xiàn)普漲壓力,而歐元區(qū)則僅由汽車推動。在服務(wù)方面,美國服務(wù)通脹對通脹整體拉動最強,而歐元區(qū)則更多面臨更高的運輸服務(wù)漲價壓力,而運輸服務(wù)的漲價也與能源價格上漲有關(guān)。這一區(qū)別可能表明相比于美國,歐元區(qū)內(nèi)部需求偏弱,由需求推動的通脹壓力并不大。

考慮到美歐央行此輪加速緊縮均是受到通脹影響,但相比于美國,歐元區(qū)的通脹主要來自外部供給沖擊,內(nèi)部需求并未過熱,因此貨幣政策緊縮后,美國國內(nèi)需求或仍能“扛”一段時間,而歐元區(qū)內(nèi)部需求或受貨幣緊縮沖擊更大,更易陷入經(jīng)濟增長放緩的風(fēng)險。

二

全球經(jīng)濟與復(fù)工跟蹤

三

海外流動性與資產(chǎn)價格跟蹤

四

海外疫情與政策跟蹤

德國逆轉(zhuǎn)防疫政策,維持對新冠感染人群的強制隔離。4月6日(周三)德國衛(wèi)生部長表示不會結(jié)束對感染COVID-19人群的強制隔離措施,他強調(diào)“新冠不是大型感冒,這就是為什么必須繼續(xù)執(zhí)行隔離政策”。根據(jù)德國現(xiàn)行規(guī)定,新冠感染者至少強制隔離7天,此前德國衛(wèi)生部長曾建議轉(zhuǎn)向自愿隔離5天,現(xiàn)在他表示該建議是錯誤的。此外,4月7日德國聯(lián)邦議院拒絕通過強制為60歲以上人群接種疫苗的議案。

具體內(nèi)容詳見華創(chuàng)證券研究所4月10日發(fā)布的報告《【華創(chuàng)宏觀】歐美高通脹引擎的四大差異——海外雙周報第6期》。

(本文作者介紹:中國人民大學(xué)國際貨幣研究所研究員)

責(zé)任編輯:王婉瑩

新浪財經(jīng)意見領(lǐng)袖專欄文章均為作者個人觀點,不代表新浪財經(jīng)的立場和觀點。

歡迎關(guān)注官方微信“意見領(lǐng)袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領(lǐng)袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關(guān)注。意見領(lǐng)袖將為您提供財經(jīng)專業(yè)領(lǐng)域的專業(yè)分析。

手機閱讀請掃描

手機閱讀請掃描

微信二維碼

微信二維碼