意見(jiàn)領(lǐng)袖丨王劍

核心觀點(diǎn)

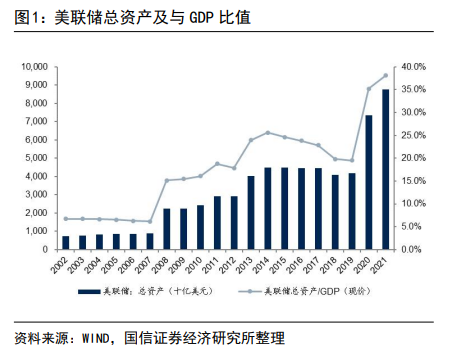

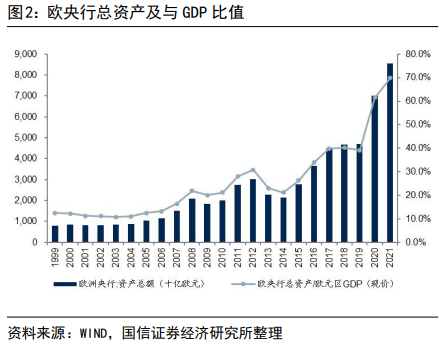

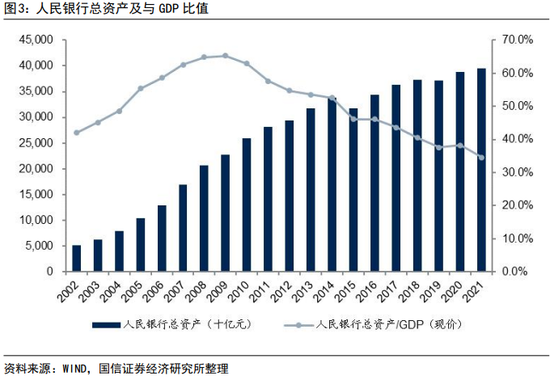

■次貸危機(jī)以來(lái)歐美央行資產(chǎn)規(guī)模大幅擴(kuò)張

2021年末,美聯(lián)儲(chǔ)、歐央行和人民銀行總資產(chǎn)分別為8.76萬(wàn)億美元、8.57萬(wàn)億歐元和39.57萬(wàn)億元,較2007年末分別增長(zhǎng)了883%、467%和134%;“央行總資產(chǎn)/GDP(現(xiàn)價(jià))”比值分別為38.1%、69.9%和34.6%。比較而言,人民銀行資產(chǎn)負(fù)債表溫和擴(kuò)張,貨幣政策效率有所提高,歐美央行則已邁進(jìn)大放水時(shí)代。

■次貸危機(jī)后美聯(lián)儲(chǔ)主要通過(guò)購(gòu)買國(guó)債和MBS大規(guī)模基礎(chǔ)貨幣

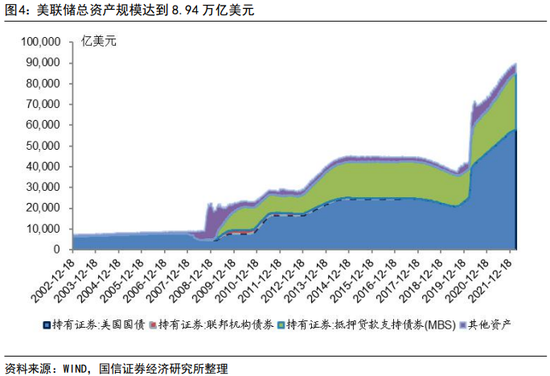

2008年次貸危機(jī)前美聯(lián)儲(chǔ)采用傳統(tǒng)貨幣政策框架,美聯(lián)儲(chǔ)資產(chǎn)平穩(wěn)增長(zhǎng)在1.0萬(wàn)億美元以下。為應(yīng)對(duì)次貸危機(jī)沖擊,2008年開始美聯(lián)儲(chǔ)采用非常規(guī)貨幣政策框架,創(chuàng)造性地采取了大規(guī)模資產(chǎn)購(gòu)買計(jì)劃(QE)。2008年-2014年美聯(lián)儲(chǔ)為應(yīng)對(duì)沖擊共實(shí)施了三輪QE,分別購(gòu)買1.725/0.6/1.613萬(wàn)億美元資產(chǎn)。2020年以來(lái)為應(yīng)對(duì)疫情沖擊,美聯(lián)儲(chǔ)啟動(dòng)第四輪QE,共購(gòu)買資產(chǎn)5.842萬(wàn)億美元。

■歐央行采取的是購(gòu)買證券和信貸“雙管齊下”的投放貨幣方式

為應(yīng)對(duì)2008年金融危機(jī)、歐債危機(jī)、新冠疫情等沖擊,歐央行推出資產(chǎn)購(gòu)買計(jì)劃(APP)、非常規(guī)的長(zhǎng)期再融資操作(TLTRO)、大流行緊急購(gòu)買計(jì)劃(PEPP),歐央行規(guī)模經(jīng)歷了三輪擴(kuò)張,2008年至2012年中旬?dāng)U張了1.6萬(wàn)億歐元,2014下半年至2018年擴(kuò)張了2.6萬(wàn)億歐元,2019年11月至今產(chǎn)擴(kuò)張了4.0萬(wàn)億歐元。當(dāng)前“和貨幣政策操作相關(guān)的對(duì)歐元區(qū)信用機(jī)構(gòu)的歐元借款”占?xì)W央行總資產(chǎn)的25.3%,“歐元區(qū)居民歐元證券”占?xì)W央行總資產(chǎn)的58.0%。

■人民銀行經(jīng)歷了從外匯占款被動(dòng)投放到信貸主動(dòng)投放

2000-2014年,外匯占款是人民銀行基礎(chǔ)貨幣投放的主要渠道,是一種被動(dòng)投放方式。2015年“811匯改”之后,外匯占款呈壓縮態(tài)勢(shì),人民銀行強(qiáng)化了再貸款、再貼現(xiàn)、逆回購(gòu)傳統(tǒng)工具使用,同時(shí),人民銀行不斷創(chuàng)新貨幣政策工具,包括SLF、MLF、TMLF、PSL等,信貸成為央行投放基礎(chǔ)貨幣的主要形式。

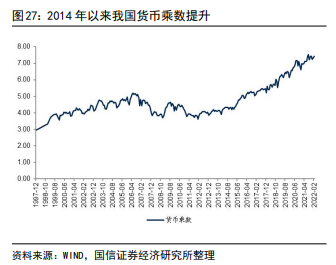

■歐美貨幣乘數(shù)大幅下降,我國(guó)貨幣乘數(shù)提升;各國(guó)M2/GDP比值均大幅下降,表明貨幣對(duì)經(jīng)濟(jì)的拉動(dòng)作用逐步弱化

與經(jīng)濟(jì)發(fā)展模式以及貨幣發(fā)行和派生機(jī)制相關(guān),首先,我國(guó)貨幣發(fā)行主要靠商業(yè)銀行驅(qū)動(dòng),而歐美主要靠央行驅(qū)動(dòng)。其次,2014年以來(lái)我國(guó)貨幣自主性增強(qiáng),傳導(dǎo)效率提升。另外,存款準(zhǔn)備金成為重要調(diào)控工具,降準(zhǔn)不影響央行規(guī)模,但卻大幅提升貨幣乘數(shù)。

■投資建議:維持銀行業(yè)“超配”評(píng)級(jí)

比較而言,我國(guó)貨幣政策仍有充足空間,2022年穩(wěn)增長(zhǎng)環(huán)境下,預(yù)計(jì)仍將保持篇寬松態(tài)勢(shì)。

■風(fēng)險(xiǎn)提示

1、疫情反復(fù),穩(wěn)增長(zhǎng)政策不及預(yù)期;2、資本大幅外流。

目錄

次貸危機(jī)以來(lái)歐美央行規(guī)模大幅擴(kuò)張

美聯(lián)儲(chǔ)貨幣發(fā)行回顧

美聯(lián)儲(chǔ)貨幣發(fā)行機(jī)制:購(gòu)買國(guó)債和MBS

美聯(lián)儲(chǔ)購(gòu)買資產(chǎn)在資產(chǎn)負(fù)債表上體現(xiàn)

美國(guó)貨幣派生能力持續(xù)下降

歐央行貨幣發(fā)行回顧

歐央行貨幣發(fā)行機(jī)制

歐元區(qū)貨幣派生能力持續(xù)下降

人民銀行貨幣發(fā)行回顧

貨幣發(fā)行機(jī)制:由外匯占款到央行信貸投放

我國(guó)貨幣派生能力持續(xù)提升

報(bào)告正文

01

次貸危機(jī)以來(lái)歐美央行規(guī)模大幅擴(kuò)張

2008年次貸危機(jī)之后,各國(guó)央行資產(chǎn)負(fù)債表規(guī)模普遍大幅擴(kuò)張。2020年疫情沖擊以來(lái),資產(chǎn)負(fù)債規(guī)模更是進(jìn)一步急劇擴(kuò)張。2021年末,美聯(lián)儲(chǔ)總資產(chǎn)達(dá)到8.76萬(wàn)億美元,歐央行總資產(chǎn)規(guī)模達(dá)到8.57萬(wàn)億歐元,人民銀行總資產(chǎn)規(guī)模為39.57萬(wàn)億元,較2007年末分別增長(zhǎng)了883%、467%和134%,較2019年末分別增長(zhǎng)了110.2%、82.6%和6.6%。2021年,美聯(lián)儲(chǔ)、歐央行和人民銀行“總資產(chǎn)/GDP(現(xiàn)價(jià))”比值分別為38.1%、69.9%和34.6%,較2007年分別提升31.9%、提升53.5%和下降28.0%。比較而言,人民銀行資產(chǎn)負(fù)債表溫和擴(kuò)張,貨幣政策效率有所提高,歐美央行則早已邁進(jìn)大放水時(shí)代。

02

美聯(lián)儲(chǔ)貨幣發(fā)行回顧

2.1 美聯(lián)儲(chǔ)貨幣發(fā)行機(jī)制:購(gòu)買國(guó)債和MBS

2008年次貸危機(jī)是美國(guó)貨幣政策分界嶺。2008年次貸危機(jī)之前,美聯(lián)儲(chǔ)采用傳統(tǒng)貨幣政策框架,準(zhǔn)備金要求、公開市場(chǎng)操作和貼現(xiàn)窗口是美聯(lián)儲(chǔ)常用的貨幣政策工具,期間美聯(lián)儲(chǔ)資產(chǎn)規(guī)模平穩(wěn)增長(zhǎng),長(zhǎng)期維持在1.0萬(wàn)億美元以下。

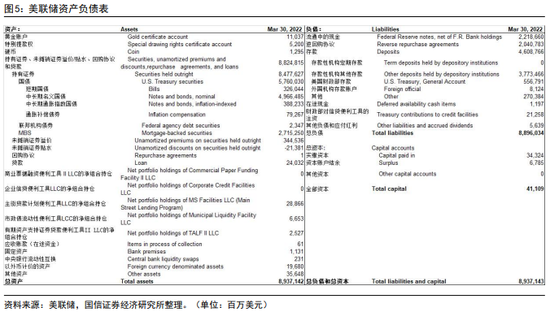

2008年后美聯(lián)儲(chǔ)主要通過(guò)購(gòu)買債券(國(guó)債和MBS)來(lái)實(shí)現(xiàn)貨幣的投放。為應(yīng)對(duì)次貸危機(jī)沖擊,2008年開始美聯(lián)儲(chǔ)采用非常規(guī)貨幣政策框架,創(chuàng)造性地采取了大規(guī)模資產(chǎn)購(gòu)買計(jì)劃(QE)和非常規(guī)大規(guī)模再融資操作,美聯(lián)儲(chǔ)資產(chǎn)負(fù)債規(guī)模增長(zhǎng)迅猛。2020年疫情沖擊之下,美聯(lián)儲(chǔ)再一次啟動(dòng)了無(wú)限量QE,美聯(lián)儲(chǔ)資產(chǎn)規(guī)模增長(zhǎng)迅猛。截止2022年3月30日,美聯(lián)儲(chǔ)總資產(chǎn)規(guī)模達(dá)到8.94萬(wàn)億美元,較2007年末增加了8.05萬(wàn)億美元,其中國(guó)債增加了5.01萬(wàn)億美元,MBS增加了2.72萬(wàn)億美元,兩項(xiàng)合計(jì)增加7.72萬(wàn)億美元,占美聯(lián)儲(chǔ)資產(chǎn)擴(kuò)張規(guī)模的96.0%。

2008年以來(lái)美聯(lián)儲(chǔ)四輪QE計(jì)劃

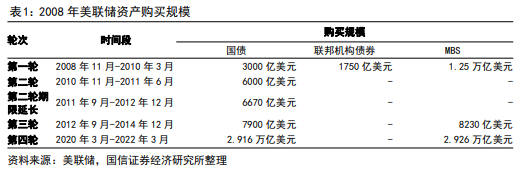

為應(yīng)對(duì)金融危機(jī)的影響,2008年11月美聯(lián)儲(chǔ)開始實(shí)施QE計(jì)劃,該計(jì)劃的核心目的在于通過(guò)大量購(gòu)買長(zhǎng)期國(guó)債、機(jī)構(gòu)債券、機(jī)構(gòu)抵押債券等,對(duì)長(zhǎng)期利率施加下行壓力,并支持抵押貸款市場(chǎng),保障市場(chǎng)流動(dòng)性充足。2008年11月25日美聯(lián)儲(chǔ)啟動(dòng)第一輪QE政策,到2014年9月17正式退出QE,6年期間美聯(lián)儲(chǔ)共實(shí)施了三輪大規(guī)模資產(chǎn)購(gòu)買計(jì)劃。2014年9月末美聯(lián)儲(chǔ)總資產(chǎn)規(guī)模達(dá)到4.5萬(wàn)億美元。

第一輪QE(2008年11月-2010年3月):購(gòu)買了1.725萬(wàn)億美元資產(chǎn)(包括1.25萬(wàn)億美元MBS,3000億美元國(guó)債和1750億美元聯(lián)邦機(jī)構(gòu)債券):2008年11月25日,美聯(lián)儲(chǔ)首次宣布將購(gòu)買機(jī)構(gòu)債和MBS,標(biāo)志著首輪量化寬松政策的開始,2010年4月28日首輪量化寬松政策正式結(jié)束。美聯(lián)儲(chǔ)在首輪量化寬松政策的執(zhí)行期間共購(gòu)買了1.725萬(wàn)億美元資產(chǎn)。QE1主要購(gòu)買國(guó)家擔(dān)保的問(wèn)題金融資產(chǎn),重建金融機(jī)構(gòu)信用,向信貸市場(chǎng)注入流動(dòng)性,用意在于穩(wěn)定信貸市場(chǎng)。

第二輪QE(2010年11月-2011年6月):購(gòu)買了6000億美元國(guó)債:美聯(lián)儲(chǔ)2010年11月4日宣布,啟動(dòng)第二輪量化寬松計(jì)劃,在2011年第二季度以前進(jìn)一步收購(gòu)6000億美元的較長(zhǎng)期美國(guó)國(guó)債。QE2主要通過(guò)購(gòu)買國(guó)債增加基礎(chǔ)貨幣投放,解決美國(guó)政府的財(cái)政危機(jī)。

第二輪QE期限延長(zhǎng)計(jì)劃(2011年9月-2012年12月):將6670億美元的短期國(guó)債置換成長(zhǎng)期國(guó)債:QE2寬松計(jì)劃于2011年6月結(jié)束,但2010年歐債危機(jī)的爆發(fā)中斷了美國(guó)經(jīng)濟(jì)復(fù)蘇的進(jìn)程。2011年9月,美聯(lián)儲(chǔ)宣布實(shí)施期限延長(zhǎng)計(jì)劃(Maturity Extension Program),即扭曲操作(OT),通過(guò)出售短期國(guó)債和購(gòu)買長(zhǎng)期政府債券,延長(zhǎng)持有國(guó)債的平均期限,以此壓抑長(zhǎng)端利率,支持經(jīng)濟(jì)復(fù)蘇。2012年6月,OT操作被延期至年底,F(xiàn)OMC共置換了6670億美元的國(guó)債,幾乎所有期限在一年或一年以下的短期國(guó)債都被替換為長(zhǎng)期國(guó)債。

第三輪QE(2012年9月-2014年12月):該階段美聯(lián)儲(chǔ)共購(gòu)買了1.613萬(wàn)億美元資產(chǎn)(包括8230億美元MBS和7900億美元國(guó)債)。2012年9月13日,美聯(lián)儲(chǔ)宣布第三輪量化寬松,指令紐約聯(lián)儲(chǔ)銀行公開市場(chǎng)操作以每月400億美元的額度購(gòu)買更多機(jī)構(gòu)抵押支持證券(MBS)。2012年12月13日,美聯(lián)儲(chǔ)宣布每月采購(gòu)450億美元國(guó)債,替代扭曲操作,加上QE3每月400億美元的的寬松額度,聯(lián)儲(chǔ)每月資產(chǎn)采購(gòu)額達(dá)到850億美元。

鑒于通脹和經(jīng)濟(jì)企穩(wěn),2014年末美聯(lián)儲(chǔ)開始考慮貨幣政策正常化。2017年6月公布縮表方案,縮表的主要方法是逐漸減少對(duì)到期債券的再投資:初始每月減少國(guó)債60億美元、MBS40億美元的再投資;隨后每隔3個(gè)月再追加減少國(guó)債60億美元,MBS40億美元,直至減少量達(dá)到國(guó)債300億美元,MBS200億美元的上限。美聯(lián)儲(chǔ)于2017年10月正式啟動(dòng)縮表,至2019年9月停止縮表時(shí),美聯(lián)儲(chǔ)總資產(chǎn)降到了3.8萬(wàn)億美元,比2017年10月減少了約0.7萬(wàn)億美元,其中,持有國(guó)債規(guī)模從2.5萬(wàn)億降到了2萬(wàn)億美元,完成率為98%,持有的MBS規(guī)模從1.8萬(wàn)億美元降到了1.5萬(wàn)億美元,完成率100%。

第四輪QE計(jì)劃(2020年3月-至今):疫情沖擊下美聯(lián)儲(chǔ)開啟無(wú)限量QE,截止目前合計(jì)購(gòu)買資產(chǎn)5.842萬(wàn)億美元資產(chǎn)(包括2.926萬(wàn)億美元MBS和2.916萬(wàn)億美元國(guó)債)。為應(yīng)對(duì)新冠肺炎對(duì)美股經(jīng)濟(jì)和金融市場(chǎng)的影響,2020年3月15日美聯(lián)儲(chǔ)推出7000億美元規(guī)模的量化寬松計(jì)劃,購(gòu)買5000億美元的國(guó)債以及2000億美元的抵押擔(dān)保證券,以緩解市場(chǎng)動(dòng)蕩。緊隨其后,3月23日美聯(lián)儲(chǔ)又宣布開啟無(wú)限量QE,將購(gòu)債范圍擴(kuò)大到機(jī)構(gòu)抵押支持證券。2020年3月至2022年3月美聯(lián)儲(chǔ)購(gòu)買國(guó)債2.916萬(wàn)億美元,購(gòu)買MBS2.926萬(wàn)億美元,遠(yuǎn)超過(guò)次貸危機(jī)后的三輪QE合計(jì)購(gòu)買規(guī)模。截止2022年3月末,美聯(lián)儲(chǔ)總資產(chǎn)超過(guò)8.9萬(wàn)億美元。

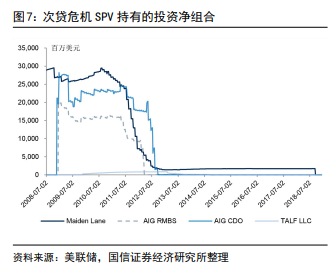

大規(guī)模再融資操作

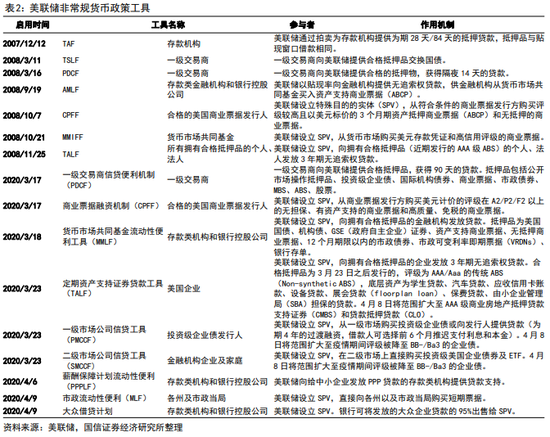

大規(guī)模再融資操作指,在特殊時(shí)期,美聯(lián)儲(chǔ)可以擴(kuò)大交易對(duì)手和抵押品范圍、增加規(guī)模、拉長(zhǎng)期限,向特定領(lǐng)域提供定向流動(dòng)性。這類貨幣政策工具不是永久性的,而是具有一定期限,等到非常時(shí)期過(guò)去以后,該類貨幣政策工具逐漸退出。該類操作主要反映在美聯(lián)儲(chǔ)資產(chǎn)端的“其他貸款”和“SPV投資組合凈額”兩個(gè)科目中。

為應(yīng)對(duì)2008年金融危機(jī),美聯(lián)儲(chǔ)設(shè)立了貨幣市場(chǎng)投資者融資便利(Money Market Investor Funding Facility,MMIFF)、ABCP MMMF流動(dòng)性便利(ABCP MMMF Liquidity Facility)、定期證券貸款工具(Term Securities Lending Facility)、定期拍賣設(shè)施(Term Auction Facility)、延長(zhǎng)期限計(jì)劃和再投資政策(Maturity Extension Program and Reinvestment Policy),這些貨幣政策工具陸續(xù)于2009-2012年到期。

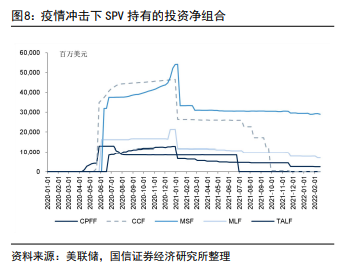

2020年全球疫情對(duì)美國(guó)金融市場(chǎng)帶來(lái)較大沖擊,美聯(lián)儲(chǔ)推出2.3萬(wàn)億貸款計(jì)劃,劃分為三種類型:一是直接向國(guó)內(nèi)金融機(jī)構(gòu)提供貸款,包括一級(jí)交易商信貸便利(PDCF)、貨幣市場(chǎng)共同基金流動(dòng)性便利(MMLF)、薪資保護(hù)計(jì)劃貸款便利(PPPLF);二是借助SPV向?qū)嶓w經(jīng)濟(jì)提供資金,包括商業(yè)票據(jù)融資便利(CPFF)、一級(jí)市場(chǎng)企業(yè)信貸便利(PMCCF)、二級(jí)市場(chǎng)企業(yè)信貸便利(SMCCF)、定期資產(chǎn)支持證券貸款便利(TALF)、市政流動(dòng)性便利(MLF)、民間借貸計(jì)劃(MSLP);三是向國(guó)際社會(huì)提供流動(dòng)性,包括中央銀行流動(dòng)性互換(CBLS)和臨時(shí)性外國(guó)和國(guó)際貨幣當(dāng)局(FIMA)回購(gòu)便利。

2.2 美聯(lián)儲(chǔ)購(gòu)買資產(chǎn)在資產(chǎn)負(fù)債表上體現(xiàn)

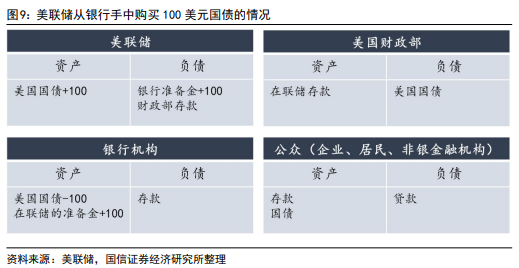

美聯(lián)儲(chǔ)在二級(jí)市場(chǎng)買入國(guó)債,而非在一級(jí)市場(chǎng)購(gòu)買,可以向銀行機(jī)構(gòu)購(gòu)買,也可以向非銀公眾(企業(yè)、居民、非銀金融機(jī)構(gòu))購(gòu)買。我們主要討論美聯(lián)儲(chǔ)二級(jí)市場(chǎng)購(gòu)買國(guó)債的影響,不考慮財(cái)政部發(fā)行國(guó)債以及財(cái)政支出的過(guò)程。

情況一:美聯(lián)儲(chǔ)發(fā)行100美元貨幣從銀行手中購(gòu)買國(guó)債100美元。美聯(lián)儲(chǔ)資產(chǎn)端“美國(guó)國(guó)債”科目增加100美元,負(fù)債端“銀行準(zhǔn)備金”增加100美元;銀行資產(chǎn)端“美國(guó)國(guó)債”減少100美元,“在聯(lián)儲(chǔ)的準(zhǔn)備金”增加100美元;財(cái)政部和公眾資產(chǎn)負(fù)債表不變。該情況下美聯(lián)儲(chǔ)資產(chǎn)擴(kuò)張100美元,銀行資產(chǎn)負(fù)債總規(guī)模不變,但資產(chǎn)端100美元國(guó)債轉(zhuǎn)換成100美元準(zhǔn)備金,準(zhǔn)備金增加帶來(lái)銀行信用派生能力提升。

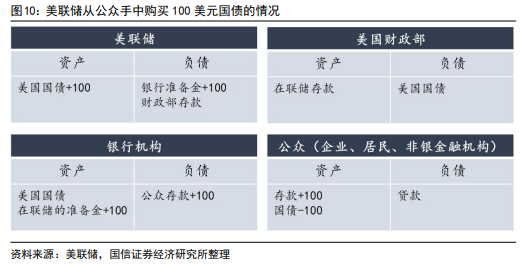

情況二:美聯(lián)儲(chǔ)發(fā)行100美元貨幣從公眾手中購(gòu)買國(guó)債100美元。美聯(lián)儲(chǔ)資產(chǎn)端“美國(guó)國(guó)債”科目增加100美元,負(fù)債端“銀行準(zhǔn)備金”增加100美元;銀行資產(chǎn)端“在聯(lián)儲(chǔ)的準(zhǔn)備金”增加100美元,負(fù)債端“公眾存款”增加100美元;公眾資產(chǎn)端100美元國(guó)債轉(zhuǎn)化為100美元存款。該情況下美聯(lián)儲(chǔ)資產(chǎn)負(fù)債增加100美元,銀行資產(chǎn)負(fù)債也增加100美元,法定存款準(zhǔn)備金率為0%的情況資產(chǎn)端增加的是100美元超額準(zhǔn)備金(如果法定存款準(zhǔn)備金率10%,則增加10美元法定準(zhǔn)備金和90美元超額準(zhǔn)備金),銀行信用派生能力提升。

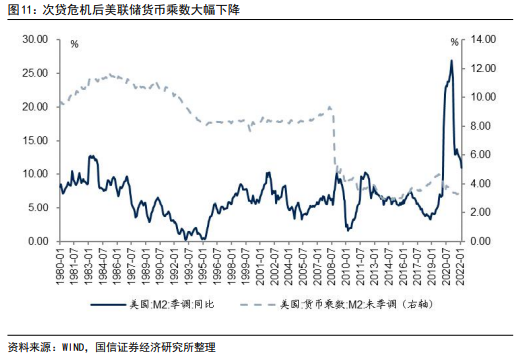

2.3 美國(guó)派生貨幣能力持續(xù)下降

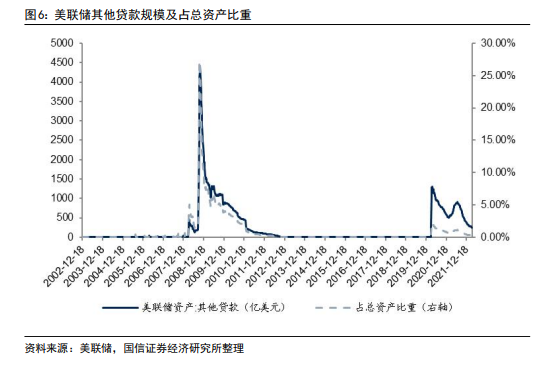

次貸危機(jī)后,美聯(lián)儲(chǔ)通過(guò)QE投放了大量基礎(chǔ)貨幣,但貨幣乘數(shù)卻大幅下降。1990年代以來(lái)美國(guó)貨幣乘數(shù)長(zhǎng)期穩(wěn)定在約8-9倍的水平,但次貸危機(jī)后貨幣乘數(shù)卻大幅下降只3-4倍的水平,貨幣派生能力大幅下降。

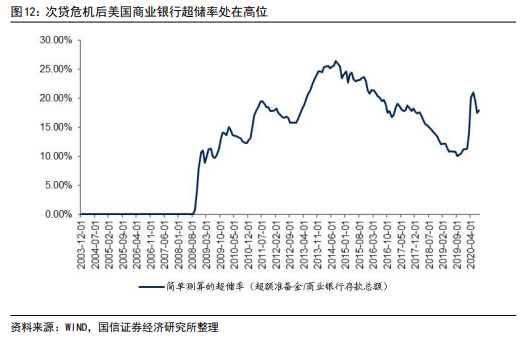

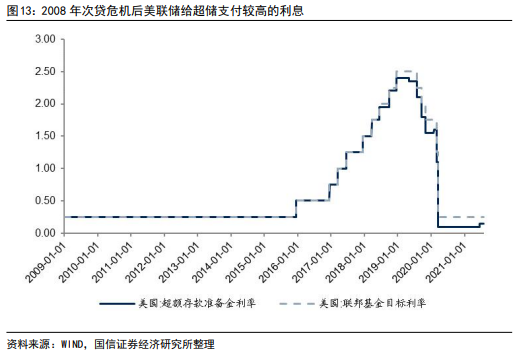

次貸危機(jī)后銀行超儲(chǔ)率長(zhǎng)期處在高位,反映了美國(guó)貨幣派生能力大幅下降。次貸危機(jī)前美聯(lián)儲(chǔ)超儲(chǔ)率長(zhǎng)期處在0.5%以下的極低水平,但次貸危機(jī)后超儲(chǔ)率大幅上行,最高超過(guò)26%,2014-2019年貨幣緊縮周期超儲(chǔ)率有所下降,但仍在10%以上。我們認(rèn)為一方面是美國(guó)銀行以及實(shí)體經(jīng)濟(jì)對(duì)美國(guó)長(zhǎng)期經(jīng)濟(jì)預(yù)期比較低迷,信用擴(kuò)張意愿較弱。另一方面更重要的是美聯(lián)儲(chǔ)有意為之,避免金融資產(chǎn)價(jià)格泡沫。美聯(lián)儲(chǔ)通過(guò)QE釋放了大量的基礎(chǔ)貨幣,但實(shí)體經(jīng)濟(jì)信用擴(kuò)張較弱,為了避免貨幣超發(fā)淤積在金融市場(chǎng),美聯(lián)儲(chǔ)2008年10月開始給超儲(chǔ)支付利息,使得商業(yè)銀行將大量的資金主動(dòng)存在美聯(lián)儲(chǔ)。美聯(lián)儲(chǔ)通過(guò)QE將長(zhǎng)端利率引導(dǎo)在極低的水平,實(shí)現(xiàn)刺激經(jīng)濟(jì)增長(zhǎng)的目的。同時(shí),通過(guò)給超儲(chǔ)支付一個(gè)比較高的利息,避免了流動(dòng)性在金融市場(chǎng)淤積,帶來(lái)金融市場(chǎng)價(jià)格泡沫。

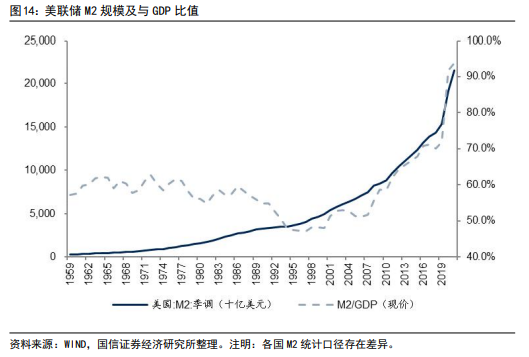

2021年末,美國(guó)M2規(guī)模達(dá)到21.55萬(wàn)億美元,較2007年末增長(zhǎng)了189%,期間美聯(lián)儲(chǔ)總資產(chǎn)則增長(zhǎng)了883%,主要是美國(guó)貨幣派生能力大幅下降。同時(shí),次貸危機(jī)以來(lái)美國(guó)M2/GDP比值持續(xù)上升,反映了貨幣對(duì)經(jīng)濟(jì)的拉動(dòng)作用在逐步弱化。2021年末美國(guó)M2/GDP比值為93.7%,較2007年末提升了42.1個(gè)百分點(diǎn)。尤其是2020年疫情以來(lái)兩年時(shí)間內(nèi)美國(guó)M2/GDP比值提升了22.0個(gè)百分點(diǎn)。

03

歐央行貨幣發(fā)行回顧

3.1 歐央行貨幣發(fā)行機(jī)制:購(gòu)買證券和信貸投放雙管齊下

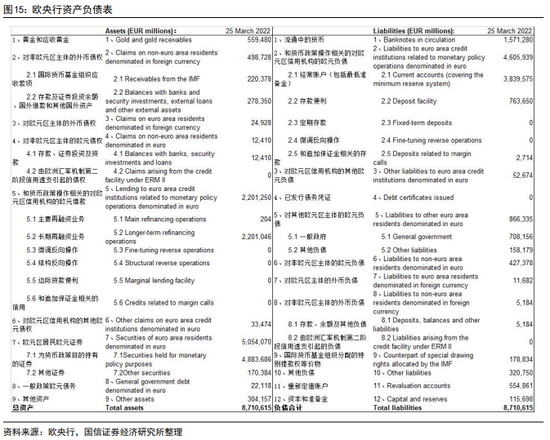

歐央行(ECB)是歐元區(qū)19個(gè)國(guó)家的中央銀行,主要負(fù)責(zé)在歐元區(qū)內(nèi)實(shí)施單一貨幣政策及銀行監(jiān)管。首先,我們了解歐央行資產(chǎn)端主要組成科目:

(1)黃金和應(yīng)收黃金。當(dāng)前占?xì)W央行總資產(chǎn)的6.4%,近年來(lái)變化不大。

(2)對(duì)非歐元區(qū)主體的外幣債權(quán),目前占?xì)W央行總資產(chǎn)的5.7%,近年來(lái)變化不大。其中一部分是國(guó)際貨幣基金組織應(yīng)收款項(xiàng),指的是歐盟加入IMF后,因享有特別提款權(quán)等權(quán)利而產(chǎn)生的債權(quán)。另一部分是銀行及證券投資余額、國(guó)外借款和其他國(guó)外資產(chǎn),是歐元體系官方外匯資產(chǎn)的主要組成部分,包括外幣存款和證券投資等。

(3)對(duì)歐元區(qū)主體的外幣債權(quán),目前占?xì)W央行總資產(chǎn)的0.3%。指的是歐央行持有的歐元區(qū)主體發(fā)行的以其他貨幣計(jì)價(jià)的證券資產(chǎn),以及外幣計(jì)價(jià)的貸款、逆回購(gòu)等。

(4)對(duì)非歐元區(qū)主體的歐元債權(quán),目前占?xì)W央行總資產(chǎn)的0.1%。主要指的是對(duì)歐元區(qū)以外主體的存款、逆回購(gòu)及證券投資余額。

(5)和貨幣政策操作相關(guān)的對(duì)歐元區(qū)信用機(jī)構(gòu)的歐元借款,目前占?xì)W央行總資產(chǎn)的25.3%。該科目受到貨幣政策影響較大,反映了歐央行信貸形式的流動(dòng)性投放,包括六個(gè)子項(xiàng)目:主要再融資業(yè)務(wù),長(zhǎng)期再融資業(yè)務(wù),邊際貸款便利,微調(diào)反向操作,結(jié)構(gòu)反向操作,和追加保證金相關(guān)的信用。2008年10月、2011年底及2020年為了應(yīng)對(duì)次貸危機(jī)、歐債危機(jī)和疫情危機(jī),歐央行提供一系列超常規(guī)貨幣政策操作,大量向歐元區(qū)信用機(jī)構(gòu)發(fā)放貸款,為市場(chǎng)投放流動(dòng)性。

(6)對(duì)歐元區(qū)信用機(jī)構(gòu)的其他歐元債權(quán),目前占?xì)W央行總資產(chǎn)的0.4%。該科目主要包括資產(chǎn)端科目7“歐元區(qū)居民歐元證券”未包含的項(xiàng)目,如歐元現(xiàn)金、存款、逆回購(gòu)交易等。該科目近二十年來(lái)在資產(chǎn)端占比較小,近年變化不大。

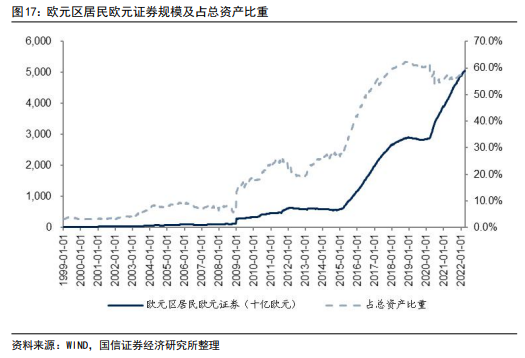

(7)歐元區(qū)居民歐元證券,目前占?xì)W央行總資產(chǎn)的58.0%。其中包括歐央行在實(shí)施貨幣政策操作時(shí)所持有的證券資產(chǎn),主要是歐元區(qū)各國(guó)所發(fā)行的歐元國(guó)債。該科目在2008年以前維持低位,2008年后歐央行進(jìn)行多輪資產(chǎn)購(gòu)買以及債券購(gòu)買計(jì)劃,該科目大幅增長(zhǎng),已經(jīng)成為資產(chǎn)端最大科目。截止2022年3月25日,該科目總規(guī)模為5.05萬(wàn)億歐元。

(8)一般政府歐元債務(wù),目前占?xì)W央行總資產(chǎn)的0.3%。指的是歐洲各國(guó)在加入歐元區(qū)之前產(chǎn)生的對(duì)政府的債權(quán)(非有價(jià)證券、貸款)。

(9)其他資產(chǎn),目前占?xì)W央行總資產(chǎn)的3.5%。包括央行固定資產(chǎn)和自有的金融資產(chǎn)等。

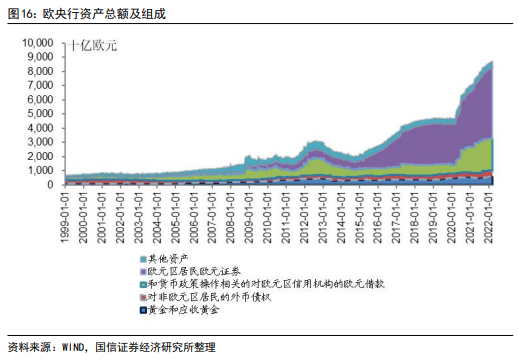

2008年次貸危機(jī)之前,歐央行采取傳統(tǒng)貨幣政策框架,主要依靠公開市場(chǎng)操作、常備便利、最低存款準(zhǔn)備金要求三種傳統(tǒng)工具,三大政策利率維持在正常水平。在傳統(tǒng)貨幣政策框架下,歐央行資產(chǎn)平穩(wěn)增長(zhǎng)。

2008年之后,歐央行采取非常規(guī)貨幣政策框架,資產(chǎn)規(guī)模快速增長(zhǎng)。為應(yīng)對(duì)2008年金融危機(jī)、歐債危機(jī)、新冠疫情等特殊事件的沖擊,歐央行推出資產(chǎn)購(gòu)買計(jì)劃、非常規(guī)的長(zhǎng)期再融資操作、大流行緊急購(gòu)買計(jì)劃等非常規(guī)貨幣政策工具,大致可以分為三個(gè)階段:

第一階段為2008年-2012年中旬,歐央行資產(chǎn)規(guī)模擴(kuò)張了1.6萬(wàn)億歐元:歐央行為了應(yīng)對(duì)次貸危機(jī)沖擊,首次開啟非常規(guī)貨幣政策,即“加強(qiáng)信貸支持”措施,通過(guò)長(zhǎng)期再融資及購(gòu)買政府擔(dān)保債券的方式投放貨幣流動(dòng)性支撐經(jīng)濟(jì)。2011年由于希臘主權(quán)危機(jī)影響蔓延至全歐洲,歐洲主權(quán)債務(wù)危機(jī)全面爆發(fā)。歐央行為了幫助歐元區(qū)債券市場(chǎng)恢復(fù)正常功能,宣布實(shí)施“證券市場(chǎng)計(jì)劃”,從二級(jí)市場(chǎng)購(gòu)買歐元區(qū)主權(quán)債受困國(guó)的政府債券;同時(shí)恢復(fù)并完善“加強(qiáng)信貸支持”措施,恢復(fù)長(zhǎng)期再融資操作,恢復(fù)貨幣互換,重啟擔(dān)保債券購(gòu)買計(jì)劃。2012年6月末,歐央行總資產(chǎn)規(guī)模達(dá)到3.1萬(wàn)億歐元,較2007年末增加了1.6萬(wàn)億歐元。

2012年下半年至2014年上半年,由于歐洲主權(quán)危機(jī)的影響逐步消散,歐央行沒(méi)有再進(jìn)行大規(guī)模再融資和購(gòu)債操作,此前幾輪融資也相繼到期,資產(chǎn)負(fù)債表規(guī)模逐步回落。截止2014年6月末,歐央行資產(chǎn)規(guī)模回落至2.1萬(wàn)億歐元。

第二階段為2014下半年至2018年,歐央行資產(chǎn)規(guī)模擴(kuò)張了2.6萬(wàn)億歐元:隨著歐洲外需走弱,內(nèi)需疲軟,歐元區(qū)經(jīng)濟(jì)和通脹預(yù)期下行,歐央行開始實(shí)施包括負(fù)利率、前瞻指引和大規(guī)模資產(chǎn)購(gòu)買在內(nèi)的非常規(guī)貨幣政策。2018年末,歐央行資產(chǎn)總額達(dá)到4.7萬(wàn)億歐元,較2014年6月末增加了2.6萬(wàn)億歐元。

第三階段為2019年11月至今,歐央行資產(chǎn)規(guī)模擴(kuò)張了4.0萬(wàn)億歐元:2019年11月歐央行重啟購(gòu)債計(jì)劃,規(guī)模為每月200億歐元。新冠疫情爆發(fā)后,2020年3月,歐央行開啟大規(guī)模量化寬松操作,包括緊急抗疫購(gòu)債計(jì)劃、疫情緊急長(zhǎng)期再融資操作、資產(chǎn)購(gòu)買計(jì)劃、與歐元區(qū)各央行的回購(gòu)便利以及非歐元區(qū)央行的外匯掉期和回購(gòu)操作,向市場(chǎng)投放充足流動(dòng)性,歐央行資產(chǎn)規(guī)模再次快速增長(zhǎng)。截止2022年3月25日,歐央行資產(chǎn)規(guī)模達(dá)到了8.7萬(wàn)億歐元,較2019年11月初增加了4.0萬(wàn)億歐元。

歐央行采取的是購(gòu)買證券和信貸“雙管齊下”的投放貨幣方式。2008年次貸危機(jī)后影響歐央行資產(chǎn)負(fù)債表變動(dòng)的項(xiàng)目主要為“對(duì)歐元區(qū)信用機(jī)構(gòu)的歐元借款”和“歐元區(qū)居民歐元證券”,而其余項(xiàng)目在近二十年均表現(xiàn)平穩(wěn),變化不大。當(dāng)前歐央行總資產(chǎn)規(guī)模達(dá)到8.7萬(wàn)億歐元,較2007年末增加了7.2萬(wàn)億歐元,其中“對(duì)歐元區(qū)信用機(jī)構(gòu)的歐元借款”當(dāng)前規(guī)模為2.2萬(wàn)億歐元,較2007年末增加了1.6萬(wàn)億歐元;“歐元區(qū)居民歐元證券”當(dāng)前規(guī)模為5.1萬(wàn)億歐元,較2007年末增加了5.0萬(wàn)億歐元。兩個(gè)科目目前合計(jì)占?xì)W央行總資產(chǎn)的83.3%,2007年以來(lái)兩科目增加值占?xì)W央行總資產(chǎn)增加值的90.6%。因此,歐央行采取的是購(gòu)買證券和信貸“雙管齊下”的投放貨幣方式,與美聯(lián)儲(chǔ)基本采取購(gòu)買債券投放貨幣的方式有所差異。

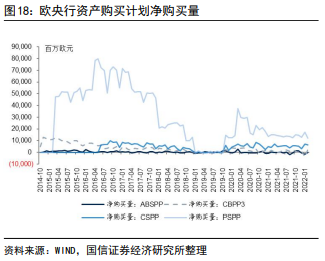

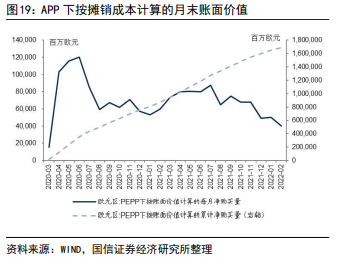

資產(chǎn)購(gòu)買計(jì)劃(APP)

應(yīng)對(duì)金融危機(jī)和歐債危機(jī)的沖擊,歐央行先后推出了擔(dān)保債券購(gòu)買計(jì)劃(CBPP)、資產(chǎn)支持證券購(gòu)買計(jì)劃(ABSPP)、公共部門購(gòu)買計(jì)劃(PSPP)和企業(yè)部門購(gòu)買計(jì)劃(CSPP)。2015年以來(lái),歐央行啟動(dòng)了多輪資產(chǎn)購(gòu)買計(jì)劃,其中又以公共部門購(gòu)買計(jì)劃(PSPP)為主。2022年2月末,PSPP余額2.5萬(wàn)億歐元,CSPP余額為3229億歐元,CBPP余額為2968億歐元,ABSPP余額為267億歐元。

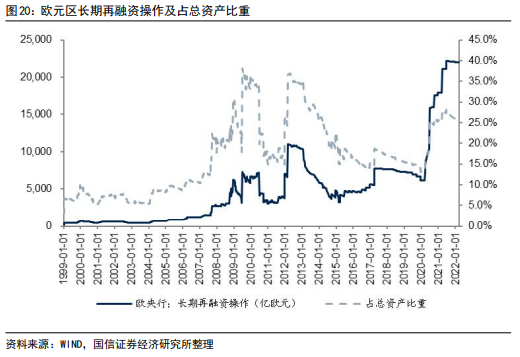

非常規(guī)長(zhǎng)期再融資操作(TLTRO)

2014年6月5日,為了促進(jìn)信貸機(jī)構(gòu)向非金融部門提供資金,歐央行推出了定向長(zhǎng)期再融資操作(TLTRO)。按照對(duì)非金融部門的合格貸款和新增貸款(扣除購(gòu)房貸款),每家合格交易對(duì)手可以獲得一定的貸款限額,并按照限額向各成員國(guó)中央銀行(NCBs)申請(qǐng)定向長(zhǎng)期再融資操作。為對(duì)沖新冠疫情的沖擊,2020年4月30日歐央行決定額外進(jìn)行長(zhǎng)期再融資操作,稱為大流行緊急長(zhǎng)期再融資(PELTROs)。

目前歐央行資產(chǎn)負(fù)債表中長(zhǎng)期再融資操作余額2.2萬(wàn)億歐元,占?xì)W央行總資產(chǎn)的26.4%。疫情沖擊以來(lái),歐央行大規(guī)模使用了長(zhǎng)期再融資操作。2020年3月至今,長(zhǎng)期再融資操作規(guī)模增加了1.6萬(wàn)億歐元,占同期歐央行新增資產(chǎn)的72.7%,是疫情以來(lái)歐央行投放貨幣的主要方式。

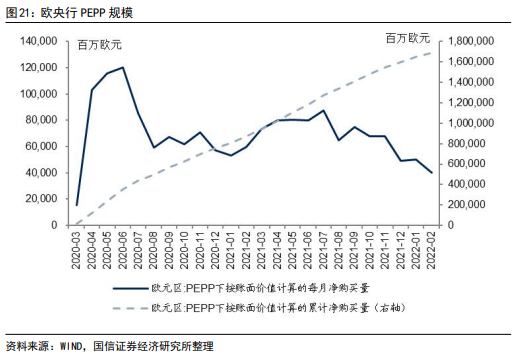

大流行緊急購(gòu)買計(jì)劃(PEPP)

為應(yīng)對(duì)疫情沖擊,3月18日歐央行宣布臨時(shí)啟動(dòng)大流行緊急購(gòu)買計(jì)劃(PEPP)。資產(chǎn)購(gòu)買計(jì)劃(APP)下的所有合格的資產(chǎn)均可以參與PEPP,但是APP與PEPP兩者購(gòu)買的限額是分開的。相比于APP,PEPP購(gòu)買的條件有所放寬,主要體現(xiàn)在以下三個(gè)方面:一是PEPP將CSPP的合格資產(chǎn)范圍擴(kuò)大至非金融商業(yè)票據(jù);二是調(diào)整抵押品的主要風(fēng)險(xiǎn)參數(shù)以放寬抵押品標(biāo)準(zhǔn);三是希臘政府發(fā)行債券的資格要求進(jìn)行了豁免。PEPP購(gòu)買的公共部門債券額度按照各成員國(guó)中央銀行(NCBs)出資比例進(jìn)行跨區(qū)域分配。截至2022年2月末,大流行緊急購(gòu)買計(jì)劃(PEPP)累計(jì)購(gòu)買量已達(dá)到1.69萬(wàn)億歐元。

3.2 歐元區(qū)貨幣派生能力持續(xù)下降

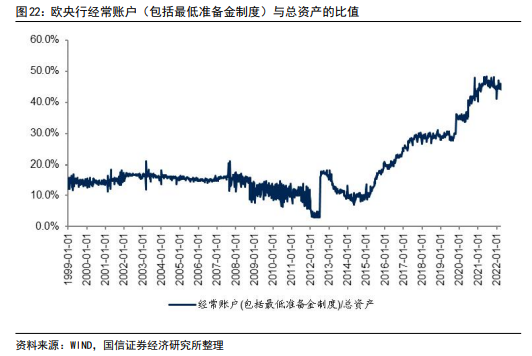

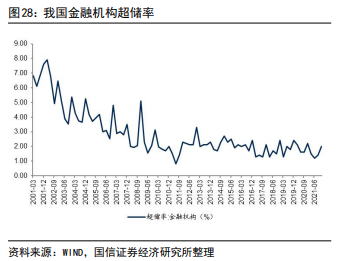

根據(jù)《2018年第三季度中國(guó)貨幣政策執(zhí)行報(bào)告》表示,據(jù)估算美國(guó)銀行體系超儲(chǔ)率最高時(shí)超過(guò)23%,目前超儲(chǔ)率在12%左右;歐元區(qū)銀行體系超儲(chǔ)率在10%左右。歐央行負(fù)債科目“經(jīng)常賬戶(包括最低準(zhǔn)備金制度)”與總資產(chǎn)比值自2015年以來(lái)也是持續(xù)大幅提升,目前約為44%,這反映了歐央行投放的基礎(chǔ)貨幣一大部分又以超額準(zhǔn)備金的形式回到了歐央行,貨幣乘數(shù)處于持續(xù)下行通道中,貨幣派生能力大幅下降。

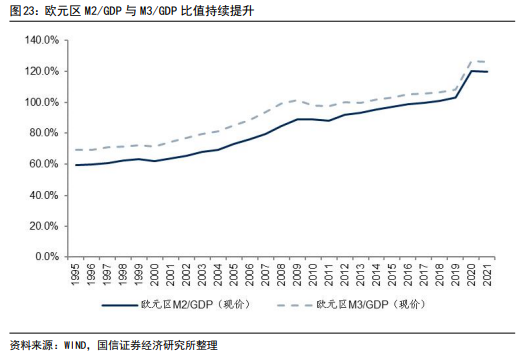

2021年末,歐元區(qū)M2規(guī)模達(dá)到14.7萬(wàn)億歐元,較2007年末增長(zhǎng)了99.8%,期間歐央行總資產(chǎn)則增長(zhǎng)了467%,反映了貨幣派生能力大幅下降。2021年末歐元區(qū)M2/GDP比值為119.9%,較2007年末提升了40.3個(gè)百分點(diǎn)。尤其是2020年疫情以來(lái)兩年時(shí)間內(nèi)美國(guó)M2/GDP比值提升了16.6個(gè)百分點(diǎn),反映了貨幣對(duì)經(jīng)濟(jì)增長(zhǎng)的拉動(dòng)作用在持續(xù)下降。

04

人民銀行貨幣發(fā)行回顧

4.1貨幣發(fā)行機(jī)制:由外匯占款到央行信貸投放

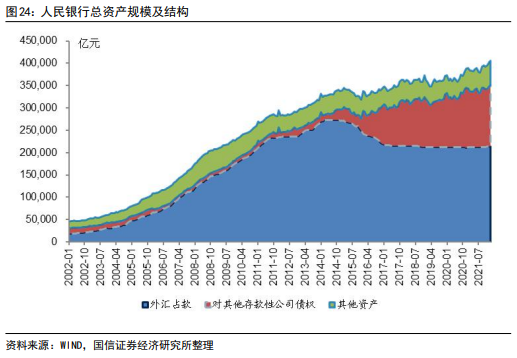

2000-2014年,外匯占款是人民銀行基礎(chǔ)貨幣投放的主要渠道,是一種被動(dòng)投放方式。2000年我國(guó)加入WTO之后,貿(mào)易順差快速擴(kuò)大,此外,當(dāng)時(shí)人民幣的升值預(yù)期也使得海外資本大量流入國(guó)內(nèi)(俗稱的“熱錢流入”)。由于當(dāng)時(shí)我國(guó)實(shí)行的是強(qiáng)制結(jié)售匯制度,人民銀行每年都要大量買入外匯,外匯占款保持十多年的高速增長(zhǎng),成為基礎(chǔ)貨幣投放的主要方式,是一種被動(dòng)的投放方式。相反,由于當(dāng)時(shí)外匯占款數(shù)量非常之大,為對(duì)沖流動(dòng)性過(guò)剩帶來(lái)經(jīng)濟(jì)過(guò)熱與通脹等問(wèn)題,人民銀行一方面通過(guò)發(fā)行央票、開展正回購(gòu)等公開市場(chǎng)操作回籠基礎(chǔ)貨幣;另一方面通過(guò)連續(xù)上調(diào)法定存款準(zhǔn)備金率來(lái)凍結(jié)流動(dòng)性、降低貨幣乘數(shù)。2014年末人民銀行總資產(chǎn)規(guī)模達(dá)到33.8萬(wàn)億元,其中外匯占款比重達(dá)到80%。2014年末人民銀行總資產(chǎn)較2002年初增加了29.3萬(wàn)億,其中外匯占款增加了25.3萬(wàn)億元,占人民銀行新增資產(chǎn)的86%。

2015年之后,人民銀行主要通過(guò)信貸的方式主動(dòng)投放基礎(chǔ)貨幣,自主性增強(qiáng)。2015年“811匯改”之后,人民幣貶值預(yù)期陡然升溫,國(guó)內(nèi)資本流出壓力明顯增大,我國(guó)外匯儲(chǔ)備進(jìn)入了下行通道,人民銀行反而需要賣出外匯,收回人民幣,以滿足市場(chǎng)中人民幣換成外匯的需求。面對(duì)外匯占款的壓縮,2014年以來(lái)人民銀行強(qiáng)化了再貸款、再貼現(xiàn)、逆回購(gòu)傳統(tǒng)工具使用,同時(shí),人民銀行不斷創(chuàng)新貨幣政策工具,包括SLF、MLF、TMLF、PSL等,對(duì)其他存款性公司債權(quán)規(guī)模大幅增加。因此,目前央行貨幣政策工具是基礎(chǔ)貨幣投放的重要機(jī)制,可以彌補(bǔ)外匯占款的被動(dòng)減少進(jìn)行主動(dòng)擴(kuò)表,也增強(qiáng)了貨幣政策的自主性。2022年2月末人民銀行總資產(chǎn)規(guī)模達(dá)到40.6萬(wàn)億元,較2014年末增加了6.8萬(wàn)億元,其中,對(duì)其他存款性公司債權(quán)增加了11.3萬(wàn)億元,外匯占款壓縮了5.7萬(wàn)億元。目前對(duì)其他存款性公司債權(quán)占總資產(chǎn)比重為33.9%,較2014年末提升了26.5個(gè)百分點(diǎn),外匯占款比重為52.5%,較2014年末下降了27.5個(gè)百分點(diǎn)。

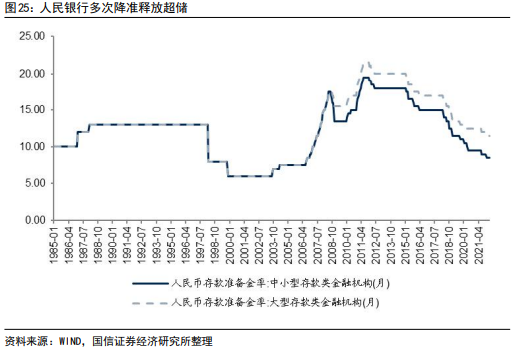

存款準(zhǔn)備金逐漸成為我國(guó)央行的重要工具

2018年以來(lái),人民銀行通過(guò)多次降準(zhǔn)釋放超儲(chǔ)提升貨幣派生能力。降準(zhǔn)操作雖然不會(huì)改變?nèi)嗣胥y行資產(chǎn)負(fù)債總規(guī)模,但降準(zhǔn)將法定存款準(zhǔn)備金轉(zhuǎn)換為超額準(zhǔn)備金,并且降準(zhǔn)具有普惠性,投放的是長(zhǎng)期、零成本資金,有助于貨幣乘數(shù)擴(kuò)大。

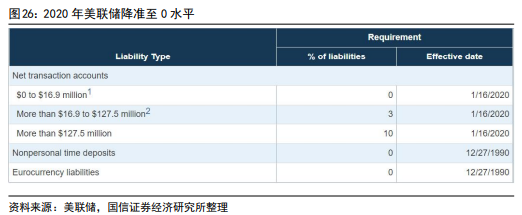

美國(guó)法定存款準(zhǔn)備金率已降至0。2020年3月15日,美聯(lián)儲(chǔ)宣布將于2020年3月26日將法定存款準(zhǔn)備金率降至零,這一決定適用于全部存款機(jī)構(gòu)。因此美國(guó)只能通過(guò)調(diào)節(jié)基礎(chǔ)貨幣來(lái)引導(dǎo)貨幣派生。

4.2 我國(guó)貨幣派生能力持續(xù)提升

與美國(guó)和歐洲貨幣乘數(shù)下行趨勢(shì)不一樣,2014年以來(lái)我國(guó)貨幣乘數(shù)持續(xù)提升,2022年2月的我國(guó)貨幣乘數(shù)達(dá)到7.43,遠(yuǎn)高于美國(guó)和歐洲。我們認(rèn)為這與各個(gè)國(guó)家經(jīng)濟(jì)發(fā)展模式以及貨幣發(fā)行和派生機(jī)制相關(guān),首先,我國(guó)貨幣發(fā)行主要靠商業(yè)銀行驅(qū)動(dòng),而歐美主要靠央行驅(qū)動(dòng)。美國(guó)商業(yè)銀行基本上都是順周期放貸,如次貸危機(jī)以來(lái)美聯(lián)儲(chǔ)實(shí)施多輪QE,但商業(yè)銀行卻將大量的資金存放到美聯(lián)儲(chǔ),因此需要美聯(lián)儲(chǔ)持續(xù)不斷地實(shí)施量寬政策。但我國(guó)逆周期屬性仍比較突出,經(jīng)濟(jì)下行周期中商業(yè)銀行反而會(huì)加大信貸投放來(lái)助力穩(wěn)增長(zhǎng)。其次,2014年以來(lái)我國(guó)貨幣政策的自主性逐步增強(qiáng),貨幣政策的傳導(dǎo)效率持續(xù)提升。另外,存款準(zhǔn)備金率成為我國(guó)貨幣政策調(diào)控的重要工具,降準(zhǔn)并不會(huì)影響央行資產(chǎn)負(fù)債規(guī)模,但卻大幅提升了貨幣乘數(shù)。

《2021年第三季度中國(guó)貨幣政策執(zhí)行報(bào)告》專欄“客觀看待超額準(zhǔn)備金率下降”指出,本世紀(jì)以來(lái),我國(guó)支付清算系統(tǒng)效率提高、貨幣市場(chǎng)快速發(fā)展、金融機(jī)構(gòu)流動(dòng)性管理能力增強(qiáng),加上央行實(shí)施存款準(zhǔn)備金平均法考核等改革措施,金融機(jī)構(gòu)在確保流動(dòng)性安全的前提下,超額準(zhǔn)備金需求逐步減少,超額準(zhǔn)備金率總體呈下降趨勢(shì)。同時(shí),從國(guó)際經(jīng)驗(yàn)看,流動(dòng)性總量高低與市場(chǎng)利率運(yùn)行的平穩(wěn)性并不直接相關(guān),當(dāng)前不宜單純根據(jù)流動(dòng)性總量或超儲(chǔ)率判斷流動(dòng)性松緊程度,更不能認(rèn)為超儲(chǔ)率下降就意味著流動(dòng)性收緊,觀察市場(chǎng)利率才是判斷流動(dòng)性松緊程度的科學(xué)方法。

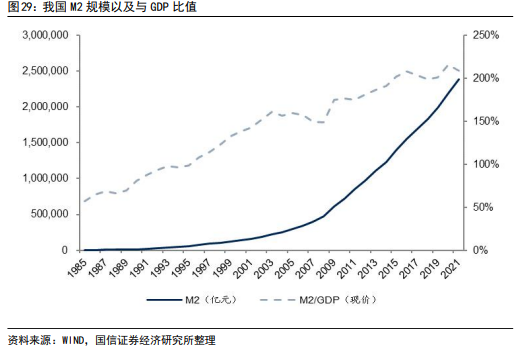

2021年末,我國(guó)M2規(guī)模達(dá)到238.2萬(wàn)億元,較2007年末增長(zhǎng)了490.7%,期間人民銀行總資產(chǎn)則增長(zhǎng)了133.9%,主要是我國(guó)貨幣乘數(shù)大幅提升。2021年末我國(guó)M2/GDP比值為208%,較2007年末提升了59個(gè)百分點(diǎn),同樣反映了貨幣對(duì)經(jīng)濟(jì)增長(zhǎng)的拉動(dòng)作用在持續(xù)下降。

(本文作者介紹:中國(guó)人民大學(xué)金融學(xué)碩士,CFA持牌人,曾供職于浙商證券、光大證券研究所,擔(dān)任金融行業(yè)分析師,2018年加盟國(guó)信證券,任金融業(yè)首席分析師。)

責(zé)任編輯:張文

新浪財(cái)經(jīng)意見(jiàn)領(lǐng)袖專欄文章均為作者個(gè)人觀點(diǎn),不代表新浪財(cái)經(jīng)的立場(chǎng)和觀點(diǎn)。

歡迎關(guān)注官方微信“意見(jiàn)領(lǐng)袖”,閱讀更多精彩文章。點(diǎn)擊微信界面右上角的+號(hào),選擇“添加朋友”,輸入意見(jiàn)領(lǐng)袖的微信號(hào)“kopleader”即可,也可以掃描下方二維碼添加關(guān)注。意見(jiàn)領(lǐng)袖將為您提供財(cái)經(jīng)專業(yè)領(lǐng)域的專業(yè)分析。

中國(guó)人民大學(xué)金融學(xué)碩士,CFA持牌人,曾供職于浙商證券、光大證券研究所,擔(dān)任金融行業(yè)分析師,2018年加盟國(guó)信證券,任金融業(yè)首席分析師。

手機(jī)閱讀請(qǐng)掃描

手機(jī)閱讀請(qǐng)掃描

微信二維碼

微信二維碼