意見領袖丨張瑜團隊

數據簡述:制造業PMI回落至榮枯線以下

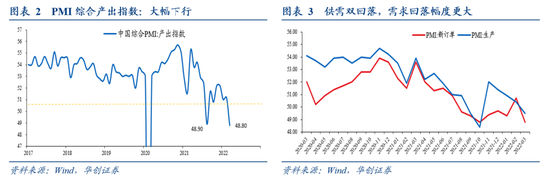

3月制造業PMI為49.5%,前值為50.2%,回落0.7個百分點。具體分項來看:1)PMI生產指數為49.5%,前值為50.4%。生產指數環比回落0.9個百分點。2)PMI新訂單指數為48.8%,前值為50.7%,回落1.9個百分點。PMI新出口訂單指數為47.2%,前值為49%。3)PMI從業人員指數為48.6%,前值為49.2%。4)供貨商配送時間指數為46.5%,前值為48.2%。5)PMI原材料庫存指數為47.3%,前值為48.1%。

引子:PMI的預測能力在哪?

PMI公布的分項指標較多,對經濟是一個較為全面的反映。那么,從PMI讀數到經濟指標讀數,哪些PMI讀數更值得關注?

我們做一個簡單的測算,即各個PMI指標與其對應經濟指標之間的相關系數的測算。統計意義上,一般而言,相關系數(絕對值,下同)在0.5以上,可以認為強相關,0.3-0.5之間,可以認為中等相關,0-0.3,則為弱相關或者不具有相關關系。

我們發現,PMI指標與經濟指標之間:相關系數較高的(0.5以上),包括:1)PMI綜合產出指數與GDP季調環比;2)PMI出廠價格與PPI環比;3)PMI主要原材料購進價格與PPIRM;4)PMI生產指數與工業增加值季調環比;5)PMI建筑業與固定資產投資季調環比。

相關系數中等的(0.3-0.5),包括:1)PMI進口訂單與進口當月同比;2)PMI產成品庫存與工業企業產成品庫存累計同比;3)PMI從業人員與城鎮調查失業率;4)PMI新訂單與需求(固投+社零+出口,當月同比);5)PMI服務業與服務業生產指數當月同比。

后續,對PMI的關注,可以基于相關系數而有所側重。

3月數據點評:十大關注

(一)經濟下行壓力進一步加大

3月綜合PMI產出指數為48.8%,2020年3月以來最低值。受3月影響,1季度綜合PMI產出指數均值為50.3%,低于去年四季度的51.7%。這意味著,1季度GDP季調環比大概率要低于去年四季度(1.6%)。目前2021年2季度-4季度環比合計為3.6%,若1季度環比低于1.6%,意味著今年1季度GDP同比可能低于5.2%(去年四季度兩年平均值),經濟下行壓力在加大。

從這個角度講,不難理解3月29日國常會對經濟形勢的評估,“會議指出,當前國際形勢更趨復雜嚴峻,國內發展面臨新挑戰,經濟下行壓力進一步加大。”

(二)供需雙雙回落至榮枯線以下,需求受沖擊幅度大于生產。(三)服務業受到本輪疫情影響顯著。(四)投資上行暫時受阻。(五)就業壓力可能有所加大。(六)物流堵點增多,配送時間上行,產成品存貨可能被動上升。(七)工業品的通脹壓力較大,企業成本壓力加大。(八)預期轉弱。(九)中小企業承壓。(十)進口可能有所回落。

風險提示:

俄烏沖突持續擴大帶動油價上行。疫情進一步擴散影響施工與消費。地產持續下行。美聯儲貨幣政策超預期收緊。

報告目錄

報告正文

一

引子:PMI預測能力在哪?

PMI公布的分項指標較多,對經濟是一個較為全面的反映。那么,從PMI讀數到經濟指標讀數,哪些PMI讀數更值得關注?

我們做一個簡單的測算,即各個PMI指標與其對應經濟指標之間的相關系數的測算。統計意義上,一般而言,相關系數(絕對值,下同)在0.5以上,可以認為強相關,0.3-0.5之間,可以認為中等相關,0-0.3,則為弱相關或者不具有相關關系。

我們發現,PMI指標與經濟指標之間:相關系數較高的(0.5以上),包括:1)PMI綜合產出指數與GDP季調環比;2)PMI出廠價格與PPI環比;3)PMI主要原材料購進價格與PPIRM;4)PMI生產指數與工業增加值季調環比;5)PMI建筑業與固定資產投資季調環比。

相關系數中等的(0.3-0.5),包括:1)PMI進口訂單與進口當月同比;2)PMI產成品庫存與工業企業產成品庫存累計同比;3)PMI從業人員與城鎮調查失業率;4)PMI新訂單與需求(固投+社零+出口,當月同比);5)PMI服務業與服務業生產指數當月同比。

其他的指標之間,相關系數較弱。后續,對PMI的關注,可以基于相關系數而有所側重。相關系數越高,可能意味著預測能力越強,越值得關注。

二

3月數據十大關注點

1、經濟下行壓力進一步加大

3月綜合PMI產出指數為48.8%,2020年3月以來最低值。受3月影響,1季度綜合PMI產出指數均值為50.3%,低于去年四季度的51.7%。這意味著,1季度GDP季調環比大概率要低于去年四季度(1.6%)。目前2021年2季度-4季度環比合計為3.6%,若1季度環比低于1.6%,意味著今年1季度GDP同比可能低于5.2%(去年四季度兩年平均值),經濟下行壓力在加大。

從這個角度講,不難理解3月29日國常會對經濟形勢的評估,“會議指出,當前國際形勢更趨復雜嚴峻,國內發展面臨新挑戰,經濟下行壓力進一步加大。”

2、供需雙雙回落至榮枯線以下,需求受沖擊幅度大于生產

3月,生產指數和新訂單指數分別為49.5%和48.8%,比上月下降0.9和1.9個百分點,均降至收縮區間。生產指數的回落,意味著3月工業增加值季調環比的回落。而新訂單指數的回落,意味著廣義的需求在回落,即包括投資、消費、出口的綜合需求情況。(注:3月,PMI新出口訂單為47.2%,低于前值49%。)

根據統計局解讀,供需回落,既受疫情影響,也受海外沖突影響。“受本輪疫情影響,局部地區部分企業臨時減產停產,且波及到上下游相關企業的正常生產經營;同時,近期國際地緣政治沖突加劇,一些企業出口訂單減少或被取消,制造業生產活動和市場需求有所減弱。”

行業層面看,“紡織、紡織服裝服飾、通用設備等行業生產指數和新訂單指數均降至45.0%以下低位,行業供需兩弱;農副食品加工、食品及酒飲料精制茶、電氣機械器材等行業兩個指數均高于臨界點,產需保持擴張態勢。”

3、服務業受沖擊較大

服務業受到本輪疫情影響顯著,商務活動指數為46.7%,分別低于上月和上年同期3.8和8.5個百分點。根據統計局解讀,“從行業情況看,鐵路運輸、航空運輸、住宿、餐飲等接觸性聚集性行業受疫情影響較大,業務活動明顯減少,商務活動指數均下降20.0個百分點以上,企業經營壓力加大。同時,部分行業景氣水平較高,電信廣播電視及衛星傳輸服務、貨幣金融服務等行業商務活動指數均位于60.0%以上高位景氣區間,業務總量增長較快。”

服務業PMI的回落,意味著3月服務業生產指數同比大概率回落。

4、投資上行暫時受阻

3月建筑業PMI指數為58.1%,盡管好于2月的57.6%,但考慮到3月建筑業PMI一般都好于2月,3月與歷史相比,處于區間的下限。表明投資的上行遇到阻擾。3月固投季調環比可能與歷史同期相比偏弱。

5、就業壓力可能有所加大

3月制造業PMI從業人員指數為48.6%,低于前值49.2%。建筑業從業人員指數為50.1%,低于前值55.8%。服務業從業人員指數為46.6%,低于前值46.7%。

6、物流堵點增多,配送時間上行,產成品存貨被動上升

3月,根據統計局解讀,“部分調查企業反映,受本輪疫情影響,人員到崗不足,物流運輸不暢,交貨周期延長。本月供應商配送時間指數為46.5%,低于上月1.7個百分點,是2020年3月份以來的低點,制造業供應鏈穩定性受到一定程度影響。”交貨周期的延長,導致產成品存貨指數明顯上行,3月為48.9%,高于前值47.3%。意味著,3月工業企業產成品存貨累計同比可能被動上行。

根據中采解讀,“受疫情多點散發影響,國內物流面臨成本上升和通暢程度下降等問題,同時地緣政治對進出口物流也有較大影響,如中歐班列存在開行數量減少或改道運行壓力。企業調查顯示,反映物流成本高的企業比重較上月上升7.5個百分點至43%,為近10年以來最高水平。”

7、工業品的通脹壓力較大,企業成本壓力加大

根據統計局解讀,“近期國際大宗商品價格大幅波動等因素影響,主要原材料購進價格指數和出廠價格指數分別為66.1%和56.7%,高于上月6.1和2.6個百分點,均升至近5個月高點。從行業情況看,石油煤炭及其他燃料加工、黑色金屬冶煉及壓延加工、有色金屬冶煉及壓延加工等上游行業主要原材料購進價格指數和出廠價格指數均超過70.0%,給中下游行業帶來較大成本壓力。”

根據中采解讀,“企業調查顯示,反映原材料成本高的企業比重較上月上升2.6個百分點,連續2個月保持在60%以上。”

8、預期轉弱

3月,制造業、建筑業、服務業預期全線回落。制造業3月生產經營獲得預期為55.7%,前值為58.7%。建筑業3月業務活動預期為60.3%,前值為66%。服務業3月業務活動預期為53.6%,低于前值59.6%。

9、中小企業承壓

根據統計局解讀,“大型企業運行相對穩定。大型企業PMI為51.3%,低于上月0.5個百分點,但高于制造業總體1.8個百分點,位于景氣區間,繼續保持擴張。中型企業PMI為48.5%,低于上月2.9個百分點,降至收縮區間。小型企業PMI為46.6%,繼續位于臨界點以下。”

10、進口可能有所回落

PMI的進口指數對進口的預測能力較強。3月,PMI進來指數為46.9%,低于前值48.6%。可能意味著3月進口同比有所回落。根據中采解讀,“進口原材料有所收緊。地緣政治沖突和國外疫情持續擴散影響到國際市場上部分原材料產品的供給,我國進口相應有所減少……進口減少主要集中于裝備制造業、高技術制造業和消費品行業,三大行業的進口指數均較上月明顯下降。”

三

數據簡述:制造業PMI回落至榮枯線以下

3月制造業PMI為49.5%,前值為50.2%,回落0.7個百分點。具體分項來看:

1)PMI生產指數為49.5%,前值為50.4%。生產指數環比回落0.9個百分點。2)PMI新訂單指數為48.8%,前值為50.7%,回落1.9個百分點。PMI新出口訂單指數為47.2%,前值為49%。3)PMI從業人員指數為48.6%,前值為49.2%。4)供貨商配送時間指數為46.5%,前值為48.2%。5)PMI原材料庫存指數為47.3%,前值為48.1%。

具體內容詳見華創證券研究所3月31日發布的報告《【華創宏觀】從PMI的預測能力談3月的十大關注——3月PMI數據點評》。

(本文作者介紹:中國人民大學國際貨幣研究所研究員)

責任編輯:張玫

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。