文/新浪財經意見領袖專欄作家 高瑞東

3月以來,國內多地出現聚集性疫情,企業生產經營活動受到影響,制造業PMI明顯回落。一則,受疫情影響,局部地區部分企業臨時減產停產;二則,新訂單指數大幅回落,內外需求均有所減弱;三則,物流運輸不暢,供應交貨時間延長;四則,原材料采購成本不斷增加,給中下游行業帶來較大成本壓力。

向前看,一方面,“動態清零”策略仍是應對奧密克戎蔓延的最有效手段,目前疫情形勢雖然嚴峻,但仍在可控范圍;另一方面,現階段制造業企業復蘇的根基并不牢靠,中小企業仍面臨較大的成本壓力,融資需求較為疲弱,亟待穩增長舉措持續發力,夯實市場主體信心。

一、制造業:產需兩端同步走低,分化仍存

受疫情等因素影響,3月制造業生產經營活動有所放緩。2022年3月制造業PMI為49.5%,比2月回落0.7個百分點,比2021年同期回落2.4個百分點。近期國內多地出現聚集性疫情,加之國際地緣政治不穩定因素顯著增加,我國企業生產經營活動受到一定影響。

從供需兩端來看,產需兩端同步走低。

一則,生產擴張放緩,生產經營壓力較大。3月生產PMI為49.5%,比上月回落0.9個百分點,降至收縮區間。受本輪疫情影響,局部地區部分企業臨時減產停產,且波及到上下游相關企業的正常生產經營。從行業情況看,紡織、紡織服裝服飾、通用設備等行業生產指數均降至45.0%以下低位。

二則,市場需求釋放也有所減弱。3月新訂單PMI為48.8%,比上月回落1.9個百分點,同樣受到本輪疫情的影響。從行業情況來看,分化較為明顯,出口類行業,如紡織、服飾、通用設備等行業新訂單指數降至45.0%以下低位,而消費類行業,如農副食品加工、食品及酒飲料等行業新訂單指數高于臨界點,保持擴張。

三則,物流運輸不暢,供應交貨時間延長。3月供應商配送時間指數為46.5%,低于上月1.7個百分點,是2020年3月份以來的低點,制造業供應鏈穩定性受到一定程度影響。部分調查企業反映,受本輪疫情影響,人員到崗不足,物流運輸不暢,交貨周期延長。

從市場預期來看,雖有回落,但仍位于臨界值以上。

3月生產經營活動預期指數為55.7%,低于2月3.0個百分點,從業人員指數為48.6%,比上月回落0.6個百分點。疫情沖擊下,企業對未來市場預期有所減弱,但仍位于臨界值以上。

3月17日,中共中央政治局常務委員會召開會議,分析新冠肺炎疫情形勢,部署從嚴抓好疫情防控工作。習近平總書記指出,“要始終堅持人民至上、生命至上,堅持科學精準、動態清零,盡快遏制疫情擴散蔓延勢頭,統籌好疫情防控和經濟社會發展,采取更加有效措施,努力用最小的代價實現最大的防控效果,最大限度減少疫情對經濟社會發展的影響”。

從結構分化情況來看,結構分化持續存在。

一則,大小企業結構分化狀況仍未緩解。3月大型企業PMI為51.3%,低于上月0.5個百分點,但高于制造業總體1.8個百分點,運行相對穩定;而3月中型企業PMI為48.5%,低于上月2.9個百分點,降至收縮區間。小型企業PMI為46.6%,繼續位于臨界點以下,大小企業結構分化狀況仍未緩解。

二則,高技術制造業發展韌性仍然較強。3月高技術制造業PMI為50.4%,雖比上月有所回落,但繼續位于擴張區間,傳統產業PMI則跌落至收縮區間。從市場預期看,高技術制造業業務活動預期指數為57.8%,高于制造業總體2.1個百分點,表明高技術制造業具有較強發展韌性,企業對未來市場發展持續看好。

二、服務業:疫情沖擊下,景氣水平大幅回落

受疫情等因素影響,服務業景氣水平明顯回落。3月服務業PMI為46.7%,比上月回落3.8個百分點,比上年同期回落8.5個百分點,服務業市場活動放緩。

從行業情況看,鐵路運輸、航空運輸、住宿、餐飲等接觸性聚集性行業受疫情影響較大,業務活動明顯減少,商務活動指數均下降20.0個百分點以上,企業經營壓力加大。

從市場預期看,服務業業務活動預期指數為53.6%,比上月回落6.0個百分點,比上年同期數值回落9.3個百分點。目前上海、吉林的疫情仍未得到明顯控制,且已波及到全國多個省份,疫情形勢嚴峻,服務業企業對未來市場信心仍偏弱。

2022年3月以來,奧密克戎在國內本土蔓延加劇,國內多個省份的疫情反彈明顯。2022年3月1日至3月30日,全國累計新增本土無癥狀6.2萬例,新增本土確診病例3.8萬例。

從受影響省份來看,本輪疫情波及的省份數量和所涉及的經濟體量,均創下了2020年3月以來的新高,其中吉林、上海等地疫情防控局勢較為嚴峻,截至3月30日,累計新增陽性感染者數量已破萬。

在各地較為嚴格的疫情防控要求下,市內和跨區域人員流動明顯下降,全國百城擁堵指數、城市地鐵客運量均出現較大下滑。截至3月30日,與2019年同期比,全國七大城市3月地鐵客運量下滑29.3%,其中上海降幅超過50%,南京、蘇州地鐵客運量降幅分別為48.4%、33.6%。

三、建筑業:基建發力繼續帶動景氣回升

受基建持續發力帶動,建筑業景氣水平明顯提升。3月建筑業生產活動擴張加快,建筑業PMI為58.1%,比上月上升0.5個百分點,主要受到了建筑業分項中土木工程建筑業的帶動,3月土木工程建筑業指數為64.7%,高于上月6.1個百分點,一系列穩增長措施發力,基建發力跡象逐步顯現。

從市場需求和預期看,3月建筑業的新訂單指數和業務活動預期指數分別為51.2%和60.3%,其中業務活動預期指數連續三個月運行在60%以上高位景氣區間,表明受近期穩投資加快推進,建筑業企業對行業發展預期向好。

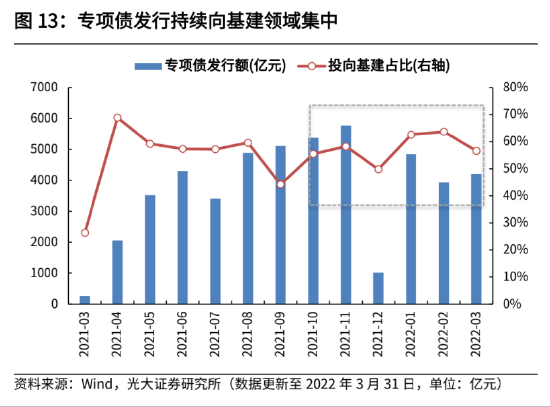

今年以來,政策持續聚焦重大項目開工與建設,保障重大項目早下達、早開工、早見效,專項債發行持續提速,助力基建穩增長。2022年1-3月,全國共計新增專項債12980億,占到提前批額度(1.46萬億)的89%,發行節奏明顯提速。從投向來看,專項債發行向基建領域持續加碼。1-3月專項債投向基建領域的資金達7088億,占比61%,相比2021年四季度的56%顯著提升。

四、價格:持續回升,企業成本壓力增大

價格指數持續上升,下游企業成本壓力增大。3月主要原材料購進價格指數和出廠價格指數分別為66.1%和56.7%,高于上月6.1和2.6個百分點,兩個價格指數均連續三個月明顯上升,制造業市場價格總體水平漲幅擴大。從行業情況看,相關行業原材料采購成本不斷增加,給中下游行業帶來較大成本壓力。

從價格差來看,3月出廠價格-購進價格指數的差值有所加大,此前2021年12月價格差已縮窄至2.6個百分點,2022年以來,在原材料價格上漲推動下,價格差再次擴大,2022年3月已擴大至9.4個百分點,價格差比上月繼續擴大。

從庫存指數來看,上游去庫存,下游被動補庫存。3月產成品庫存PMI為48.9%,比上月上升1.6個百分點;原材料庫存PMI較上月回落0.8個百分點,上游市場需求旺盛,下游需求有所放緩,產成品庫存再次被動上升。

五、外貿:進出口指數雙雙回落

受國際地緣政治沖突因素影響,出口訂單指數回落。3月新出口訂單指數為47.2%,低于上月1.8個百分點,近期國際地緣政治沖突加劇,一些企業出口訂單減少或被取消,外貿需求有所減弱。進口端來看,3月進口指數為46.9%,低于上月1.7個百分點,也主要受到了地緣政治沖突的影響。

六、展望:疫情影響逐步消退,穩增長舉措繼續發力

向前看,伴隨天氣轉暖以及各地強有力的疫情防控舉措,疫情對經濟的影響將逐步消退,穩增長舉措繼續發力,助力經濟持續穩定修復。

一方面,近期疫情形勢雖然嚴峻,但仍在可控范圍,“動態清零”方針仍是應對奧密克戎蔓延的最有效手段。3月以來,黨中央、國務院把疫情防控作為重中之重,習近平總書記作出一系列重要部署,強調要提高科學精準防控水平,不斷優化疫情防控舉措。要繼續堅持“動態清零”總方針不動搖,將防控措施落實到每一個環節,徹底阻斷疫情社區傳播,盡快實現社會面清零。

另一方面,穩增長政策繼續發力,助力經濟平穩修復。今年以來,在政策指引下,各地實行重大項目“隨報隨批”,新開工項目數量明顯增多,專項債發行全面提速,持續助力基建平穩增長。

同時也應該看到,現階段企業生產經營中仍存在諸多突出問題,原材料成本持續推高,下游中小企業經營壓力加大,穩增長舉措仍需持續發力。

七、風險提示

疫情反復情況超預期,政策落地不及預期。

(本文作者介紹:光大證券董事總經理,首席宏觀經濟學家,研究所副所長,早稻田大學經濟學博士,中國財政部金融人才庫專家,中國金融四十人青年論壇會員。)

責任編輯:傅薏寧

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。