意見(jiàn)領(lǐng)袖丨伍戈(長(zhǎng)江證券首席經(jīng)濟(jì)學(xué)家)

核心觀(guān)點(diǎn):

1.葉知春秋,鴨識(shí)冷暖。金融市場(chǎng)憑借特有的敏感性,往往反映出宏觀(guān)經(jīng)濟(jì)的核心矛盾。年初以來(lái)我國(guó)市場(chǎng)呈現(xiàn)股債“雙弱”格局,歷史上這大都發(fā)生在國(guó)內(nèi)流動(dòng)性收緊時(shí)期,而此次并非如此。市場(chǎng)究竟折射出了怎樣的經(jīng)濟(jì)信息,而經(jīng)濟(jì)最終又將如何引領(lǐng)金融方向?

2.如果不能從國(guó)內(nèi)找到股債“雙弱”的充分理由,也許可將注意力適當(dāng)放到海外。事實(shí)上,歷次股債“雙弱”的時(shí)期都伴隨有跨境資金流出壓力。那么,符合邏輯的一個(gè)推論似乎是,近期聯(lián)儲(chǔ)加息是重要外部誘因。但反常識(shí)的是,過(guò)去聯(lián)儲(chǔ)加息未必都導(dǎo)致資本流出。

3.進(jìn)一步細(xì)化歷次聯(lián)儲(chǔ)加息過(guò)程發(fā)現(xiàn),我國(guó)逆周期或穩(wěn)增長(zhǎng)措施能在一定程度對(duì)沖資本流出壓力。但該對(duì)沖力量相較聯(lián)儲(chǔ)加息而言似是有限的,也就是說(shuō),聯(lián)儲(chǔ)加息對(duì)于中國(guó)等新興經(jīng)濟(jì)體資本流動(dòng)及股債市場(chǎng)的影響不容小覷,其金融市場(chǎng)定價(jià)難言“以我為主”。

4.展望未來(lái),中美政策利差將進(jìn)一步收窄,預(yù)示資本流出和匯率貶值壓力的積累,對(duì)我國(guó)穩(wěn)增長(zhǎng)政策工具的選擇提出挑戰(zhàn)。結(jié)合歷史,為減少利差收窄的干擾,我國(guó)政策發(fā)力可能更傾向于以貨幣數(shù)量型工具為主、利率價(jià)格型手段為輔的組合來(lái)應(yīng)對(duì)內(nèi)外迥異的環(huán)境。

正文:

葉知春秋,鴨識(shí)冷暖。金融市場(chǎng)憑借特有的敏感性,往往反映出宏觀(guān)經(jīng)濟(jì)的核心矛盾。年初以來(lái)我國(guó)市場(chǎng)呈現(xiàn)股債“雙弱”格局,歷史上這大都發(fā)生在國(guó)內(nèi)流動(dòng)性收縮時(shí)期,而此次并非如此。市場(chǎng)究竟折射出了怎樣的經(jīng)濟(jì)信息,而經(jīng)濟(jì)最終又將如何引領(lǐng)金融方向?

一、以外為主?

如果不能從國(guó)內(nèi)找到股債“雙弱”的充分理由,也許可將注意力適當(dāng)放到海外。事實(shí)上,我國(guó)歷次股債“雙弱”時(shí)期都伴隨有跨境資本的流出。今年3月以來(lái),跨境資本從新興市場(chǎng)大幅流出。特別地,我國(guó)北向資金已凈流出超過(guò)600億元,為同期新興市場(chǎng)之最。

圖1. 股債“雙弱”往往伴隨資本流出壓力

來(lái)源:IIF,WIND,筆者測(cè)算

注:資本流動(dòng)為跨境股債投資凈流入。

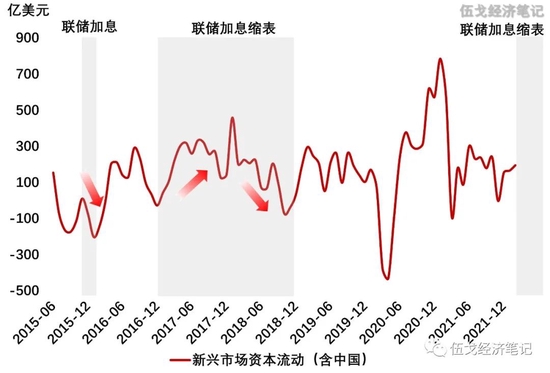

符合邏輯的一個(gè)推論似乎是,美聯(lián)儲(chǔ)的加息是近期跨境資本外流的重要誘因。但反常識(shí)的是,過(guò)去面臨聯(lián)儲(chǔ)加息等海外流動(dòng)性收緊時(shí),中國(guó)與其他新興市場(chǎng)并不必然都對(duì)應(yīng)著短期資本外流。

圖2. 聯(lián)儲(chǔ)加息不必然導(dǎo)致資本外流

來(lái)源:IIF,WIND,筆者測(cè)算

二、以?xún)?nèi)為主?

進(jìn)一步細(xì)化歷次聯(lián)儲(chǔ)加息過(guò)程發(fā)現(xiàn),我國(guó)逆周期或穩(wěn)增長(zhǎng)措施能在一定程度對(duì)沖資本流出壓力。但該對(duì)沖力量相較聯(lián)儲(chǔ)加息而言似是有限的,也就是說(shuō),聯(lián)儲(chǔ)加息對(duì)于中國(guó)等新興經(jīng)濟(jì)體資本流動(dòng)及股債市場(chǎng)的影響不容小覷,其金融市場(chǎng)定價(jià)難言“以我為主”。值得一提的是,在聯(lián)儲(chǔ)加息的間歇期,資本流入有可能伴隨我國(guó)經(jīng)濟(jì)上行而呈現(xiàn)階段性走強(qiáng)。

圖3. 穩(wěn)增長(zhǎng)抵御部分資本外流,但非全部

來(lái)源:IIF,WIND,筆者測(cè)算

國(guó)際上看,在聯(lián)儲(chǔ)密集加息時(shí)期,俄羅斯、印度、巴西、印尼等新興市場(chǎng)國(guó)家逆勢(shì)降息曾引發(fā)明顯的資本外流及本幣貶值。從我國(guó)歷史來(lái)看,隨著中美政策利差持續(xù)收窄,人民幣匯率往往呈現(xiàn)一定貶值壓力;若此時(shí)再疊加其它沖擊,可能容易加劇相關(guān)預(yù)期。

圖4. 中美利差收窄預(yù)示人民幣貶值壓力的積累

來(lái)源:WIND,筆者測(cè)算

展望未來(lái),中美政策利差將進(jìn)一步收窄,這對(duì)我國(guó)穩(wěn)增長(zhǎng)政策工具的選擇提出挑戰(zhàn)。結(jié)合歷史經(jīng)驗(yàn),為減少利差收窄的干擾,我國(guó)政策發(fā)力可能更傾向于以貨幣數(shù)量型工具為主、利率價(jià)格型手段為輔的組合來(lái)應(yīng)對(duì)內(nèi)外迥異的環(huán)境。

三、基本結(jié)論

一是如果不能從國(guó)內(nèi)找到股債“雙弱”的充分理由,也許可將注意力適當(dāng)放到海外。事實(shí)上,歷次股債“雙弱”的時(shí)期都伴隨有跨境資金流出壓力。那么,符合邏輯的一個(gè)推論似乎是,近期聯(lián)儲(chǔ)加息是重要外部誘因。但反常識(shí)的是,過(guò)去聯(lián)儲(chǔ)加息未必都導(dǎo)致資本流出。

二是進(jìn)一步細(xì)化歷次聯(lián)儲(chǔ)加息過(guò)程發(fā)現(xiàn),我國(guó)逆周期或穩(wěn)增長(zhǎng)措施能在一定程度對(duì)沖資本流出壓力。但該對(duì)沖力量相較聯(lián)儲(chǔ)加息而言似是有限的,也就是說(shuō),聯(lián)儲(chǔ)加息對(duì)于中國(guó)等新興經(jīng)濟(jì)體資本流動(dòng)及股債市場(chǎng)的影響不容小覷,其金融市場(chǎng)定價(jià)難言“以我為主”。

三是展望未來(lái),中美政策利差將進(jìn)一步收窄,預(yù)示資本流出和匯率貶值壓力的積累,對(duì)我國(guó)穩(wěn)增長(zhǎng)政策工具的選擇提出挑戰(zhàn)。結(jié)合歷史,為減少利差收窄的干擾,我國(guó)政策發(fā)力可能更傾向于以貨幣數(shù)量型工具為主、利率價(jià)格型手段為輔的組合來(lái)應(yīng)對(duì)內(nèi)外迥異的環(huán)境。

(本文作者介紹:長(zhǎng)江證券首席經(jīng)濟(jì)學(xué)家、總裁助理)

責(zé)任編輯:張文

新浪財(cái)經(jīng)意見(jiàn)領(lǐng)袖專(zhuān)欄文章均為作者個(gè)人觀(guān)點(diǎn),不代表新浪財(cái)經(jīng)的立場(chǎng)和觀(guān)點(diǎn)。

歡迎關(guān)注官方微信“意見(jiàn)領(lǐng)袖”,閱讀更多精彩文章。點(diǎn)擊微信界面右上角的+號(hào),選擇“添加朋友”,輸入意見(jiàn)領(lǐng)袖的微信號(hào)“kopleader”即可,也可以?huà)呙柘路蕉S碼添加關(guān)注。意見(jiàn)領(lǐng)袖將為您提供財(cái)經(jīng)專(zhuān)業(yè)領(lǐng)域的專(zhuān)業(yè)分析。

手機(jī)閱讀請(qǐng)掃描

手機(jī)閱讀請(qǐng)掃描

微信二維碼

微信二維碼