意見領(lǐng)袖丨靳毅

李克強(qiáng)總理關(guān)于“適時(shí)降準(zhǔn)”的說法,引發(fā)市場(chǎng)關(guān)注。降準(zhǔn)是否會(huì)很快落地?實(shí)施降準(zhǔn)對(duì)近期資金面又會(huì)產(chǎn)生什么樣的影響?

問題一:為何降準(zhǔn)?

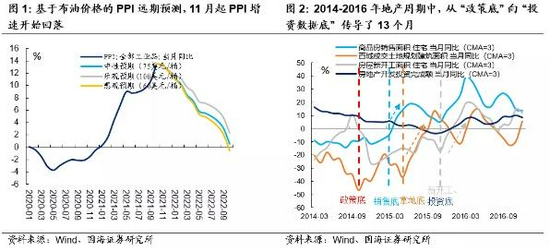

“PPI見頂+地產(chǎn)下行”是本次降準(zhǔn)的催化劑。通脹方面,10月份市場(chǎng)降準(zhǔn)預(yù)期落空的背后,PPI增速超預(yù)期上行是一個(gè)關(guān)鍵因素。但隨著近期煤炭?jī)r(jià)格及國(guó)際原油價(jià)格的大幅回落,PPI頂部已經(jīng)出現(xiàn)。展望2022年,大宗商品價(jià)格波動(dòng)僅改變PPI下行斜率,并不改變下行趨勢(shì)。因此隨著當(dāng)下通脹擔(dān)憂的消退,央行實(shí)施降準(zhǔn)的阻力在減輕。

而在經(jīng)濟(jì)方面,地產(chǎn)周期下行帶來的“穩(wěn)增長(zhǎng)”壓力及相關(guān)房企信用風(fēng)險(xiǎn)暴露,則加大了降準(zhǔn)托底經(jīng)濟(jì)的必要性。盡管近期房地產(chǎn)監(jiān)管及涉房信貸政策出現(xiàn)邊際轉(zhuǎn)向,但正如我們之前的分析,從政策轉(zhuǎn)向傳導(dǎo)到地產(chǎn)投資數(shù)據(jù)的轉(zhuǎn)向,至少需要3個(gè)季度的時(shí)間。而在此期間,由于地產(chǎn)周期下行帶來的穩(wěn)增長(zhǎng)壓力,將會(huì)增大“寬貨幣”的必要性。與此同時(shí),近期部分房企信用風(fēng)險(xiǎn)接連暴露,監(jiān)管層也需要一個(gè)寬松的流動(dòng)性環(huán)境來為化解風(fēng)險(xiǎn)提供支持。

問題二:何時(shí)降準(zhǔn)?

從歷史上來看,總理提及降準(zhǔn)后,政策大概率于1-3周后落地。唯有2020年6、7月,國(guó)常會(huì)提出降準(zhǔn)但最終未能實(shí)施。但彼時(shí)貨幣政策正在收緊,若實(shí)施降準(zhǔn)會(huì)釋放矛盾信號(hào),因此未實(shí)施降準(zhǔn)有一定現(xiàn)實(shí)意義。但本次降準(zhǔn)并不存在“貨幣收緊”這一因素,因此我們判斷降準(zhǔn)大概率落地,具體落地時(shí)間可能在12月15日左右,方便用降準(zhǔn)部分置換12月15日當(dāng)天到期的9500億MLF資金。

問題三:降準(zhǔn)后資金面怎么看?

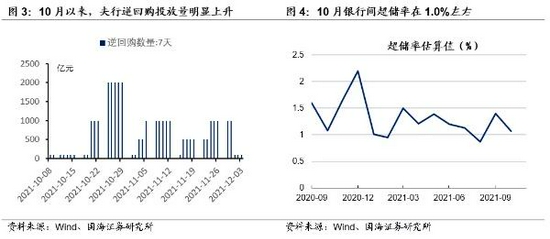

年內(nèi)基礎(chǔ)貨幣并不存在明顯缺口,12月份若降準(zhǔn)落地,將對(duì)年末資金面形成進(jìn)一步利好。我們可以觀察到,10、11月央行在公開市場(chǎng)上投放逆回購(gòu)的力度明顯增大,從每天100億的常規(guī)逆回購(gòu)操作提升至500億、1000億。從超儲(chǔ)率數(shù)據(jù)上看,10月銀行超儲(chǔ)率在1.0%左右,位于偏低水平,11月超儲(chǔ)率可能進(jìn)一步下行。

央行加大逆回購(gòu)對(duì)沖與偏低的超儲(chǔ)率數(shù)據(jù),是否意味著當(dāng)前基礎(chǔ)貨幣缺口較大?其實(shí)不然。

正如9月7日國(guó)務(wù)院政策例行吹風(fēng)會(huì)上,央行貨幣政策司司長(zhǎng)孫國(guó)峰表示:“今后幾個(gè)月流動(dòng)性供求將保持基本平衡,不會(huì)出現(xiàn)大的缺口和大的波動(dòng)”。10月、11月資金面出現(xiàn)波動(dòng),主要是受專項(xiàng)債發(fā)行加快與財(cái)政資金淤積的暫時(shí)性影響。

從數(shù)據(jù)上來看,10月份財(cái)政存款較往年同期高出7000億以上,這一現(xiàn)象不同尋常,反映出今年財(cái)政開支滯后、財(cái)政資金淤積的特殊情況。而10月、11月專項(xiàng)債應(yīng)監(jiān)管要求加快發(fā)行,則加劇了財(cái)政資金的淤積。由于財(cái)政資金上繳國(guó)庫(kù),不留存在銀行系統(tǒng)中,因此財(cái)政資金淤積客觀上會(huì)造成從資金面“抽水”的效果。

而展望12月及更長(zhǎng)時(shí)間,隨著年內(nèi)專項(xiàng)債發(fā)行告一段落,財(cái)政資金隨后逐漸下?lián)埽Y金面將會(huì)得到充分“補(bǔ)水”。因此我們判斷,即使沒有本次降準(zhǔn),12月份資金面也會(huì)邊際上好于10月、11月。而若進(jìn)一步考慮12月降準(zhǔn)落地,“財(cái)政資金下?lián)?降準(zhǔn)落地”將會(huì)對(duì)資金面形成有力支撐,流動(dòng)性偏寬松的狀態(tài)可能會(huì)一直持續(xù)至明年年初。

本文原發(fā)于財(cái)新

(本文作者介紹:國(guó)海證券研究所固定收益研究團(tuán)隊(duì)負(fù)責(zé)人。)

責(zé)任編輯:李琳琳

新浪財(cái)經(jīng)意見領(lǐng)袖專欄文章均為作者個(gè)人觀點(diǎn),不代表新浪財(cái)經(jīng)的立場(chǎng)和觀點(diǎn)。

歡迎關(guān)注官方微信“意見領(lǐng)袖”,閱讀更多精彩文章。點(diǎn)擊微信界面右上角的+號(hào),選擇“添加朋友”,輸入意見領(lǐng)袖的微信號(hào)“kopleader”即可,也可以掃描下方二維碼添加關(guān)注。意見領(lǐng)袖將為您提供財(cái)經(jīng)專業(yè)領(lǐng)域的專業(yè)分析。

手機(jī)閱讀請(qǐng)掃描

手機(jī)閱讀請(qǐng)掃描

微信二維碼

微信二維碼