相關新聞:陳洪斌:全球天然氣短缺或將延續至整個冬季

文/新浪財經意見領袖專欄作家 陳洪斌(國海證券首席經濟學家、總裁助理)

今年8月以來,全國各省份紛紛出臺了一系列“能耗雙控”舉措,通過限制高耗能企業用電量、提高電價、限制用電時段等方式,已期實現能耗減排的目的。雙控措施所折射出的是我國電力供給缺口問題,其成因和背后的邏輯是市場更為關注的重點。通過分析我國的發電結構,可看出73%的電力來源于火力發電,本輪供電緊張的現象正是由于火電的原材料動力煤供不應求導致的。相較之下,其他清潔能源占比較小,且受限于電力供應不穩定、儲能問題未解決、產能利用率低等因素,不是當下的主要矛盾。因而,下文將從海外與國內兩方面來逐層剖析我國煤炭的供需問題:

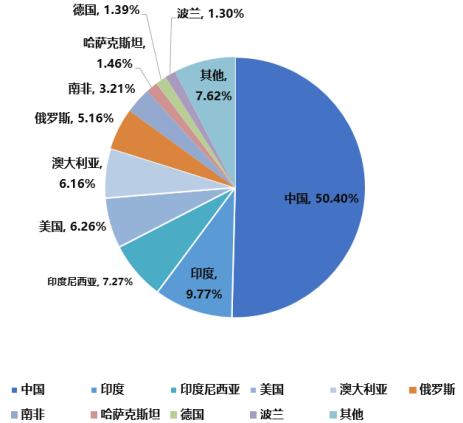

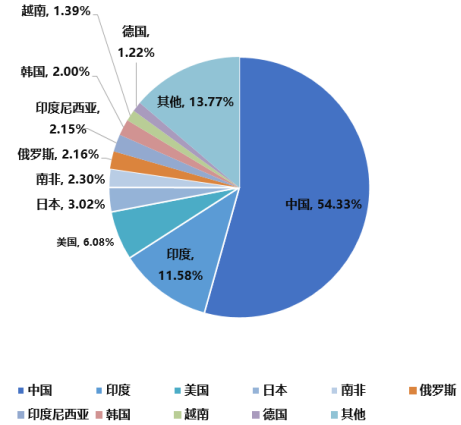

從全球角度來看,四季度海外煤炭供給趨緊。從全球產銷結構上來看,2020年全球煤炭產量達到77.4億噸,其中中國占比達50.40%,超過前十名剩余國家的產量之和。其余產量較大的國家依次為印度、印度尼西亞、美國、澳大利亞和俄羅斯等國。在煤炭消費量方面,全球總計消耗煤炭1514.2萬億焦耳,中國占全球總量的54.33%,位列世界首位,其余依次為印度、美國、日本、南非、俄羅斯和印度尼西亞等國。

圖1 2020年全球煤炭產量占比

圖1 2020年全球煤炭產量占比數據來源:BP能源年鑒

圖2 2020年全球煤炭消費量占比

圖2 2020年全球煤炭消費量占比數據來源:BP能源年鑒

通過對比產銷數據可以發現,我國每年仍需進口一定量的煤炭才能滿足國內需求。而從全球范圍來看,可能對我國煤炭進口產生較大影響的主要有印度、澳大利亞、印尼和俄羅斯四國。

與中國相似,煤炭也是印度的主要能源。印度2021年仍將擴大煤炭產能和燃煤發電裝機容量作為首要任務,截止9月底煤炭發電量占比已由去年的54.8%提升至64.51%。但同期其國內煤炭產量僅增長5.53%,七至八月份煤炭進口量同比下降45%,供需缺口持續擴大,對海外進口依賴度提升,加大了全球煤炭供給壓力。

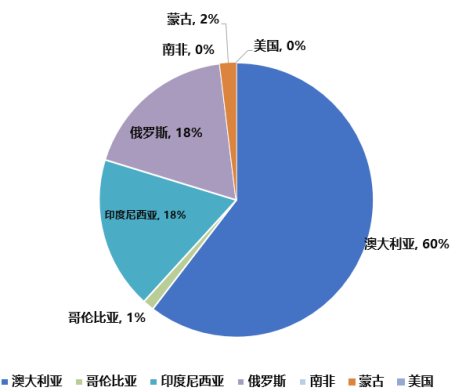

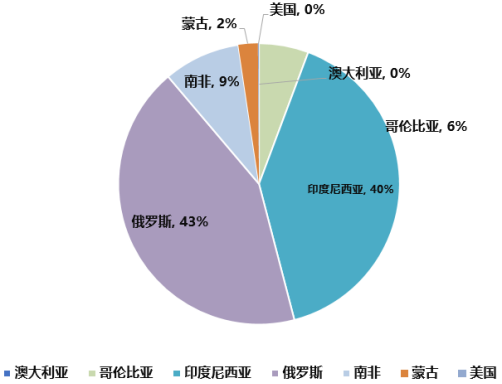

澳大利亞是傳統的煤炭出口大國,但受中澳關系處于冰點的影響,短期內對中國出口難有改觀。因而,目前海外進口的主要變量是印度尼西亞和俄羅斯兩國。這一判斷也印證在了我國的煤炭進口數據上,2019年1-8月份我國煤炭進口量中60%來自于澳大利亞,俄羅斯與印尼分別占比18%。2021年同期,自澳大利亞的進口量已歸零,印尼和俄羅斯則填補了這部分份額,占比提升至40%和43%。但是,目前印俄兩國在煤炭生產及運輸方面均面臨著一定程度的困難。

圖3 2019年1-8月煤炭進口國別

圖3 2019年1-8月煤炭進口國別數據來源:IEA

圖4 2021年1-8月煤炭進口國別

圖4 2021年1-8月煤炭進口國別數據來源:IEA

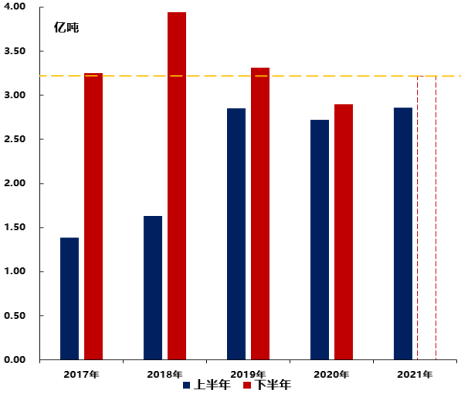

印尼方面,今年上半年煤炭產量為2.86億噸,僅剛剛持平疫情前水平,一個重要原因便是當地疫情出現了反復。自今年5月以來,印尼新冠確診人數一路飆升,單日新增病例數由2500余人一路上漲至56757人,直至8月疫情才有所緩解,這嚴重影響了今年夏季煤炭的生產。同時,根據印尼能源局8月末公布的年度預估值測算,預計下半年印尼煤炭產量或將弱于往期。除了疫情反復之外,氣候變化也是煤炭生產的擾動因素之一。今年印尼雨季提早至九至十月,十月到十一月期間極有可能出現包括大雨和強風在內的極端天氣,到年底或將出現“拉尼娜”現象,這一系列的氣候變化,使得下半年煤炭生產及出貨節奏放緩。并且,作為近年來工業化發展迅速的東南亞國家,印尼的主要產業結構正在逐步實現工業化,在此帶動下,能源需求量將有顯著提升。但今年以來煤價大漲,印尼煤企大幅增加煤炭出口,導致國內供應不足,目前,印尼國家電力公司庫存已低位運行。2021年8月7日,印尼能源礦務部以出口禁令的形式頒布關于“禁止向海外銷售煤炭”的法令,對34家煤炭公司實施制裁,預計四季度煤企出口將有所下降。

圖5 印度尼西亞疫情單日新增

圖5 印度尼西亞疫情單日新增數據來源:Wind

圖6 印尼煤近年產量

圖6 印尼煤近年產量數據來源:印尼能源部

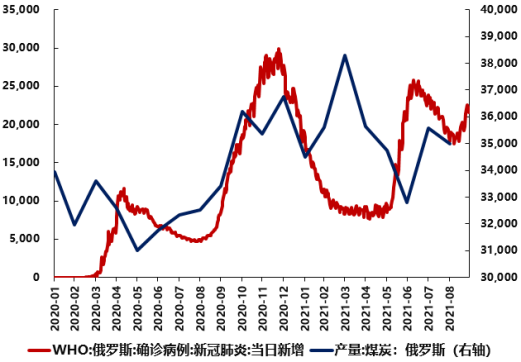

俄羅斯方面的形勢也不容樂觀,主要為受到了疫情及其自身運力的影響。今年一至四月份其煤炭產量仍符合季節性規律,但從4月份開始,產量大幅下滑,7月有一定反彈后,8月再次出現滑坡,低于往年同期水平。造成這一現象的原因主要為今年四至七月期間俄羅斯疫情出現反復,嚴重影響到了煤炭產量。并且,俄羅斯在對我國煤炭出口渠道方面,也存在較大限制。俄羅斯出口我國的煤炭主要依靠海運,自遠東地區東方港及納霍德卡港經日本海流入我國,目前海運面臨著全球性的運力緊張、運費漲價的問題,煤炭運力提升空間有限。而由鐵路運輸的部分,受現有鐵軌設施狀態的影響,可利用運力不足,且自身成本較高,短時間內無法承擔更多的運輸負荷。因此,短端上無論是從自身擴產能力還是運力角度出發,都對俄羅斯四季度煤炭擴大出口形成了較大的壓制作用。

圖7 俄羅斯煤炭產量

圖7 俄羅斯煤炭產量數據來源:俄羅斯能源部

圖8 俄羅斯疫情

圖8 俄羅斯疫情數據來源:俄羅斯能源部、WIND

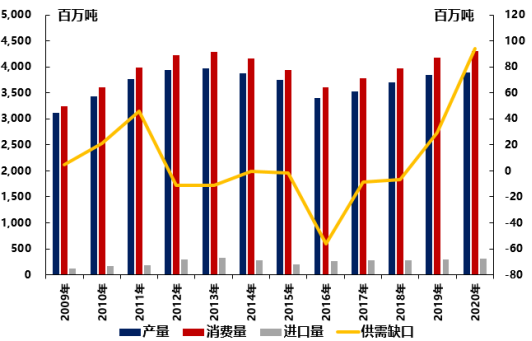

從國內的供需層面來看,后續的供給缺口仍存。我國煤炭自身的產量可滿足93%的消費需求,僅有7%需要進口。由于早年煤炭擴產規模增長迅速,供需缺口自2011年開始不斷縮小,至2016年已出現供大于求的局面。此后我國開始淘汰過剩產能,供需缺口也隨之擴大,直至2020年達到了9.4億噸,為十年以來的新高,疫情期間中國表現“一枝獨秀”,承接國內外大量頂到,致使2021年供不應求的局面愈演愈烈。

具體而言,今年5月之前我國的煤炭產量仍強于往年,但5月至7月期間,由于安全生產要求趨嚴,使得煤炭產量出現明顯下滑。8月份雖有回升,但仍無法匹及消費量的增長速度。我國今年的煤炭需求量遠高于往年同期,主要的帶動項為工業用電。原因有兩個方面:首先是我國作為全球首個復工復產的工業強國,大量生產訂單涌向中國,導致工廠需要全面擴大產能以滿足大幅上漲的需求,從而推高了能源需求。其次,年內各地區加大了對新能源基礎設施的建設,新能源裝機量不斷攀升。但新能源的諸多材料,例如玻纖、硅料、純堿等均為高耗能產業,對能源的需求也出現了較大漲幅。因而,在能耗高漲的局面下,我國的煤炭供需缺口也隨之一路上揚,截止至7月缺口已達到3837萬噸,大幅高于往年同期。庫存方面,9月末我國沿海八省煤炭庫存僅為1851萬噸,遠低于往年,并且尚未出現緩解趨勢。在這一背景下,我國近期多地出臺了限電等措施,但距離彌補現在的煤炭供需缺口仍有一定差距。因此,自今年5月份以來煤炭期貨價格出現了一輪快速上漲,并且屢創歷史新高。

圖9 我國煤炭消費結構

圖9 我國煤炭消費結構數據來源:Wind

圖10 我國煤炭供需缺口測算

圖10 我國煤炭供需缺口測算數據來源:國海證券測算

在高企的煤炭價格的影響下,我國火力發電量在8月份出現了反季節性下降,限電措施密集出臺后,全社會用電量也在旺季出現下滑,這將嚴重影響到我國經濟后續的持續發展。針對目前煤炭供需缺口擴大,電力緊張的局面,我們認為原因主要有如下五點:

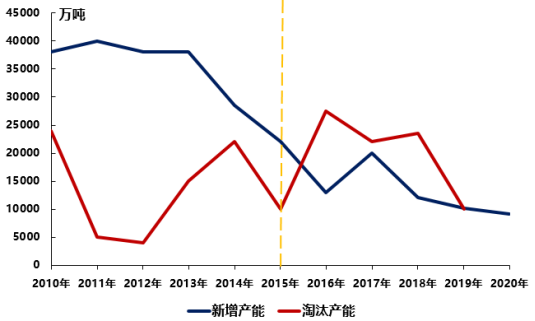

一是可靈活增設的煤礦產能數量有限。我國煤炭行業自2016年起持續淘汰過剩產能,由2016年的2.75億噸一路下降至1億噸,與此同時我國煤炭新增產能在2011年之后一直處于下滑狀態,已由最高點4億噸下降至去年年末的9078萬噸。而所淘汰掉的產能,主要是對價格較為敏感的小型煤礦,留下的是以剛性供給為主的大型煤企,因而在目前價格上漲的情況下,總產出提升幅度沒有跟上需求的步伐。

圖11 我國煤炭行業新增與淘汰產能

圖11 我國煤炭行業新增與淘汰產能數據來源:Wind

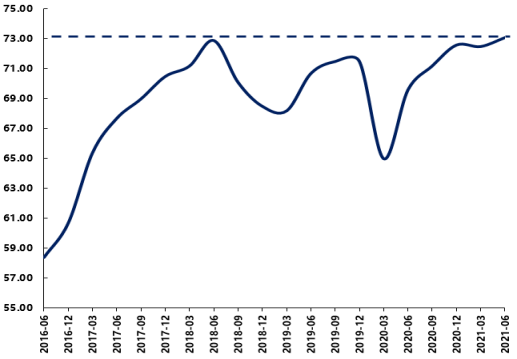

第二,實際供給提升空間有限。我國煤炭行業目前的產能利用率達到73.1%,創歷史新高,已接近行業的天花板。在產能利用率達到頂峰的狀態下,盡管有擴產的政策導向,但是企業仍舊難以在短時間內擴大產能。以山西和內蒙為例,山西主要以地底煤礦為主,在已有礦洞達到開采峰值的情況下,擴產只能通過新增礦洞來實現,但礦洞有較長的擴產周期,難以滿足短期需求。內蒙雖以露天煤礦為主,但滿足擴產需求的大型挖掘機等重型機械生產周期也較長,無法解決目前的短缺問題。同時近期國內現有煤炭運力也受到了多因素的擾動:北煤南運受目前大秦鐵路處于檢修階段影響,運力大幅低于往年同期水平;西煤東運線路需先將煤炭運至北部港口再轉運南方,但沿海海運運費處于近年來高點,影響到供給增速。

圖12 我國煤炭產能利用率

圖12 我國煤炭產能利用率數據來源:Wind

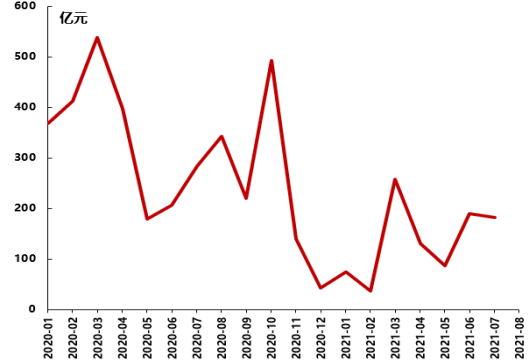

三是煤企擴產資金來源較為匱乏。目前煤炭漲價所帶來的現金流,尚不足以覆蓋煤企擴大產能所帶來的資本開支需求。近年來地方煤企的月均債券發行量保持在300億元左右,但去年永煤事件之后月度發行量驟減至不足百億元。地方煤企融資黯淡的局面持續了至少6個月,直到今年5月地方煤企融資環境才稍有好轉,但仍尚未完全恢復。

圖13 2020年以來地方煤企債券發行情況

圖13 2020年以來地方煤企債券發行情況數據來源:Wind

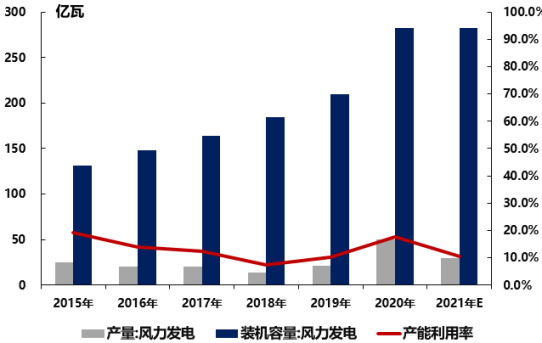

四是現有新能源發電量難以提供有力支撐。以新能源發電中占比較高的水電和風電為例,水電方面,受今年西南地區降雨量偏小的影響,全年水力發電量同比增幅處于下降區間,總體發電量弱于去年同期。風電方面,我國目前裝機容量為281.99億瓦,但實際發電量為29.45億瓦,產能利用率僅為10.4%,總體而言二者對于用電量的支撐有限。

圖14 我國水力發電量累計同比

圖14 我國水力發電量累計同比數據來源:Wind

圖15 我國風電裝機量及發電量

圖15 我國風電裝機量及發電量數據來源:Wind

綜合上文的分析,我們認為本輪煤炭短缺所映射出的更深層次原因,在于全球產業鏈漂移與能源體系調整之間的沖突。在疫情蔓延的背景下,我國率先實現復產復工,過去的一年里大量的生產訂單涌入國內,全球供應鏈對中國的依賴度愈發提升,我國有完善的工業體系可以承接,但是工業產能背后的能源基礎設施很難快速調整。商品訂單、工業產能、能源消費、能源基礎設施與能源供給有著層層遞進、一一對應的關系,暴增的訂單意味著后續鏈條需要在短時間內迅速進行調整。而能源體系基礎設施的建設,需要較長的周期,同時全球地緣政治環境也影響著體系調整的進程。短期內能源體系難以調整完畢,能夠靈活調度的能源有限。因而,在目前的局勢下,供需缺口難以迅速得到緩解。政府部門已經及時出臺了很多保生產、保民生的政策,我們認為在年底之前,還會有政策陸續出臺,是我們應關注的重點。

(本文作者介紹:國海證券首席經濟學家、總裁助理、經濟學博士。)

責任編輯:李琳琳

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。